個人事業主が配偶者や子供などに対して支払う給与を必要経費にできる青色事業専従者給与。

節税効果も高くてよく利用される方法ですが、

「本当は経費にできないんですよ」という原則に対する特例的な位置付けの規定なので、

適用するにあたっては気を付けなければいけない点がいくつかあります。

特に、青色事業専従者給与を支払っている家族を配偶者控除や扶養控除の対象にすることはできないという点は間違える方も多いので注意が必要です!

当サイトでは右クリックコピーの内容をリアルタイムで記録しており、盗用目的と思しき挙動が確認できた場合、該当IPアドレスのアクセスを制限します。

また、無断転載があった場合にはその解決のためにこの記録情報を利用いたします。

右クリックコピーに伴い記録される内容の詳細は以下のページをご覧ください。

税金記事に関する免責事項及び著作権について

このページの目次

【前提】青色事業専従者給与とは?

…というこの記事の本題に入る前に、そこにつながる話として、

まずは「青色申告専従者給与って何?」という点について確認しておきましょう。

「青色事業専従者給与」というのは、その名のとおり、青色申告者に認められた特典の1つです。

通常、事業をされている方が、自分と生計を一にする親族(同じ1つの財布で生活している家族など)に仕事を手伝ってもらった対価として給与を支給したとしても、その支給した給与は経費には認められません。

税務署的には「相手が生計一親族なら、自分の財布の中でお金を回してるだけやん?」と考えるからです。

青色事業専従者給与の適用要件とは?

しかし、その事業をされている方が青色申告者であれば、以下の要件を満たせば、その支払った給与を経費とすることができます。

= 青色事業専従者給与適用の要件 =

-

以下の要件を満たす人(青色事業専従者)に支給した給与である。

・青色申告者と生計を一にする配偶者その他の親族である。

・その年の12月31日現在で年齢が15歳以上である。

・その年を通じて6月を超える期間(または事業に従事することが出来る期間の2分の1を超える期間)、その青色申告者の営む事業に専ら従事している。 -

この規定の適用を受ける旨の届出書を税務署に提出している。

-

届出書に書かれた方法で支払われ、しかもそこに記載されている金額の範囲内である。

-

支給する給与の額は、従事期間、労務の性質などから労務の対価として相当だと認められる範囲内である。

私の個人事業主のお客さんで婚姻されている方も大半がこの規定を使われています。

「仕事を手伝ってもらっている奥さんor旦那さんに給与を支給してこの規定の適用を受ける」

というパターンが多いですね。

ちなみに、この規定によって給与の支給を受ける方は、その支給額がその方の給与の収入金額となります。

適用を受けるにはあらかじめ届出が必要です

上の要件にもあるとおり、この規定の適用を受けるためには税務署への事前の届出が必要です。

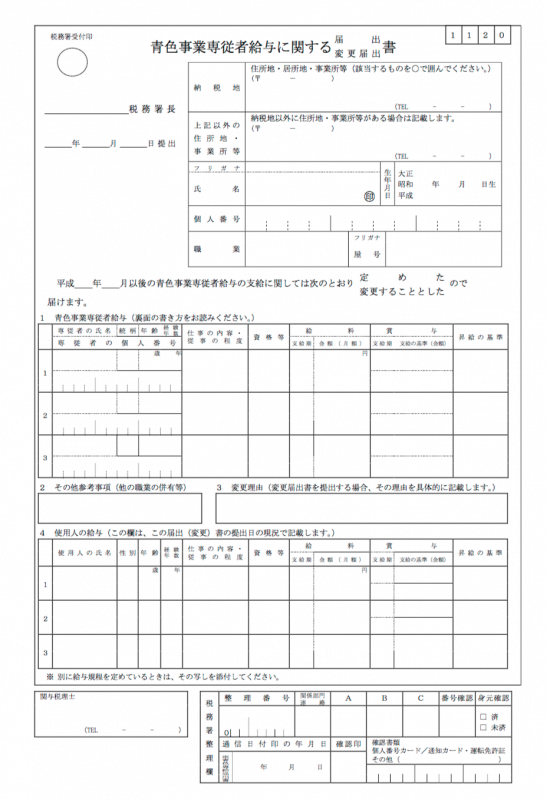

届出に使う書類の名前は「青色事業専従者給与に関する届出書」と言います。

ちょうど真ん中あたりの欄に、誰に対して専従者として給与を支給するのか、職務の内容、給与の金額、支給時期などを書いて提出します。

ただし、その年の1月16日以後に、新たに事業を開始した場合や新たに専従者がいることとなった場合には、その開始した日や専従者がいることとなった日から2か月以内です。

白色申告者には「事業専従者控除」が認められます

ちなみに、白色申告者には上記の規定の適用は認められていませんが、

1人年間最大86万円を給与の支給額として必要経費とみなす「事業専従者控除」という規定があります。

ただ、この場合はどれだけ支給しても最大86万円までしか経費には出来ません。

逆に、支給していなくてもこの金額までなら経費には出来ます。

なんせ、必要経費と「みなす」規定ですので。

この場合にも、この規定によって給与の支給を受けたとみなされる方は、その金額(最大86万円)がその方の給与の収入金額となります。

青色事業専従者給与と配偶者控除・扶養控除は重複適用OK?

以上が青色事業専従者給与の規定の内容ですが、この規定の適用を受けた場合、他にも注意すべき点がいくつか出てきます。

代表的なのが、「配偶者控除」や「扶養控除」との関係です。

配偶者控除、扶養控除とは?

配偶者控除や扶養控除は「所得控除」と呼ばれるものの一種で、所得税の計算をする人(事業者などの納税者)に

といった、「税法上の扶養親族」がいる場合、

配偶者控除や扶養控除として、1人あたり38万円〜63万円をその人(事業者などの納税者)の所得金額から控除することができる、というものです。

「合計所得金額」については以下の記事で詳しく解説しています。

合計所得金額とは?年末調整や確定申告で使う用語をわかりやすく解説します

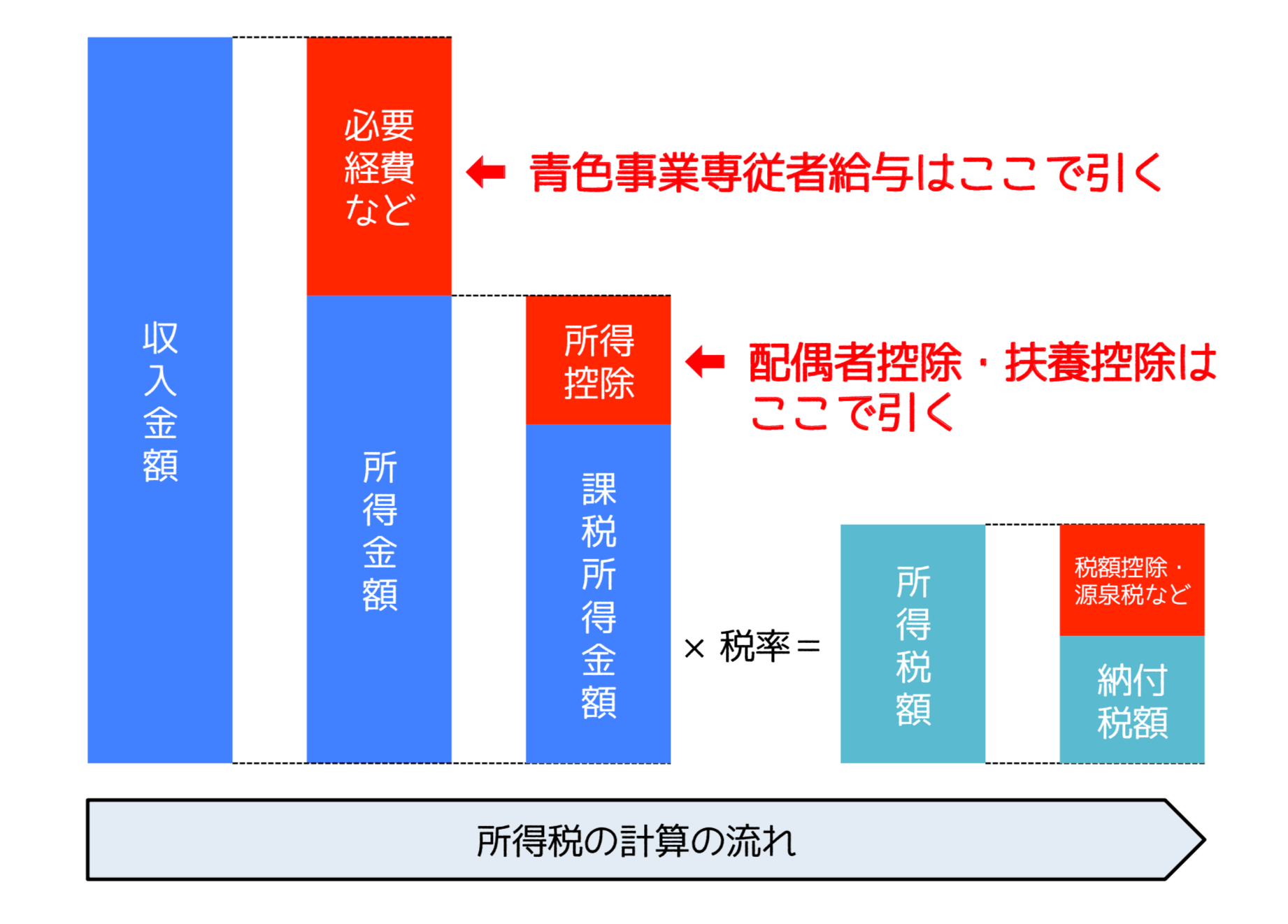

↓この図のように、青色事業専従者給与が事業所得などの所得金額を計算する中で(必要経費に算入するという形で)適用される規定なのに対して、

配偶者控除や扶養控除は所得金額を出した後、所得控除という部分で適用される規定だという違いがあります。

じゃあ、これら2つの規定は重複適用可能なんでしょうか?

専従者給与の額が103万円以下なら配偶者控除や扶養控除も引ける!?

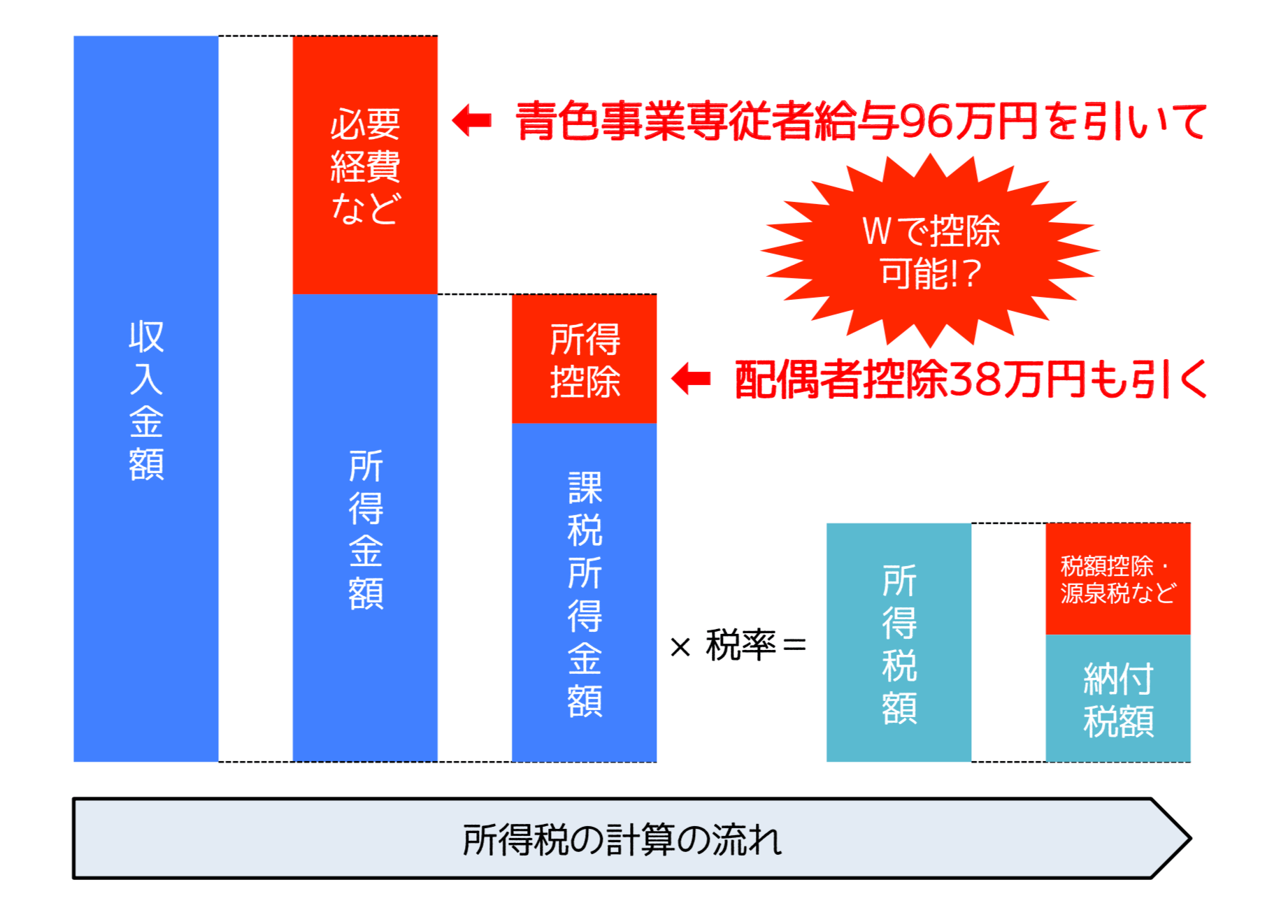

例えば、青色申告者である事業者さんが奥さんに月8万円、年間96万円の給与を支給していた場合。

届け出た金額の範囲内であれば、この96万円の金額は青色事業専従者給与として必要経費に算入できます。

一方、これによって、奥さんの年間の給与の収入金額は96万円となります。

給与所得控除額55万円を引いた後の合計所得金額は41万円≦48万円ですので、奥さんは控除対象配偶者として配偶者控除の対象にもできるように思えます。

↓このように、給与の支給額を経費として控除して、さらに奥さんを扶養に入れて配偶者控除も適用する。

これってOKなんでしょうか??

答えはNOです。

これらを重複しての適用は認められません。

青色事業専従者給与と配偶者控除や扶養控除の重複適用は不可!

実は、上の黄色いボックスで紹介している控除対象配偶者や控除対象扶養親族には、条文上以下のような注釈が付いています。

(注) 青色申告者の事業専従者として給与の支払を受ける人又は白色申告者の事業専従者である人は、控除対象配偶者や扶養親族にはなれません。

つまり、青色事業専従者として税務署に届け出ている人を配偶者控除や扶養控除の対象にできるのは、

その年中にその人が専従者給与の支払いを全く受けていない(0円である)場合に限られます。

たとえ1円でも給与の支給を受けていれば、その人は控除対象配偶者や控除対象扶養親族にはなれません。

また、白色申告者の事業専従者控除の対象となっている人も、

自動的に給与の支給額があるものとみなされるので、これらの対象からは外れます。

税理士でこのミスをやるのは論外ですが、間違えやすいところなので皆さんも気を付けて下さいね。

ちなみに、この取り扱いは個人事業主に限って出てくる話ではありません。

たとえば、旦那さん、奥さん、奥さんの親が生計一親族だとした場合に、奥さんがその親から青色事業専従者給与の支給を受けているときは、その奥さんはサラリーマンである旦那さんの控除対象配偶者となることはできないことになります。

ポイントは「旦那さんと奥さんの親が生計一親族である」という点です。

もしここが生計別なら、旦那さんは奥さんを控除対象配偶者にできます。

(って、ややこしい…。)

この取り扱いについては↓以下の国税庁のページでも紹介されています。

青色事業専従者である妻|国税庁

青色事業専従者給与のまとめ:受けたければある程度の手間は負うべし!?

以上、この記事では、

「青色事業専従者給与と配偶者控除・扶養控除の重複適用はできませんよ!」

という内容を確認しました。

他にも、

= 青色事業専従者給与適用の要件 =

-

以下の要件を満たす人(青色事業専従者)に支給した給与である。

・青色申告者と生計を一にする配偶者その他の親族である。

・その年の12月31日現在で年齢が15歳以上である。

・その年を通じて6月を超える期間(または事業に従事することが出来る期間の2分の1を超える期間)、その青色申告者の営む事業に専ら従事している。 -

この規定の適用を受ける旨の届出書を税務署に提出している。

-

届出書に書かれた方法で支払われ、しかもそこに記載されている金額の範囲内である。

-

支給する給与の額は、従事期間、労務の性質などから労務の対価として相当だと認められる範囲内である。

③で「届出書に書かれた方法で支払われ」とありますから、実際に支給していない場合は経費算入は当然不可ですよね。

(ここも「知らんかった!」という方が意外と多い印象です。)

冒頭にも書きましたが、この規定は、

「生計一親族への給与の支給を経費にできる」

という、本来は認められないものについて認めてくれている特例規定ですので、守るべき要件が細かく設定されています。

また、これを適用すると所得税の源泉徴収義務者になり、

源泉所得税の納付や年末調整、地方自治体への給与支払の報告などの作業も新たに必要となってきます。

節税効果、特に、所得分散効果が高い方法ではありますが、それだけの見返りを得るためにはある程度の作業は必要になるということですね(^^;

【関連記事】

- 青色事業専従者給与は事業を営む人のみが受けられる特例です。

事業所得と雑所得の線引きは「「副業収入は事業所得か雑所得か」の新たな判断基準とは【2022年改正を解説】」をどうぞ。 - iPhone・iPad・Macの経費の落とし方総まとめ

- 【確定申告】12月分が1月支払いになる場合の売上経費の計上時期

- 「カフェで仕事」は経費になる?勘定科目は?【確定申告の経費の基準を解説】

- 確定申告20万円ルールとは?【20万円以下の副業は申告不要だけど】

- インボイス制度に個人事業主はどう対応すべき?【免税事業者の選択肢は3つ】

弊所では代表税理士がすべての業務を直接担当。

元予備校講師の経験を活かしたわかりやすいアドバイスでお困りごとを解決します。

会計ソフトはクラウド会計推し、Macユーザーな税理士です。

オンラインでもお受けしていますので、お住まいの地域問わずお気軽にどうぞ。

- 事務所の特徴(強みや大切にしていること)

- 提供しているサービス

- 「税理士に確定申告をお願いしたい」という方へ

確定申告書の作成代行(決算込み) - 「わからない点を単発で相談したい」という方へ

単発・スポット相談 - 顧問税理士はクラウド会計をお使いの方限定でお受けしています

顧問税理士(クラウド会計限定) - 税理士目線でクラウド会計の使い方をアドバイスします

クラウド会計使い方サポート

- 「税理士に確定申告をお願いしたい」という方へ

- セミナー研修講師や執筆のご依頼もお受けできます

税理士・尾藤 武英(びとう たけひで)

税理士試験大手予備校の元講師で、事務所開業後は所得税などの研修講師を多数担当。

Macユーザーで、クラウド会計を活用したスモールビジネス支援にも力を入れています。

運営者情報(詳しいプロフィール)を見る

提供サービス:確定申告代行 / 顧問税理士(クラウド限定) / 単発相談