前回の記事で

「相続税の計算をするときはいつもこんなとこチェックしてますよー」

という話をしたので、今日もそんな話をいってみます。

私が土地の相続税評価額を計算するときに最初に必ずやっていること。

それは、評価するすべての土地の固定資産税評価額の平米単価を出してみることです。

税理士・尾藤 武英(びとう たけひで)

過去に税理士試験の予備校で相続税を教えていた経験から、相続税が専門分野。

事務所開業以来、相続税や贈与税の申告、相続税対策など、相続税に関する業務を多数行っています。

運営者情報(詳しいプロフィール)を見る

相続税でお困りの方へのサービス

当サイトでは右クリックコピーの内容をリアルタイムで記録しており、盗用目的と思しき挙動が確認できた場合、該当IPアドレスのアクセスを制限します。

また、無断転載があった場合にはその解決のためにこの記録情報を利用いたします。

右クリックコピーに伴い記録される内容の詳細は以下のページをご覧ください。

税金記事に関する免責事項及び著作権について

道路以外にもいろんな減価要因があります

昨日の記事では、

「相続で取得した土地の相続税評価額を出すためには、その土地に隣接している道路の情報が欠かせない」

と書きました。

ただ、土地の評価をする際には、それ以外にも注意すべき点が沢山あります。

例えば、

- 土地が所在するのは市街化区域かそれ以外の区域(市街化調整区域など)か

- 土地の形状はどうか。間口距離は狭くないか、間口に対して奥行距離は長すぎないか、いびつな形をしていないか

- 土地が水路に囲まれていたりしていないか

- 土地の中にがけになっている部分はないか

-

土地の面積が異常にでかくないか

などなど。

ざっと挙げてみてもこうしたいろんな減価要因(評価額を下げることができる要因)があります。

実際に相続税評価額を出す際には、1つ1つの土地についてこれらの要素をすべて考慮に入れていかなければいけません。

(評価額も結構違ってくるので、漏れがあると大変です。)

そんな要注意な土地の評価を始めるにあたっていつも私がまず行うのが、今日紹介している

「土地の固定資産税評価額の平米単価を出してみる」

という方法です。

これを一番最初にやることで、

「ここはこんな土地なのね」

とか

「多分ここには何かありそう」

といった感覚(イメージ?情報?)を掴んだ上で評価を行うことができます。

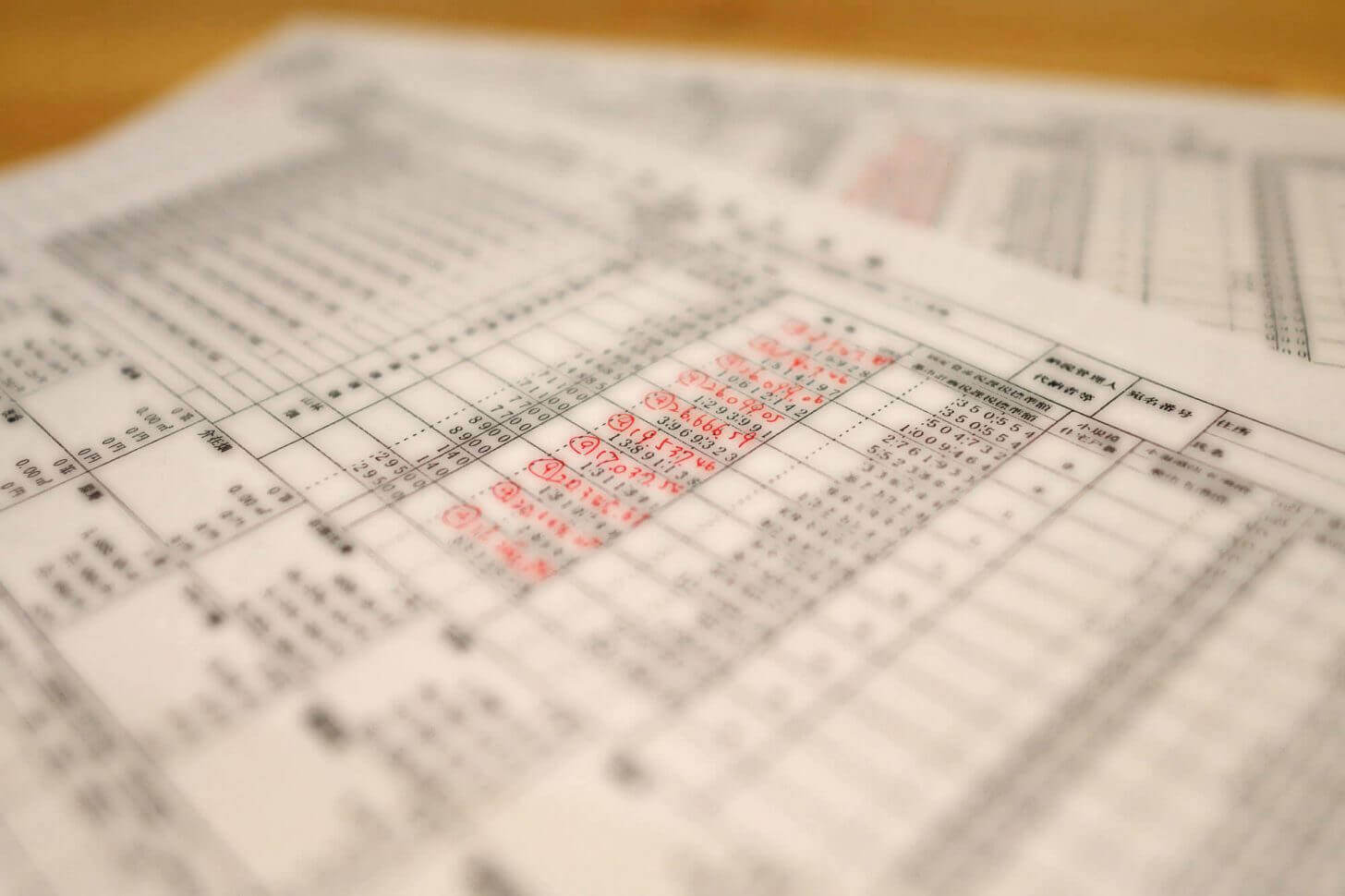

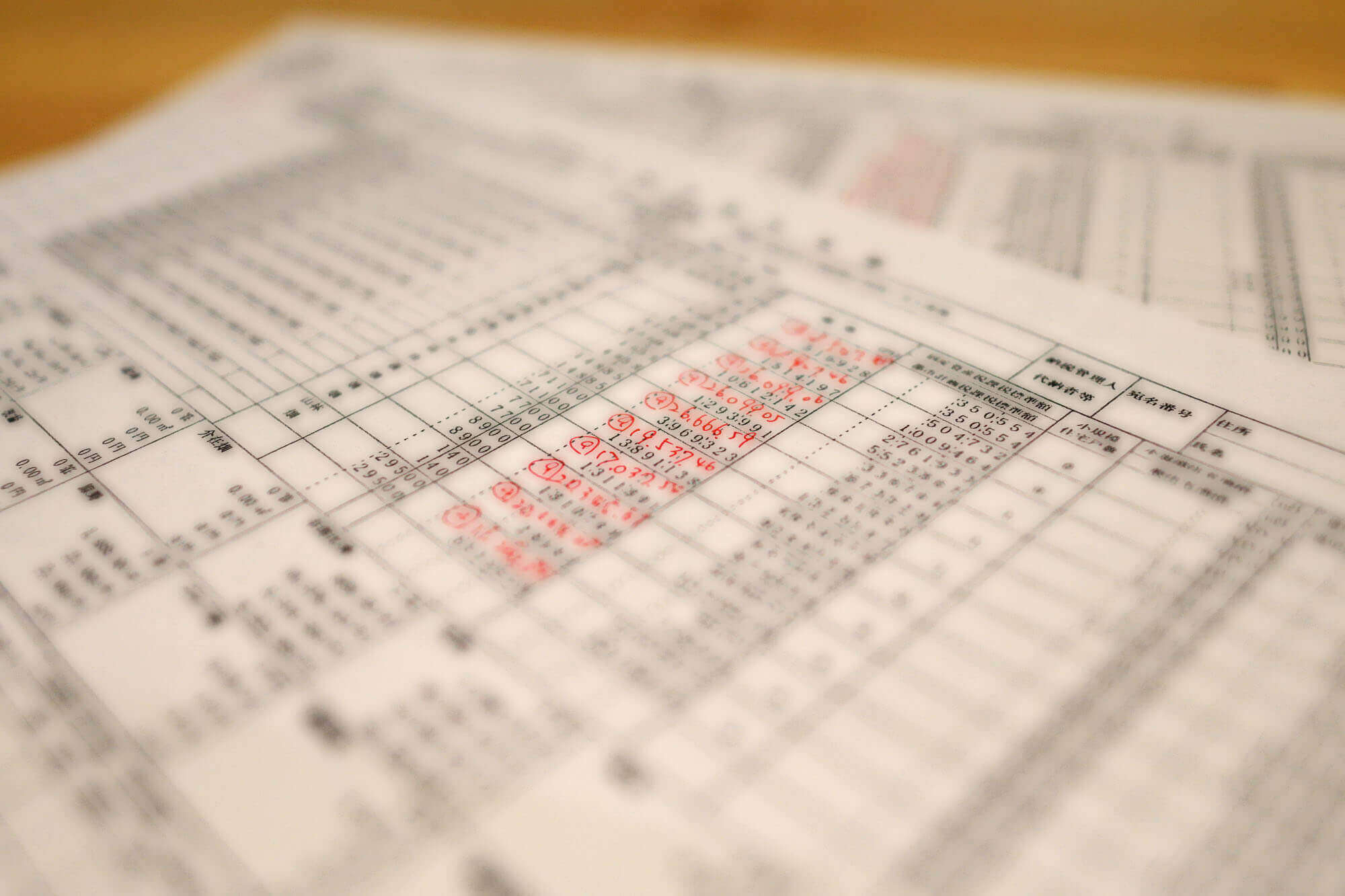

名寄帳の固定資産税評価額の側に単価を記入

私はいつも依頼者の方には、「名寄帳」(亡くなった方が持っていた土地や家屋の所在、種類、面積、固定資産税評価額などを一覧にした表)の取得をお願いしています。

そうして取り寄せて頂いた名寄帳の固定資産税評価額の側に、↓このように単価を記入します。

こうしてすべての土地の1㎡あたりの単価を出して並べて見ることで、

とか

自治体もちゃんとしっかり計算してるやん(←なぜか上から目線(笑))

とか

正直に路線価で評価できない何かがありそう!役所で聞いてみよか。

なんてことを判断することができます。

先にも述べたように、土地の評価は減価要因をいかに見逃さないかが大きなポイントです。

そんな中で、固定資産税評価額は、他人(自治体)がその土地をどのように評価しているのかを伺い知ることができる貴重な資料です。

そんなオイシイものがあるんだったら、それも材料にしちゃわないと損でしょー。

ちなみに、ここでのポイントは総額を見るのではなく「1㎡あたりの単価を出すこと」です。

そうじゃないと横の比較ができませんからね(^^)

評価する上で一つの目標の数字になる

もちろん、こうして求めた単価を鵜呑みにしないことも大事です。

あくまでも「固定資産税評価額の単価」なのであって、相続税評価額とは全くの別モノですから。

ただ、それでもある程度の方向性というか、傾向が事前に掴めるのは大きいです。

普段はそんなに意識しない固定資産税の計算方法に興味が向く効果もありますよね。

一般的に、「土地の相続税評価額は固定資産税評価額に1.1を掛けた金額になる」と言われます。

この後自分が計算していく相続税評価額が少しでもそのライン(固定資産税評価額)に近づけるように、そして、あわよくばそれを下回れるように。

土地の相続税評価額を出すときはいつもそんなことを心掛けています。

土地の評価は慎重な作業が要求されます。

だからこそ、使える材料はどんなものでも活用する貪欲な姿勢(?)が重要です。

【関連記事】

弊所では代表税理士がすべての業務を直接担当。

元予備校講師の経験を活かしたわかりやすいアドバイスでお困りごとを解決します。

オンラインでもお受けしていますので、お住まいの地域問わずお気軽にどうぞ!

- 事務所の特徴(強みや大切にしていること)

- 提供しているサービス

- 相続が起きてしまった・贈与を受けたという方へ

相続税・贈与税の申告 - 将来どれぐらい相続税がかかるか知りたい・相続対策をしたい方へ

相続税の試算(相続対策提案) - 単発のご相談もお受けしています

単発・スポット相談

- 相続が起きてしまった・贈与を受けたという方へ

- 研修動画販売(相続税)

- セミナー研修講師や執筆のご依頼もお受けできます

土地の相続税評価に便利な京都市のコンテンツ【指定道路図提供システムなど】