先日、注目の改正の内容がついに明らかになりました。

平成29年度(2017年度)の税制改正項目の1つとして注目を集めていた「広大地評価」について、

改正案が公示され、その案に対するパブリックコメントの募集が開始されています。

この記事では、その案である「地積規模の大きな宅地の評価」について詳しく掘り下げます。

当サイトでは右クリックコピーの内容をリアルタイムで記録しており、盗用目的と思しき挙動が確認できた場合、該当IPアドレスのアクセスを制限します。

また、無断転載があった場合にはその解決のためにこの記録情報を利用いたします。

右クリックコピーに伴い記録される内容の詳細は以下のページをご覧ください。

税金記事に関する免責事項及び著作権について

このページの目次

2018年から「広大地の評価」が大きく変わります

今回公示された改正案は、平成29年度の税制改正項目として昨年12月に公表された税制改正大綱に挙がっていた項目のうち、平成30年(2018年)1月1日から適用となる

- 広大地の評価の改正

-

株式保有特定会社の株式の評価の改正

の2つです。

これらについて、具体的な改正内容案が公示されると同時に、その内容に関しての意見(「パブリックコメント」と呼んでいます)の募集が開始されています。

改正案と意見募集の受付は以下のページに掲載されています。

「財産評価基本通達」の一部改正(案)に対する意見公募手続の実施について|電子政府の総合窓口e-Gov イーガブ

正直、パブリックコメントの募集を受けて改正案が変更されることはまず無いので、

「ここに挙がっている案=来年から適用される規定そのもの」と考えるべきであり、その意味では、ここに挙がっている情報は我々にとっても必見です。

この記事の前半では、

今回公示された改正項目2つのうち影響・関心ともに高い「広大地の評価」について、具体的にどのような変更が入る予定なのか、上記のページに書かれている改正案の内容を紹介します。

気になる内容は?

改正案の内容は、上で紹介したページに以下の2つのPDFが掲載されています。

(クリックすればPDFファイルがダウンロードされます。)

上のPDFファイルに書かれている改正案のポイントは1つです。

- 「広大地の評価」を廃止する

-

その代わりに「地積規模の大きな宅地の評価」を新設する

これまで存在していた「広大地の評価」という評価方法は今年(平成29年)限りで廃止され、それに代わって来年(平成30年)からは「地積規模の大きな宅地の評価」という評価方法が採用されることになりました。

「地積規模の大きな宅地の評価」とは?

では、この改正に伴って評価方法自体はどのように変わるんでしょうか?

そのポイントをまとめてみました。

- 従来の「広大地補正率」は「規模格差補正率」へと中身を変える。

- 「規模格差補正率」は、通常どおりに評価した土地の金額に対して乗じる。

(これまでは土地が接する中で一番値段が高い路線価に自動的にかけるだけでした。) - 面積要件が明文化された。

三代都市圏で500㎡以上、それ以外で1,000㎡以上の面積の土地であれば適用が可能に。 -

適用不可な土地の条件も明文化された。

戸建住宅の開発ができない市街化調整区域、工業専用地域、容積率400%(東京都の特別区は300%)以上の地域に所在する土地は適用ができない。

①と②は、「地積規模の大きな宅地の評価」に変わることによって評価の仕方も変わりますよ、という話。

そして、③と④は、これまではっきりしていなかった要件面が明文化されるよ、という話です。

③と④が新設されて、

「これに当てはまればor当てはまらなければ適用OKですよ!」

という形になったのは我々税理士にとってもひじょーーに助かります。

来年1月からは、④以外の場所にある③の面積を満たす土地であれば全て評価減が適用可能になるってことですもんね。

正直、「この通達が以前からあればもっと減額できた土地もあったのに…」という気持ちです(^^;

評価の算式はどう変わる?

「広大地の評価」から「地積規模の大きな宅地の評価」に改正されることに伴い、対象となる土地自体の評価の算式は以下のように変わります。

【改正前(広大地の評価)】

路線価×地積×広大地補正率

↓

【改正後(地積規模の大きな宅地の評価)】

通常どおりに評価した土地の金額×規模格差補正率

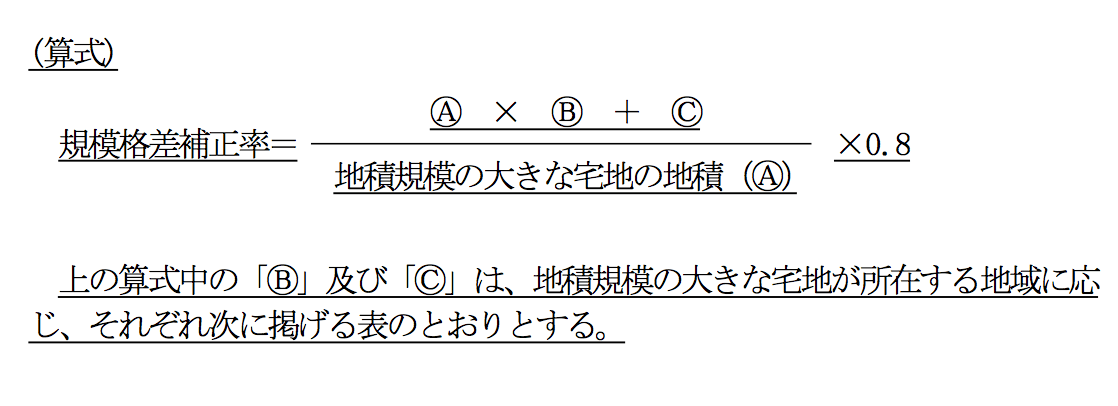

「規模格差補正率」とは?

では、この「規模格差補正率」ってどんなものなんでしょうか?

改正案に挙がっている算式をそのまま抜き出してみると…。

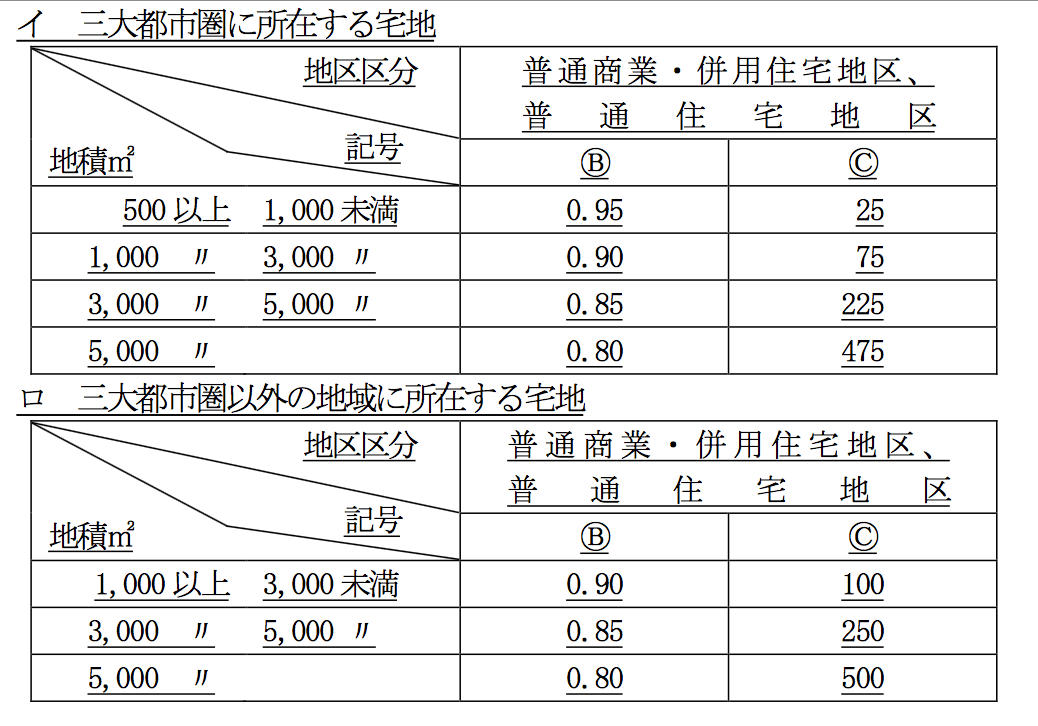

上の中に書いてある「マルBとマルCの次の表」っていうのがこれです。

こういうのは文字だけじゃなかなかイメージが湧きませんよね(^^;

具体的な数字で追ってみよう!

というわけで、実際の数字に当てはめて考えてみましょう!

三大都市圏内にある800㎡の土地の、改正前と改正後、それぞれの場合の補正率を並べてみます。

【改正前(広大地補正率)】

0.6-0.05×800㎡/1,000㎡=0.56

↓

【改正後(規模格差補正率)】

(800㎡×0.95+25)/800㎡×0.8=0.78

※小数点以下2位未満は切り捨て

これを、路線価200,000円の正方形の土地に当てはめてみると、土地の評価額は↓こうなります。

【改正前(広大地の評価)】

200,000円×800㎡×0.56=89,600,000円

↓

【改正後(地積規模の大きな宅地の評価)】

200,000円×800㎡×0.78=124,800,000円

8,960万円だったものが1億2,480万円と、評価額が3,520万円も上がってしまうことになります。

こうして見ると、改正が入ることはこちら側(納税者+税理士)にとっては不利なようにも思えますが、

ただ、「地積規模の大きな宅地の評価」に変わることによって、新たに救われる(今のままでは減額できないものが減額できることになる)土地も多そうなので、どっちが得なのかは今の時点では何とも言えないですね。

この改正が入ることで、来年以降、土地を始めとする相続税の財産評価がどのように変わっていくのか、注目です。

その後改正案が確定。平成30年から適用開始です【2017年10月追記】

上で解説したように、

パブリックコメント(一般からの意見)の募集がされていた「地積規模の大きな宅地の評価(旧「広大地の評価」)」。

先週、その意見募集の結果が公表されました。

「財産評価基本通達」の一部改正(案)に対する意見募集の結果について|電子政府の総合窓口e-Gov イーガブ

気になる意見募集の結果はというと。

出された意見を受けて修正が(珍しく)一部で入ったものの、ほぼ6月に出ていた改正案のとおりで確定しました。

同じ日には、国税庁のホームページにも改正内容の詳細な解説がupされています。

「財産評価基本通達の一部改正について」通達等のあらましについて(情報)|国税庁

いよいよ来年(2018年)から新しい評価の適用がスタートします。

意見募集の結果はどうなった?

ここで改めて、意見募集の結果が公表されているe-Govのページに挙がっている内容を紹介しておきます。

上記リンク先には以下の3つのPDFファイルが掲載されています。

「財産評価基本通達」の一部改正(案)については、平成29年6月22日から平成29年7月21日までホームページ等を通じて意見募集を行ったところ、42通の御意見をいただきました。

御意見をお寄せいただきました方々の御協力に厚く御礼申し上げます。お寄せいただいた御意見の概要及び御意見に対する国税庁の考え方は別紙1のとおりです。

また、お寄せいただいた御意見を踏まえ、原案から一部修正を行っておりますので、別紙2のとおり公表いたします。

冒頭にも書いたとおり、今回は一部修正が入ったものの、おおむね6月に出ていた改正案のとおりで確定しています。

3つめのファイル「別紙2 原案からの一部修正」というのが、改正前と改正後の財産評価基本通達の内容を一覧にした書類です。

(「新旧対照表」と呼んでいます。)

ここに挙がっている「改正後」の内容が来年の1月1日以降適用になります。

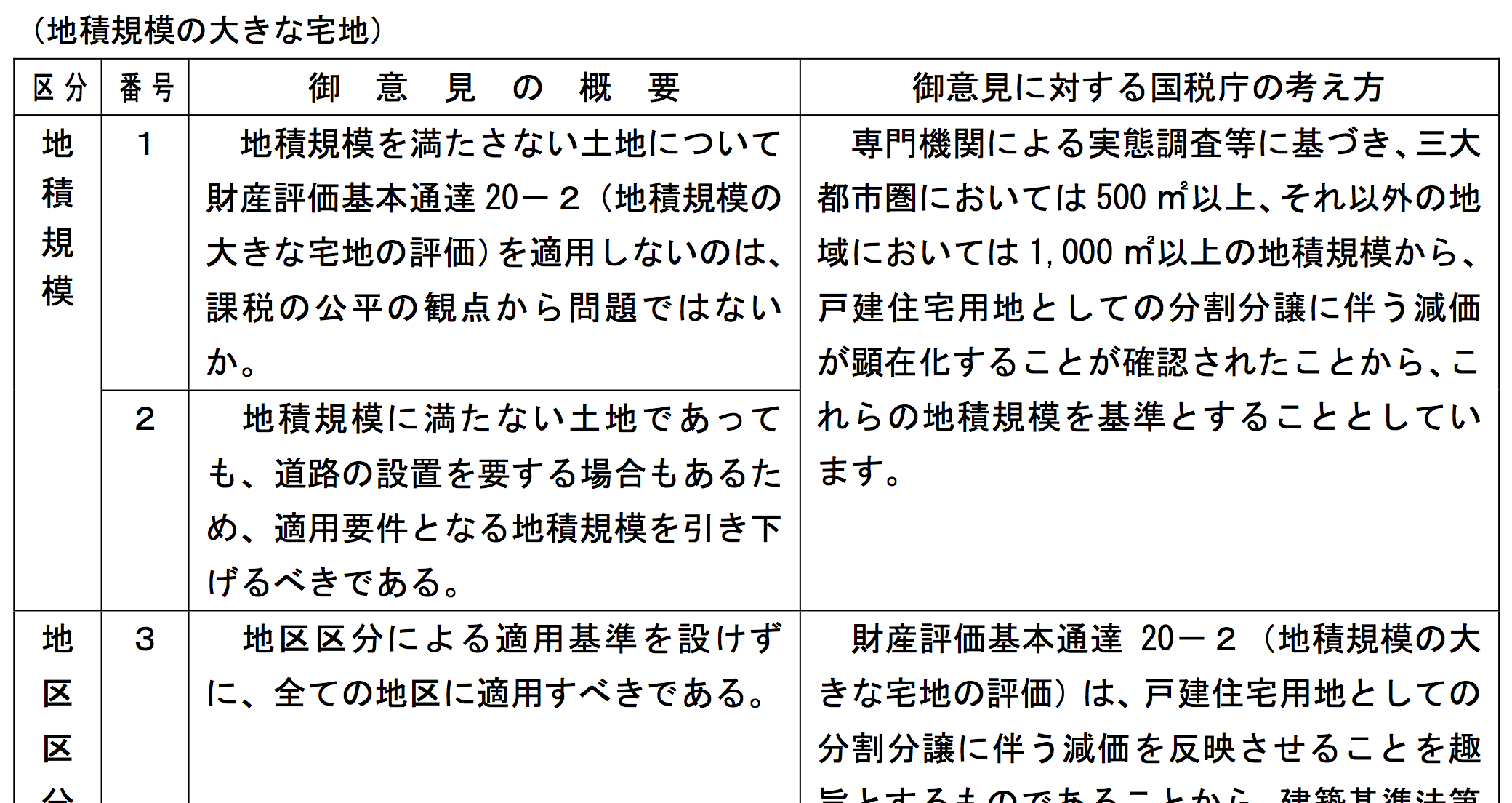

そして、その上の2つめ「別紙1 御意見の概要及び御意見に対する国税庁の考え方」というのが、一般から出された意見とそれに対する国税庁の見解を一覧にしたものです。

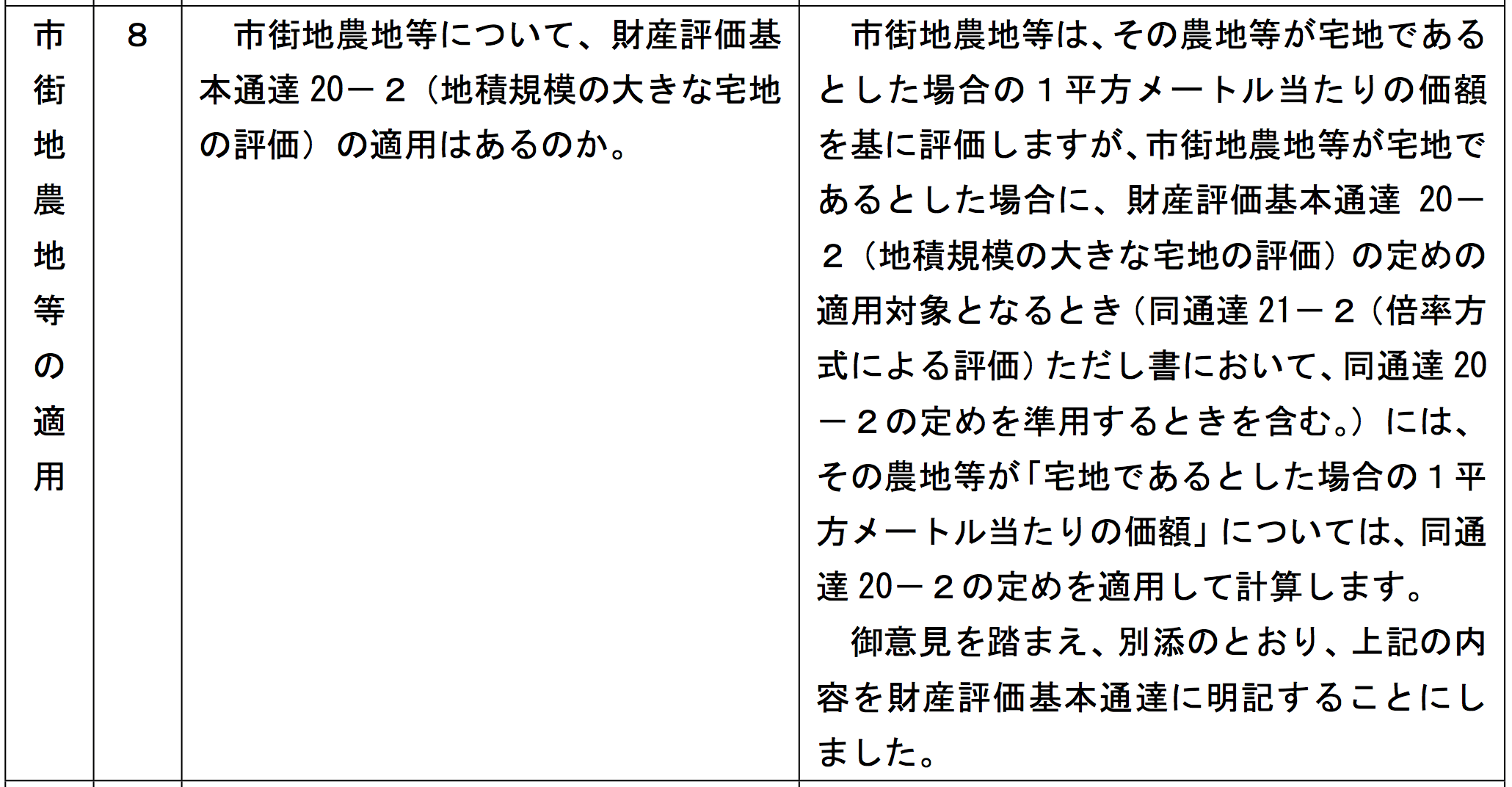

↓このように、ちょっとした問答集みたいになってます。(ファイルの一部をスクリーンショットで引用)

じっくり読むといろんな意見があって、それに対する杓子定規的な返答も含めて結構楽しめます(^^;

一部不足していた文言が足されています(農地・山林・原野について)

ちなみに。

この記事の冒頭では「パブリックコメントの募集を受けて改正案が変更されることはまず無い」と書いていました。

ただ、今回は珍しく、意見募集を受けて改正案に一部修正が入っています。

とはいえ、内容は軽いものですが。

修正が入ったのは別紙1の中でいう↓このやり取り。

当初案では、市街地農地(※宅地開発が当たり前の地域にある農地のこと)・市街地山林・市街地原野に対して「地積規模の大きな宅地の評価」が適用できるかははっきり書いていなかったんですが、それが明文化されました。

(別紙2の中にも通達40、49、58-3の修正が新たに加えられています。)

市街地農地・市街地山林・市街地原野の相続税評価額の計算方法は「宅地比準方式の計算方法とは【比準・市比準・周比準】」という記事で詳しく解説しています。

国税庁HPにはより詳細な解説もupされています

こうして改正案が確定したことを受けて、国税庁のホームページにも改正内容の詳細な解説(いわゆる「あらまし」というやつ)が公表されています。

「財産評価基本通達の一部改正について」通達等のあらましについて(情報)|国税庁

通達の文言だけでは読み解くことができない

- 評価方法の改正に至った理由

- 「地積規模の大きな宅地の評価」採用の理由やその意義

- 容積率の考え方(基準とできるのは指定容積率のみ、2以上ある場合は加重平均で)

- 路線価方式の場合の地区区分(「普通住宅地区」など)による適用の可否とその理由

- 規模格差補正率の計算方法や算式の考え方

-

宅地や農地の場合の具体的な計算例

などなど、至れり尽くせりの情報が掲載されています。

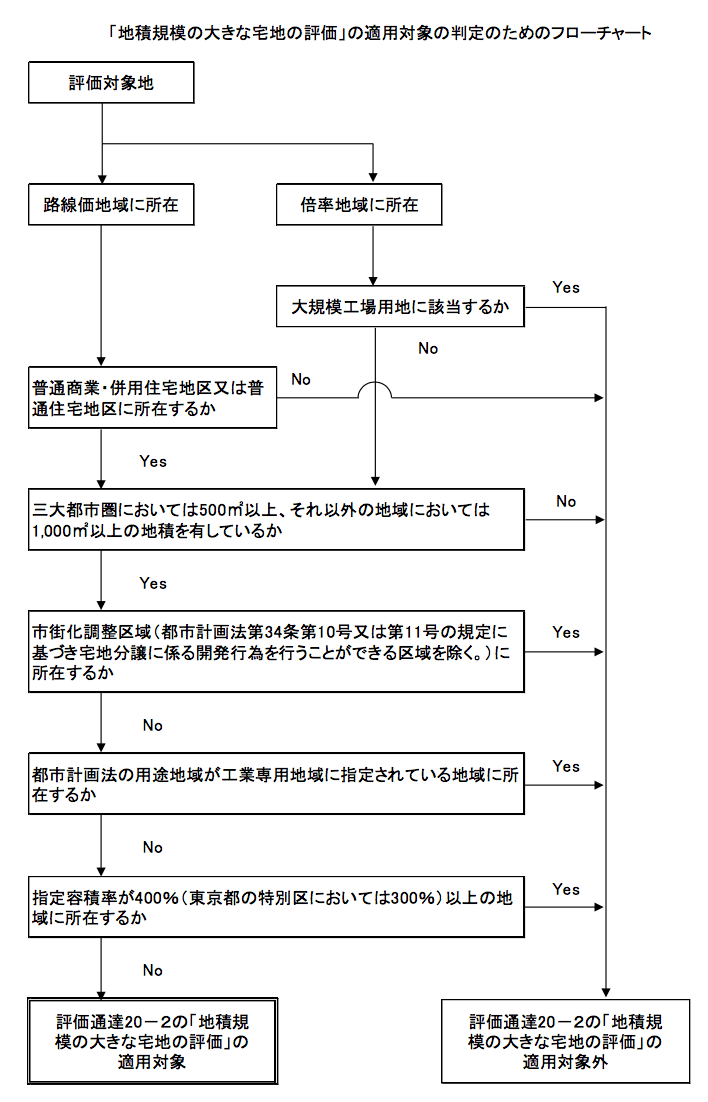

↓このチャートが今後はいろんな書籍で掲載されることになるんでしょうね。

(「地積規模の大きな宅地の評価」改正のあらまし13ページをスクリーンショットで引用)

【追記】パンフレットや質疑応答事例の更新も

さらに、そのひと月後にはパンフレットや質疑応答事例の更新も行われています。

「地積規模の大きな宅地の評価」が新設されました

「地積規模の大きな宅地の評価」の適用要件チェックシート

「広大地の評価」質疑応答事例(課税時期が平成29年12月31日以前の場合)

「地積規模の大きな宅地の評価」質疑応答事例(課税時期が平成30年1月1日以降の場合)

いずれの資料も、相続業務に関わる業界人(?)であればしっかりと目を通しておきたいところです。

以上、この記事では、かなり業界人寄りなネタ「地積規模の大きな宅地の評価」の内容を総まとめでお送りしました!

【関連記事】

- 相続税の路線価方式とは?計算方法の基本を詳しく解説

- 倍率表の見方とは?相続税の倍率方式の計算方法を詳しく解説

- 【平成29年度税制改正】相続税・贈与税の注目ポイントは?

- 都市計画道路予定地内にある宅地の相続税評価額の計算方法

弊所では代表税理士がすべての業務を直接担当。

元予備校講師の経験を活かしたわかりやすいアドバイスでお困りごとを解決します。

オンラインでもお受けしていますので、お住まいの地域問わずお気軽にどうぞ!

- 事務所の特徴(強みや大切にしていること)

- 提供しているサービス

- 相続が起きてしまった・贈与を受けたという方へ

相続税・贈与税の申告 - 将来どれぐらい相続税がかかるか知りたい・相続対策をしたい方へ

相続税の試算(相続対策提案) - 単発のご相談もお受けしています

単発・スポット相談

- 相続が起きてしまった・贈与を受けたという方へ

- 研修動画販売(相続税)

- セミナー研修講師や執筆のご依頼もお受けできます

税理士・尾藤 武英(びとう たけひで)

過去に税理士試験の予備校で相続税を教えていた経験から、相続税が専門分野。

事務所開業以来、相続税や贈与税の申告、相続税対策など、相続税に関する業務を多数行っています。

運営者情報(詳しいプロフィール)を見る

相続税でお困りの方へのサービス