「税理士に相続税や贈与税の申告をお願いしたい」という方へのサービスや料金のご案内ページです。

お客様にとって、ただでさえ不安やわからないことだらけの相続の世界。

申告期限まで最長でも10ヶ月という限られた時間の中で、

お客様と心を通わせながら「申告書の提出」という一つのゴールへと向かっていくのは税理士にとっても大きな仕事です。

だからこそ、申告書の提出が終わって「任せて良かった」とお客様に喜んでいただけた際に得られる喜びには計り知れないものがあります。

そのような機会に1つでも多く出会えるよう、知識、経験の両面で日々研鑽を積んでいます。

相続に関して皆様が抱いておられる様々な不安を取り除くお手伝いができれば幸いです。

- 「生前の相続対策をしたい」という方…相続税シミュレーション(相続税対策)

- 「単発で相続税や贈与税について相談したい」という方…単発の税金相談

目次

こんなこと、お困りではないですか?

任せられることは他人に任せて、自分たちがやるべきことに集中したい。

相続税についてお困りの方はどうぞ安心してご相談ください!

弊所にできること(弊所が提供するサービスの内容)

- 不動産や非上場の株式など、計算が難しい相続財産を適正に評価します

(京都の税理士なので、ウナギの寝床のような形状や前面道路の幅が狭いなど、イレギュラーな土地の評価経験も豊富です) - 名義預金や生前贈与など、申告漏れが起きやすい財産の有無を確認します

- 財産目録の作成や一次・二次相続における税額の試算など、遺産分割協議に必要な情報を提供します

- 相続税額を計算し、その根拠や適用可能な特例、必要な納税資金などの情報をわかりやすくお伝えします

- 税額を納付するための納付書の準備など、納税のための環境を整えます

- 相続税に強い税理士が最後まで一貫して対応。責任を持って申告書を作成します

- 状況に応じ、弁護士や司法書士などの専門家や関連業者と連携してサポートします

- 申告書提出後の税務調査にも対応します

(すべてのお客様に起こるものではないため、申告書の作成とは別料金となります)

弊所の相続税申告の「5つの特長」

弊所は「相続税に強い税理士」を掲げていますが、そう名乗れるのにはしっかりとした理由があります。

1:豊富な知識をもって対応します

私(びとう)は2007年から2012年までの5年間、

税理士試験の大手予備校「資格の大原」で専任講師として相続税を教えていました。

人に「モノ」を伝える・教えるためにはその「モノ」自体への深い理解が必要不可欠です。

私自身、講師として成功するためにたくさんの条文や書籍を読み、知識を積み上げてきましたが、

当時のその経験は間違いなく今の私の礎となってくれています。

また、私のこうした知識を頼って、他の税理士から

「これ、わからないから教えて欲しい」

「これ、自分には無理やから手伝って欲しい」

と声をかけてもらうケースも多く(専用のサービスページも設けています)、これらの経験が税理士としてのスキルをさらに向上させてくれています。(まさに好循環です)

2:わかりやすくお伝えします

元講師なので、「難しい話をわかりやすく伝えるスキル」は他に負けていないと自負しています。

また、そんなスキルを買っていただき、同業者から税理士会認定研修(=同業者に業務に関する知識を伝える研修会)の講師に呼んでもらう機会も多いです。

(過去の研修会講師や雑誌などへの寄稿の実績はこちらをご覧ください。)

ご相談の中で、

「(よくニュースなんかで聞く)それってそういうことやったんか!」

という気付きを得ていただくことも多く、そんなときは私自身もとても嬉しく感じます。

相続税や贈与税はどのようにして計算するのか、申告や手続きはどうすればいいのか、有効な相続税対策は何かなど、様々なテーマの記事を随時更新中です。

ご相談の参考に、↑こちらもどうぞご覧ください。

3:税理士が直接対応・担当します

弊所では代表税理士である私が直接すべての業務を担当することを大切にしています。

(1人でやっている事務所なので当然といえば当然なのですが。)

担当者を置かない・任せない一番の理由は、提供するサービスレベルのバラつきを抑えること。

わかりやすいアドバイスや豊富な知識を活かした申告書の作成など、

「びとうならでは」のサービスを提供することで、私にお任せいただいたお客様のご期待に全力でお応えします。

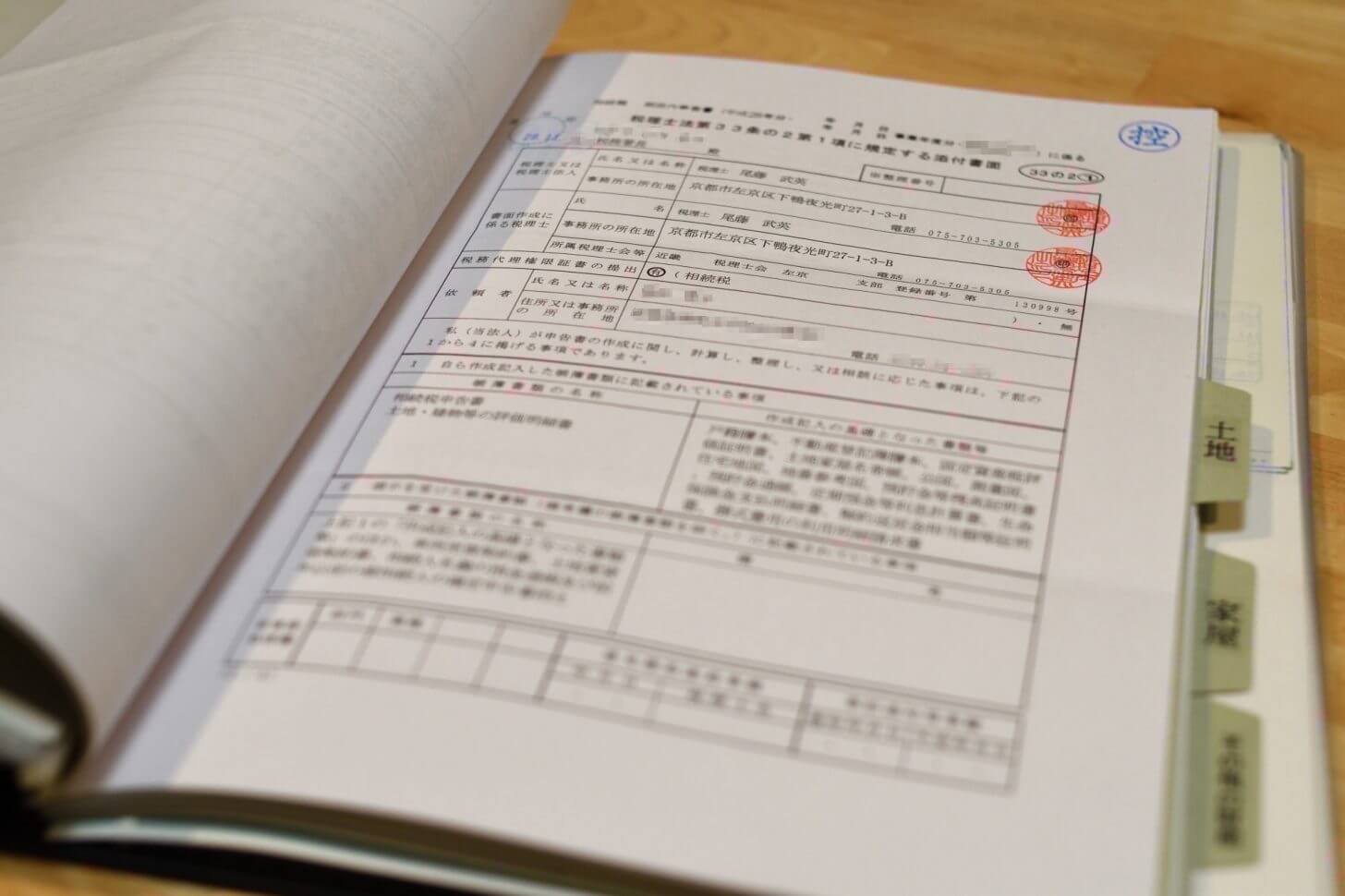

4:税務調査率ゼロを実現!「税理士法第33条の2の添付書面」は標準添付です

税務調査対策として相続税申告では特に効果が大きい「税理士法第33条の2の添付書面」。

弊所ではこの書面を追加料金無しで申告書に添付しています。

弊所では2015年の開業以来相続税の税務調査率ゼロを誇っていますが、

決して「税務署に媚びた」申告書を作っているわけではありません。

過大申告を一切排除しつつ(←ここが重要です)税務調査率ゼロを維持するためにはこの書面の活用が重要。

記載内容など、この書面の「勘所」をつかんだ税理士にお任せください。

※すべての申告書への添付を保証するものではありません。

(申告内容によっては添付しない場合がございます)

5:税理士としての領分をわきまえます

税理士はあくまでも「税務のプロ」であり、弁護士などの「法律家」ではありません。

本来弁護士が行うべき法律相談業務に深く立ち入るなどもっての外。

税理士としての領分をわきまえ、「税務のプロ」としてご満足頂けるサービスの提供に尽力します。

司法書士や弁護士などの専門家や関連する業者様とも連携しながらサポートいたしますのでご安心ください!

対応地域【オンラインで全国対応可能です】

京都市左京区をはじめ、京都市・京都府全域、滋賀県全域を中心に全国対応いたします。

面談は弊所またはご希望の場所(ご自宅が多いです)にて承ります。

Zoomなどのビデオ会議システムを利用したオンラインでの面談や打ち合わせも可能です。

※面談場所が京都市近郊以外の場合、回数に応じて交通費実費のご負担をお願いすることがございます。

料金の目安

相続税の申告

- 基本報酬:非課税・特例などを適用する前の財産の総額×0.9%(消費税別)

非課税・特例などを適用する前の財産総額が1億円の場合:消費税込みで990,000円となります。

- 加算報酬(以下の状況に応じて加算)

- 評価する財産の数が著しく多いなど、複雑な事案の場合:報酬の30%を上限に加算

- 申告期限まで3ヶ月を切ってのご依頼の場合:報酬の20%を加算

(資料のご提供が申告期限まで2ヶ月を切る場合を含みます)

また、ご依頼の結果申告に至らなかった場合(計算の結果、相続税の基礎控除以内に収まった場合など)には、↓下記「要否の判定」の報酬を適用させていただきます。

相続税申告の要否の判定

- 基本報酬:22,000円

- 加算報酬:0円〜220,000円

- ❶と❷の合計

※加算報酬の額は作業のボリュームや内容に応じて変動いたします。

修正申告(一旦申告した税額が過少だったので申告し直す場合)

- 基本報酬:相続税110,000円、贈与税55,000円

- 内容に応じた加算額

- ❶と❷の合計

※「税理士法第33条の2の添付書面」を新たに添付する場合:22,000円〜55,000円を追加で頂戴いたします。

更正の請求(一旦申告した税額が過大だったので申告し直す場合)

- 基本報酬:相続税110,000円、贈与税55,000円

- 更正の請求に伴い還付される税額×10%〜20%(消費税別)

- 上記❶と❷のいずれか多い金額

※「税理士法第33条の2の添付書面」を新たに添付する場合:22,000円〜55,000円を追加で頂戴いたします。

財産債務調書の作成

- 55,000円〜165,000円

よくあるご質問

お申し込み〜業務開始までの流れ

お客様のお話をお伺いするほか、弊所の報酬規定などをご説明し、弊所へのご依頼の可否をご判断いただきます。

この場でご依頼いただけます場合、揃えていただきたい資料など、今後の流れについてのご説明も行います。

※面談の結果、弊所での対応が難しいと判断した場合は契約をお断りさせていただく可能性もございます。

相続税申告業務に関する委任契約書を締結いたします。

契約書には弊所に業務を委任されるすべての皆様(例:相続人様の全員など)のご署名をお願いしております。

請求書を発行いたしますので、着手金のお支払いをお願いいたします。

着手金の着金をもって正式に業務を開始いたします。

初回面談時に今後の流れについてのご説明が不足していた場合、改めましてご説明を行います。

【関連サービス】贈与税の申告

相続税だけでなく、生前贈与の申告(贈与税の申告)もお受けしています。

|

料金の目安(消費税10%込)

※作業内容に応じ、下記範囲内で報酬は変動いたします。 |

|

| 金銭のみ贈与の場合 (各種非課税規定非適用) |

22,000円〜55,000円 |

| それ以外の場合 | 55,000円~220,000円 |

お申し込み

お申し込みは以下のメールフォームまたはお電話よりお受けいたしております。

メールフォーム

以下のフォームに必要事項をご記入の上、「送信する」のボタンをクリック下さい。

1営業日以内にメールにて返信、初回面談の打ち合わせ日時や場所などをご相談させていただきます。

(※弊所の個人情報の取り扱いについては、プライバシーポリシーをご確認下さい。)

電話(平日日中のみ受付)

電話番号:075-703-5305

営業・セールス電話への対策から、弊所では留守番電話を常用しております。

お手数ですが、留守番電話のアナウンスが終わりましたらメッセージをお残し下さい。

お電話番号・ご用件を確認の上、2営業日以内に弊所より掛け直させて頂きます。

(申し訳ございませんが、メッセージがない着信への掛け直しはいたしません。

確実な返答をご希望の方はメールフォームをご利用ください。)

豊富な知識でわかりやすくサポートいたします!

お申し込みは当ページの最下部からどうぞ。