「税理士に相続税や贈与税の申告をお願いしたい」という方へのサービスや料金のご案内ページです。

サービスのお申し込み(初回のご相談)は当ページ最下部よりお受けしております。

- 「生前の相続対策をしたい」という方…相続税シミュレーション(相続税対策)

- 「単発で相続税や贈与税について相談したい」という方…単発の税金相談

こんなこと、お困りではないですか?

任せられることは他人に任せて、自分たちがやるべきことに集中したい

相続税についてお困りの方はどうぞ安心してご相談ください!

弊所にできること(弊所が提供するサービスの内容)

- 不動産や非上場の株式など、計算が難しい相続財産を適正に評価します

(京都の税理士なので、ウナギの寝床のような形状や前面道路の幅が狭いなど、イレギュラーな土地の評価経験も豊富です) - 名義預金や生前贈与など、申告漏れが起きやすい財産の有無を確認します

- 財産目録の作成や一次・二次相続における税額の試算など、遺産分割協議に必要な情報を提供します

- 相続税額を計算し、その根拠や適用可能な特例、必要な納税資金などの情報をわかりやすくお伝えします

- 税額を納付するための納付書の準備など、納税のための環境を整えます

- 相続税に強い税理士が最後まで一貫して対応。責任を持って申告書を作成します

- 状況に応じ、弁護士や司法書士などの専門家や関連業者と連携してサポートします

- 申告書提出後の税務調査にも対応します

(すべてのお客様に起こるものではないため、申告書の作成とは別料金となります)

弊所の相続税申告の「5つの特長」

弊所は「相続税に強い税理士」を掲げていますが、そう名乗れるのにはしっかりとした理由があります。

1:豊富な知識をもって対応します

私(びとう)は2007年から2012年までの5年間、

税理士試験の大手予備校「資格の大原」で専任講師として相続税を教えていました。

人に「モノ」を伝える・教えるためにはその「モノ」自体への深い理解が必要不可欠です。

私自身、講師として成功するためにたくさんの条文や書籍を読み、知識を積み上げてきましたが、

当時のその経験は間違いなく今の私の礎となってくれています。

また、私のこうした知識を頼って、他の税理士から

「これ、わからないから教えて欲しい」

「これ、自分には無理やから手伝って欲しい」

と声をかけてもらうケースも多く(専用のサービスページも設けています)、これらの経験が税理士としてのスキルをさらに向上させてくれています。(まさに好循環です)

2:わかりやすくお伝えします

元講師なので、「難しい話をわかりやすく伝えるスキル」は他に負けていないと自負しています。

また、そんなスキルを買っていただき、同業者から税理士会認定研修(=同業者に業務に関する知識を伝える研修会)の講師に呼んでもらう機会も多いです。

(過去の研修会講師や雑誌などへの寄稿の実績はこちらをご覧ください。)

ご相談の中で、

「(よくニュースなんかで聞く)それってそういうことやったんか!」

という気付きを得ていただくことも多く、そんなときは私自身もとても嬉しく感じます。

相続税や贈与税はどのようにして計算するのか、申告や手続きはどうすればいいのか、有効な相続税対策は何かなど、様々なテーマの記事を随時更新中です。

ご相談の参考に、↑こちらもどうぞご覧ください。

3:税理士が直接対応・担当します

弊所では代表税理士である私が直接すべての業務を担当することを大切にしています。

(1人でやっている事務所なので当然といえば当然なのですが。)

担当者を置かない・任せない一番の理由は、提供するサービスレベルのバラつきを抑えること。

わかりやすいアドバイスや豊富な知識を活かした申告書の作成など、

「びとうならでは」のサービスを提供することで、私にお任せいただいたお客様のご期待に全力でお応えします。

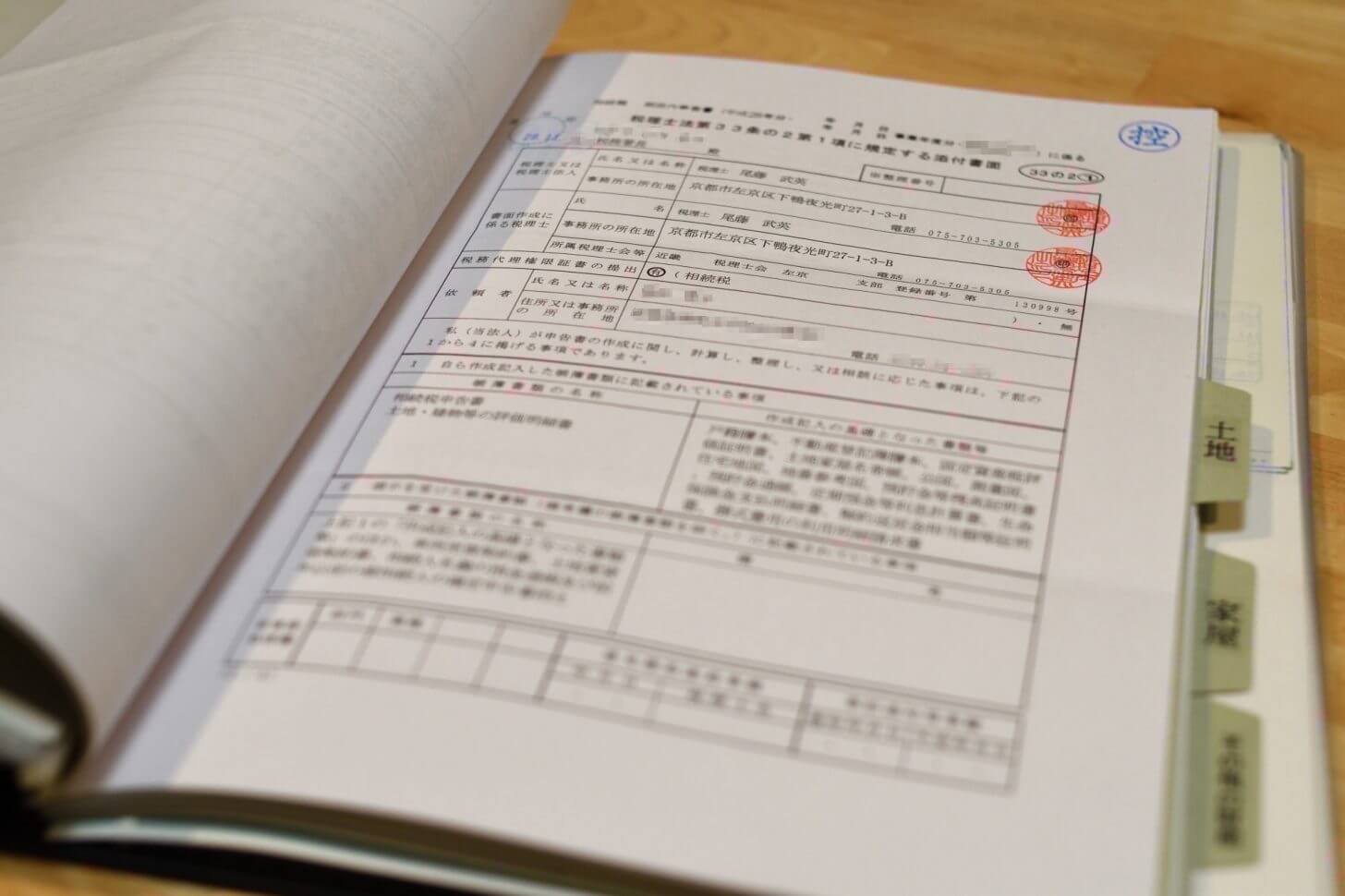

4:税務調査率ゼロを実現!「税理士法第33条の2の添付書面」は標準添付です

税務調査対策として相続税申告では特に効果が大きい「税理士法第33条の2の添付書面」。

弊所ではこの書面を追加料金無しで申告書に添付しています。

弊所では2015年の開業以来相続税の税務調査率ゼロを誇っていますが、

決して「税務署に媚びた」申告書を作っているわけではありません。

過大申告を一切排除しつつ(←ここが重要です)税務調査率ゼロを維持するためにはこの書面の活用が重要。

記載内容など、この書面の「勘所」をつかんだ税理士にお任せください。

※すべての申告書への添付を保証するものではありません。

(申告内容によっては添付しない場合がございます)

5:税理士としての領分をわきまえます

税理士はあくまでも「税務のプロ」であり、弁護士などの「法律家」ではありません。

本来弁護士が行うべき法律相談業務に深く立ち入るなどもっての外。

税理士としての領分をわきまえ、「税務のプロ」としてご満足頂けるサービスの提供に尽力します。

司法書士や弁護士などの専門家や関連する業者様とも連携しながらサポートいたしますのでご安心ください!

ほか、事務所の特徴ページでは、過去にお客様からいただいた声や私自身大切にしているこだわりを元に、

弊所の特徴や業務を行うにあたって大切にしていることなどをご紹介しています。

過去のご相談事例

- 相続税がかかるかどうかわからない(相続税の基礎控除内に納まるかどうかを見てほしい)

- 道路に接していない・接してはいるが道路幅が狭い・形状が複雑など京都特有の土地について、相続税をどう計算すればよいか

- 生前に多額の金銭贈与を受けていた場合、贈与税と相続税、どちらで申告すれば良いのか(いわゆる「名義預金」の検討・対応)

- 既に申告期限は過ぎているが、今からでも小規模宅地等の特例を適用して申告したい

- 相続人が兄弟や甥姪など多数、かつ、離れて住んでいるため意思疎通が難しい

- 他の相続人と同じ税理士に頼みたくない。自分だけで申告したい

具体事例1:自治体で資料や情報の収集が必要な土地の評価

【課題】

- 2棟のアパートが建つ1筆の土地について、それぞれの棟ごとに2つに分けて評価すべきところ、評価(=計算)に必要な距離や面積などが不明であった

- 市街化調整区域に所在する雑種地(私道)の評価をしたいが、固定資産税評価額が付いていない・少しでも評価額を減らしたい

- 保安林に指定されている山林について、評価額を減額するための区分のどれに該当するのかがわからない

【解決】

土地が所在する自治体の役所(各部署)に出向き、

- 建築計画概要書の取得

- 近傍地の1㎡あたりの固定資産税評価額の取得

- 都市計画法のどの条文に基づく開発が可能な地域かの聞き取り

- 保安林の伐採制限区分の聞き取り

などにより、評価に必要な情報を収集。適正な評価を行いました。

どの部署でどんな情報を仕入れ、かつ、それをどう活かすのかも我々に求められる「腕」の1つです。

具体事例2:母屋と離れの二世帯住宅への小規模宅地等の特例の適用

【課題】

亡くなられた方の自宅敷地には母屋と離れがあり、離れには息子家族が居住していた。

今回この敷地全体を息子が相続したが、この敷地について小規模宅地等の特例は受けられるのか。

【解決】

母屋と離れという形での二世帯住宅への小規模宅地等の特例(土地の評価額を最大8割減できる特例)の適用は要件を満たさないイメージがありますが、

台所や風呂、トイレなど水回りの設置状況や生前の利用状況を調査。

また、小規模宅地等の特例の規定や通達を丁寧に精査した結果、このケースでは特例の適用が可能であると判断。

税理士法第33条の2の添付書面にその根拠を明示し、申告内容の透明性を確保。

結果、2,000万円を超える評価額の削減に成功。その後の税務調査や否認もなく、申告は無事終了しています。

こんな税理士が担当します(税理士びとうについて)

- 1975年(昭和50年)12月5日 京都市左京区生まれ

- 1998年 同志社大学文学部(英文学科)卒業

- 2007年〜2012年の5年間、資格の大原梅田校にて税理士講座相続税法講師として勤務。

主に受験経験者コース(不合格を経験された方が再挑戦で合格を目指すコース)を担当し、多数の税理士の合格をアシスト - 2012年から税理士実務の世界に入り、以後、勤務時代から現在までひたすら資産税(相続税・贈与税・譲渡所得税など)のご相談や申告を中心に活動

- 2015年9月に京都市左京区元田中で独立開業(その後、2016年4月に事務所を下鴨に移転)

- 独立後の相続税の年間受任件数は5〜10件程度。遺産額7億円超の申告担当実績あり

- 独立後は講師時代の経験を活かし、税理士向けの研修会・講演会講師としても多数登壇

-

自作のホームページ(ここ)や個人ブログ、YouTubeなどを通じ、ネットの世界での情報発信も積極的に行う(相続税・贈与税の解説ブログはこちら)

お客様にとって、ただでさえ不安やわからないことだらけの相続の世界。

申告期限まで最長でも10ヶ月という限られた時間の中で、

お客様と心を通わせながら「申告書の提出」という一つのゴールへと向かっていくのは我々税理士にとっても大きな仕事です。

だからこそ、申告書の提出が終わって「任せて良かった」とお客様に喜んでいただけた際に得られる喜びには計り知れないものがあります。

そのような機会に1つでも多く出会えるよう、知識、経験の両面で日々研鑽を積んでいます。

相続に関して皆様が抱いておられる様々な不安を取り除くお手伝いができれば幸いです。

そのようなご依頼も大歓迎ですのでどうぞお気軽に!

過去の経歴や仕事の実績など、詳しい(詳しすぎる?)プロフィールは以下のリンク先をどうぞご覧ください。

税理士プロフィールを見る

対応地域【オンラインで全国対応可能です】

京都市左京区をはじめ、京都市・京都府全域、滋賀県全域を中心に全国対応いたします。

面談は弊所またはご希望の場所(ご自宅が多いです)にて承ります。

Zoomなどのビデオ会議システムを利用したオンラインでの面談や打ち合わせも可能です。

※面談場所が京都市近郊以外の場合、回数に応じて交通費実費のご負担をお願いすることがございます。

料金の目安

相続税の申告

- 基本報酬:非課税・特例などを適用する前の財産の総額×0.9%(消費税別)

「非課税・特例などを適用する前の財産の総額」とは、相続税の申告書第一表「⑥課税価格」に以下の金額(発生したもののみ)を加えたものとします。

- 相続税の申告書第一表「③債務及び葬式費用の金額」

- 生命保険金等の非課税金額、退職手当金等の非課税金額の合計

- 小規模宅地等の減額金額の合計

- その他、地積規模の大きな宅地の評価など、評価減の対象となった金額の合計

たとえば、税務署に提出する申告書の内容が以下となったお客様の場合

- 相続税の申告書第一表「⑥課税価格」:1億円

- 相続税の申告書第一表「③債務及び葬式費用の金額」:450万円

- 生命保険金等の非課税金額、退職手当金等の非課税金額の合計:500万円

(申告書では「①取得財産の価額」の計算で考慮済み) - 小規模宅地等の減額金額の合計:2,000万円

(申告書では「①取得財産の価額」の計算で考慮済み) - その他、地積規模の大きな宅地の評価など、評価減の対象となった金額の合計:50万円

(申告書では「①取得財産の価額」の計算で考慮済み)

これら❶〜❺を合計した金額1億3,000万円×0.9%=117万円(消費税込み128万7,000円)となります。

- 加算報酬(以下の状況に応じて加算)

- 評価する財産の数が著しく多いなど、複雑な事案の場合:上記基本報酬の30%を上限に加算

- 申告期限まで3ヶ月を切ってのご依頼の場合:上記基本報酬の20%を加算

(資料のご提供が申告期限まで2ヶ月を切る場合を含みます)

また、ご依頼の結果申告に至らなかった場合(計算の結果、相続税の基礎控除以内に収まった場合など)には、↓下記「要否の判定」の報酬を適用させていただきます。

相続税申告の要否の判定

- 基本報酬:22,000円

- 加算報酬:0円〜220,000円

- ❶と❷の合計

※加算報酬の額は作業のボリュームや内容に応じて変動いたします。

修正申告(一旦申告した税額が過少だったので申告し直す場合)

- 基本報酬:相続税110,000円、贈与税55,000円

- 内容に応じた加算額

- ❶と❷の合計

※「税理士法第33条の2の添付書面」を新たに添付する場合:22,000円〜55,000円を追加で頂戴いたします。

更正の請求(一旦申告した税額が過大だったので申告し直す場合)

- 基本報酬:相続税110,000円、贈与税55,000円

- 更正の請求に伴い還付される税額×10%〜20%(消費税別)

- 上記❶と❷のいずれか多い金額

※「税理士法第33条の2の添付書面」を新たに添付する場合:22,000円〜55,000円を追加で頂戴いたします。

財産債務調書の作成

- 55,000円〜165,000円

よくあるご質問

お申し込み〜業務終了までの流れ

業務開始まで

お客様のお話をお伺いするほか、弊所の報酬規定などをご説明し、弊所へのご依頼の可否をご判断いただきます。

この場でご依頼いただけます場合、揃えていただきたい資料など、今後の流れについてのご説明も行います。

※面談の結果、弊所での対応が難しいと判断した場合は契約をお断りさせていただく可能性もございます。

相続税申告業務に関する委任契約書を締結いたします。

契約書には弊所に業務を委任されるすべての皆様(例:相続人様の全員など)のご署名をお願いしております。

請求書を発行いたしますので、着手金のお支払いをお願いいたします。

着手金の着金をもって正式に業務を開始いたします。

初回面談時に今後の流れについてのご説明が不足していた場合、改めましてご説明を行います。

業務開始後

上記打ち合わせ時にご依頼した資料収集を進めていただきます。

ご提出いただいた資料の内容に基づき計算を進めていきます。

不動産の評価においては、必要に応じて役所に赴いての調査や現地確認などを行います。

定期的に打ち合わせを実施し、その時点での計算結果を随時ご報告。

不足資料や新たに生じた不明点などについてもその都度確認を行い、計算の精度を上げていきます。

亡くなった方について所得税や消費税の確定申告が必要な場合、死亡から4ヶ月以内に確定申告を行います。

あわせて、廃業届など、それに付随する必要な届出も行います。

遺産の全容が把握できましたら、それらをどう分けるかを皆様で決めて(=遺産分割協議)いただきます。

※遺言書があり、かつ、その内容について異議がない場合など、遺産分割協議が不要なケースもございます。

また、税理士は法律上遺産分割協議に関わることができませんが、財産目録の作成や将来の二次相続まで見据えた税額のシミュレーションなど、遺産分割協議に必要な情報の提供は随時行いますのでご安心ください。

税務署に提出する申告書を仕上げていきます。

同時に、遺産分割協議書や不動産の評価資料など、参考資料として申告書に添付する書類の作成も進めます。

申告前最終の打ち合わせにて、税務署に提出する申告書などの内容をご説明。

委任者皆様にご承認をいただきます。

ご承認いただいた申告書を税務署に提出します。

申告書の提出は基本的にe-Tax(電子申告)にて行います。

(所得税の確定申告などで既にe-Taxの利用者識別番号をお持ちの場合、その番号を使用します。)

相続税を納付するための納付書はこちらで準備の上、最終の打ち合わせ時にお渡しします。

申告期限までに(忘れずに)納付をお願いいたします。

※ここまでを相続税の申告期限内(死亡日から10ヶ月後)に終える必要がございます。

提出した申告書の控えは印刷の上、ファイル一式にまとめてお渡しいたします。

また、この際、着手金を差し引いた報酬残金の請求書をお渡しいたします。

なお、上記は申告期限内に申告及び納税が完了する場合のモデルケースです。

申告期限内に遺産分割協議がまとまらない、申告が期限後になる、税額を一括納付できないなど、イレギュラーなケースにおいてはこの限りではありませんが、柔軟に対応いたしますのでまずはご相談くださいませ。

(加算料金はかかりますが、上記工程を最短2ヶ月で駆け抜けた経験もございます。

申告期限まで3ヶ月を切っている方も諦めずにご相談ください。)

【関連サービス】贈与税の申告

相続税だけでなく、生前贈与の申告(贈与税の申告)もお受けしています。

|

料金の目安(消費税10%込)

※作業内容に応じ、下記範囲内で報酬は変動いたします。 |

|

| 金銭のみ贈与の場合 (各種非課税規定非適用) |

22,000円〜55,000円 |

| それ以外の場合 | 55,000円~220,000円 |

お申し込み

お申し込みは以下のメールフォームまたはお電話よりお受けいたしております。

メールフォーム

以下のフォームに必要事項をご記入の上、「送信する」のボタンをクリック下さい。

1営業日以内にメールにて返信、初回面談の打ち合わせ日時や場所などをご相談させていただきます。

(※弊所の個人情報の取り扱いについては、プライバシーポリシーをご確認下さい。)

電話(留守番電話にて受付)

電話番号:075-703-5305

営業・セールス電話への対策から、弊所では留守番電話を常用しております。

お手数ですが、留守番電話のアナウンスが終わりましたらメッセージをお残し下さい。

お電話番号・ご用件を確認の上、2営業日以内に弊所より掛け直させていただきます。

(申し訳ございませんが、メッセージがない着信への掛け直しはいたしません。

確実な返答をご希望の方はメールフォームをご利用ください。)

豊富な知識でわかりやすくサポートいたします!