相続税の申告書に添付すべき書類の1つに遺産分割協議書があります。

遺言書があってそのとおりに財産を取得して申告する場合には不要ですが、

それ以外の場合、特に「小規模宅地等の減額の特例」や「配偶者の税額軽減」の規定の適用を受ける場合は、遺産分割協議書を相続税の申告書に必ず添付する必要があります。

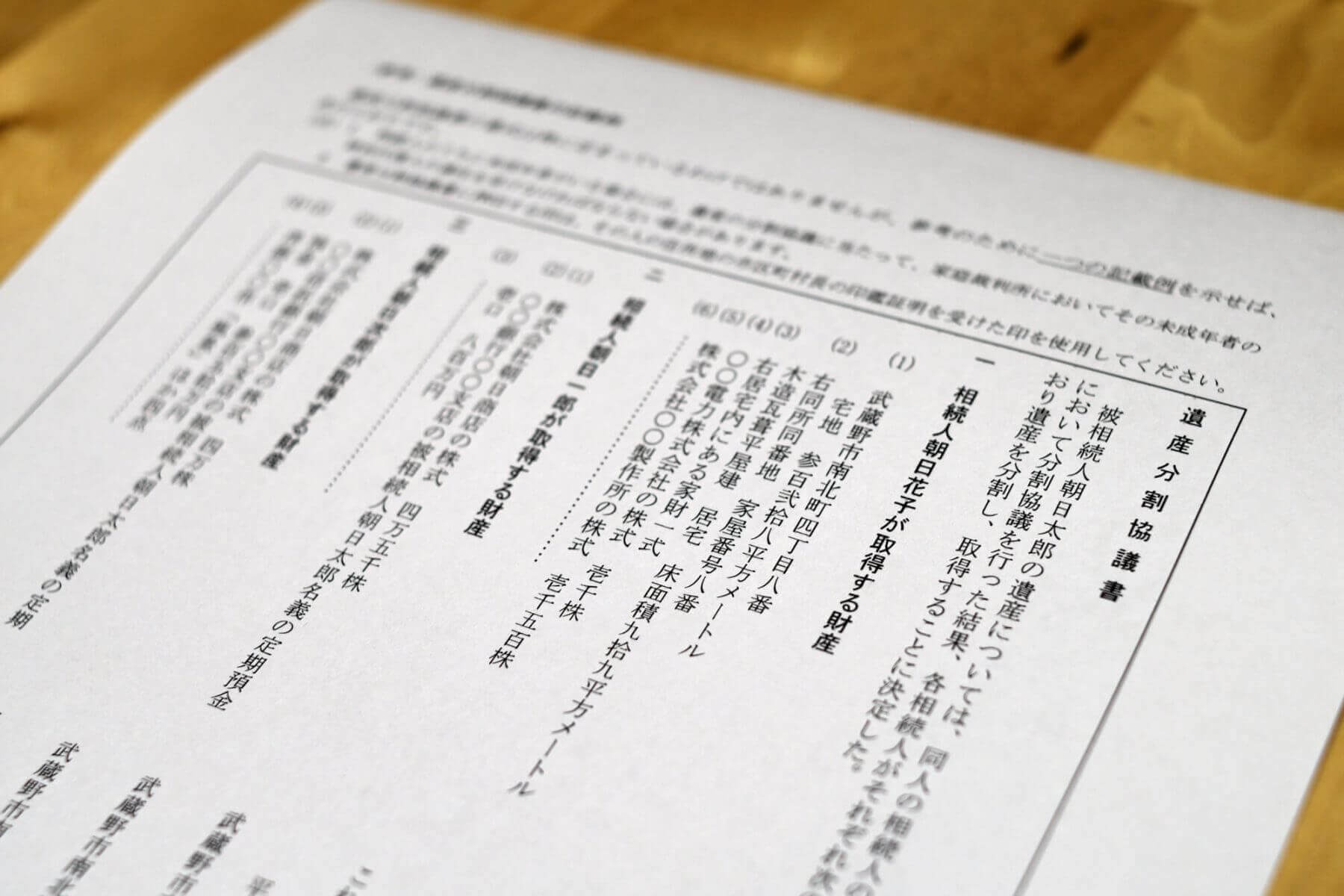

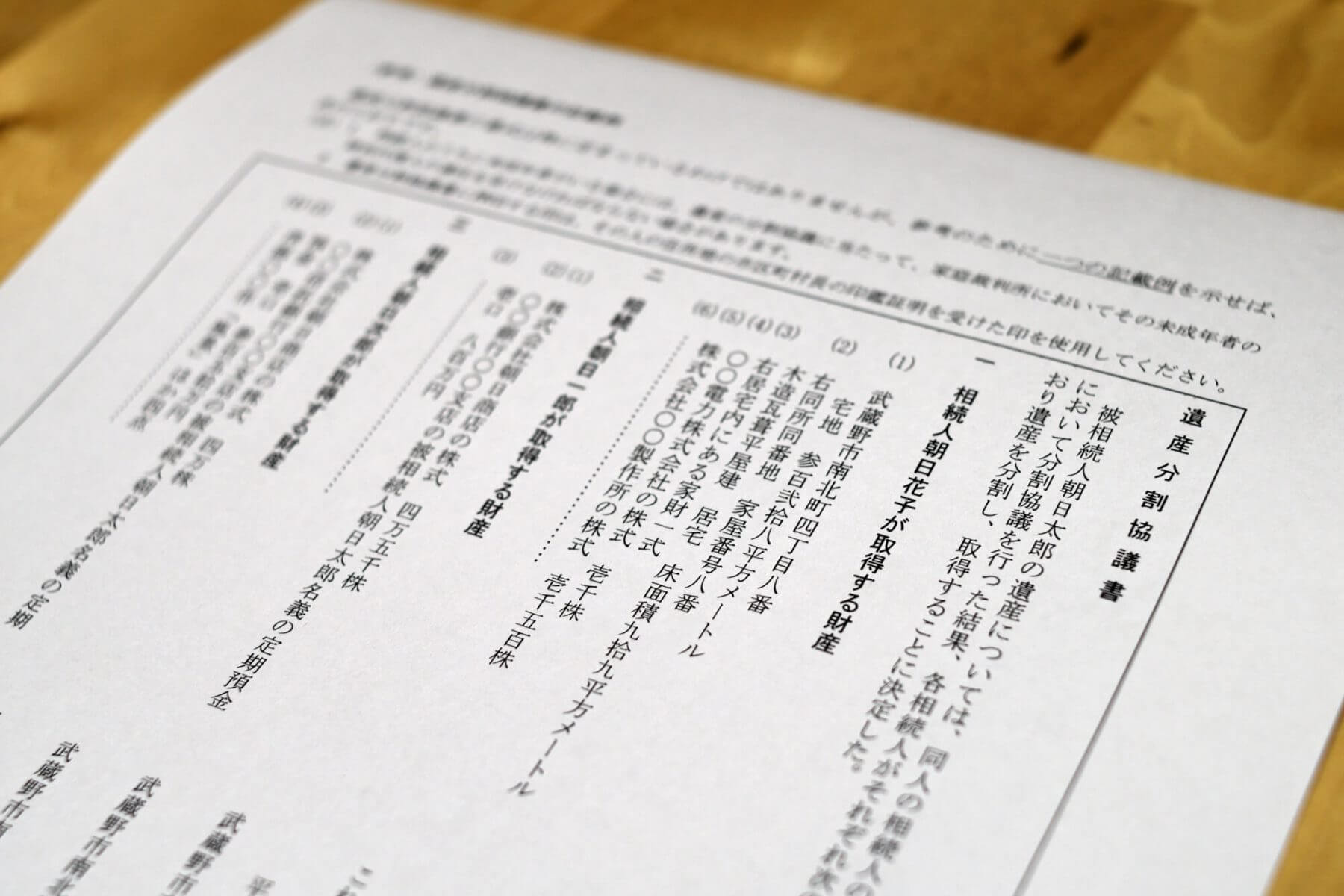

国税庁のホームページでも↓このように遺産分割協議書の記載例が紹介されていますし。

そう言われたら、遺産分割協議書を作ることも税理士の申告業務の一環だと思うかもしれません。

ただ、私は遺産分割協議書の作成はお受けしていません。

というか、「遺産分割協議には関わらない」というスタンスを貫かせて頂いております。

なぜか。

それには大きく分けて2つの理由があります。

この記事を書いた人

過去に税理士試験の大手予備校で相続税を教えていた経験から、相続税が専門分野。

事務所開業以来、相続税や贈与税の申告、相続税対策、相続税贈与税をテーマとした研修会の講師など、相続税に関する業務を多数行っています。

詳しいプロフィール(経歴や活動実績など)

【提供サービス】

- 相続税や贈与税の申告が必要な方へ

相続税・贈与税の申告 - 将来どれぐらい相続税がかかるか知りたい・相続対策をしたい方へ

相続税シミュレーション(相続税対策) - 単発のご相談もお受けしています

単発の税金相談

同業の方による実務の参考や出典リンクの明記等に基づく適切な引用は歓迎いたしますが、文脈の流用やテキスト・画像等の無断転載は固くお断りします。

ブログ運営ポリシー(著作権保護のためのログの取得についてetc.)

理由その1:法律で制限されているから

まず1つ目は、税理士は法律上、遺産分割協議書を作成することが許されていないからです。

冒頭の文章を読んだ同業者の中には、

「そんなこと言ってるのはお前だけで、俺は作ってるで」

と思っている人も多いのかな?とは思います。

なぜなら、相続税の申告書を作成するソフトの大半に、遺産分割協議書をデータで出してくれる機能が標準で備わっているからです。

取得者さえ正しく入力すればボタンひとつで簡単に文面が作れることから、相続業務にあまり明るくない税理士や税理士事務所の職員の中には、「遺産分割協議書の作成は税理士の申告業務の一環だ」と思っている人もいます。

税理士法ではこう言っています

でも、税理士法では、税理士が業として行うことができるのはこういう仕事だと書いています。

(税理士の業務)

第二条 税理士は、他人の求めに応じ、租税に関し、次に掲げる事務を行うことを業とする。

一 税務代理

二 税務書類の作成

三 税務相談

2 税理士は、前項に規定する業務のほか、税理士の名称を用いて、他人の求めに応じ、税理士業務に付随して、財務書類の作成、会計帳簿の記帳の代行その他財務に関する事務を業として行うことができる。ただし、他の法律においてその事務を業として行うことが制限されている事項については、この限りでない。

最後の太字の部分をもう少しわかりやすく言い換えれば、

「他の法律で『これはウチだけがお金をもらってやれる仕事ですわ』と書いてあることはできない。」

ということです。

遺産分割協議書の作成はここに抵触する可能性があります。

他の士業の法律で業として規定されている

というのも、たとえば

- 弁護士=弁護士法で言うところの「一般の法律事務」として

- 司法書士=司法書士法で言うところの「法務局に提出する書類の作成事務」として

-

行政書士=行政書士法で言うところの「官公署に提出する書類の作成事務」として

それぞれ遺産分割協議書を作成することができます。

(行政書士に関しては微妙という説もありますが。)

これらの法律で「これはウチの仕事です!」と書かれている(業としている)以上、税理士はこれを業としてはいけない可能性が高いです。

弁護士法には制限規定(非弁行為)がある

とはいえ、↑この程度であれば、税理士法が言うところの「他の法律において(中略)制限されている」とまでは言えないかもしれません。

ただ、ちゃんと制限している法律が弁護士法にあります。

弁護士法の第72条というところには↓こう書かれているんです。

(非弁護士の法律事務の取扱い等の禁止)

第72条

弁護士又は弁護士法人でない者は、報酬を得る目的で訴訟事件、非訟事件及び審査請求、異議申立て、再審査請求等行政庁に対する不服申立事件その他一般の法律事件に関して鑑定、代理、仲裁若しくは和解その他の法律事務を取り扱い、又はこれらの周旋をすることを業とすることができない。ただし、この法律又は他の法律に別段の定めがある場合は、この限りでない。

「弁護士以外の人が『報酬を得る目的』で、『業として』法律事務を行ったり法律相談を受けたりすることは弁護士法に違反するよ!」

と言っています。

(これを「非弁行為」と言います。)

遺産分割協議とは、各相続人が持つ法律上の効果を保全・明確化させる立派な「法律行為」の1つであり、いつ「事件(争い)」に発展してもおかしくない類のものです。

遺産分割協議書の作成(内容について相談を受けることはもちろん、それを文面にすることもここに含まれる)は「法律事務」にあたります。

つまり、

「税理士が遺産分割協議に同席して、その立会料や協議書の作成料をお客さんから頂く」

なんてのは弁護士法のこの条文に照らし合わせると以ての外ですし、

たとえ別途報酬を頂かなかったとしても、

申告報酬として最終的に頂く報酬の中にはこれらの時間の対価も含まれると解するのが通常ですから、まぁ何にせよダメだということです(^^;

我々に許される「作成」はせいぜい「決まったことを紙に起こす」程度では?

法律上、我々が許されている「作成」の範囲は、せいぜい

お客さんが話し合って「これで分けます」と伝えてきた分割案を紙に起こす程度じゃないでしょうか。

申告書の作成ソフトに付いている遺産分割協議書の作成機能はあくまでもそのためのものだ、と私自身は捉えています。

このように、種々の法律で

「税理士は遺産分割協議に関わったらダメですよ」

と定められているから、というのがまず1つ目の理由です。

理由その2:尊重すべきは相続人間の意思であるから

上の1つ目だけでも理由としては十分な気がしますが、もう1つ理由があります。

それは、私自身、

遺産分割協議において尊重すべきは相続人間の意思であり、それを税理士が誘導してはいけない

と考えているからです。

もちろん、お客さんからすれば、

「遺産分割の結果によって相続税やその後の費用の負担がどうなるのか」

は凄く気になるところですから、

税理士として、遺産分割協議の参考資料として、遺産分割の結果相続税の負担額やその後の税負担(固定資産税など)がどうなるのかをお伝えすることは義務と言えます。

ただ、それもあくまでも、相続人の皆さんが判断するための資料を提供する、というスタンスを貫くべきです。

「こうした方がいいですよ」などという伝え方は私は絶対にしません。

不要な争いの発生が少しでも防げるように

なぜそんなスタンスにこだわっているのかというと、相続人間で争いが起きる要因を少しでも少なくするためです。

もう少しわかりやすく言うと(笑)、「税理士のせいで相続人間で争いが起きた」という状態になることを防ぐためです。

以前、最高裁まで争われた↓こんな裁判がありました。

節税目的の養子縁組「有効」、最高裁初判断 当事者の意思重視/ 日本経済新聞

これは、遺産分割ではなく養子縁組の有効性が争われた裁判なんですが、記事によると、この裁判の出発点は

「税理士が相続税対策として養子縁組を勧め、それを実行したこと」

とされています。

それが本当にあったことなのかはわかりませんが、少なくとも、

税理士が提案した相続税対策が相続人間の争い事を引き起こしたという不名誉な(?)記述は判例として残ってしまっています。

税理士が原因で(とされて?)このような争い事が起きるというのは、相続人の皆さんにとっても、税理士にとっても、お互いにとって、とても不幸なことです。

税理士はただでさえ「税金ありき」で物事を捉えがちな人間です。

そんな視野が狭い(←自戒を込めています)人間がでしゃばって法律相談の範疇に入るようなデリケートなアドバイスを行うべきではないですし、

そんな心掛けで接することこそが、お客さんの、そして、税理士自身の利益を守ることにもつながる、と考えています。

お客様と税理士、双方が幸せであるために

こうした理由から、私はお客さんの遺産分割協議に踏み込むことは一切していません。

もし「自分たちでは決められない」ということであれば、提携している弁護士さんや司法書士さんを紹介して、その人達を介して分割を決めていただきます。

もちろん、こうしたスタンスは「大げさだ」と思う向きもあるでしょう。

実際、知り合いの弁護士先生(80歳を超えた大ベテランの方です)にこれに関して意見を伺ったら、

「協議書作成が非弁だ!」と言うなら、弁護士も安価でそういった業務を積極的に受けるようにしないと

とおっしゃっていました(^^;

確かにそれも一理あるかなとは思いますが、カンタンなものがちょっとしたきっかけでカンタンでなくなるのが相続業務ですからねぇ…。

上にも書きましたが、我々税理士が持つべき視点は

「お客さんと自身の双方が『幸せ』であるために自分はどう動くべきか」

であるはず。

そう考えると、法律家でもない税理士が遺産分割協議にしゃしゃり出ることはやはり控えるべきである、というのが私の意見です。

税理士は行政書士登録をすることができますので、どうしても協議書を作成したい!という税理士は行政書士登録をしてしまうのが一番いい解決方法かもしれませんね。

(ただ、弁護士や司法書士からするとそれも微妙という説もあるので、私はやりませんが…。)

【関連記事】

わかりやすいアドバイスでお困りごとを解決します。

- 提供しているサービス

- 相続税や贈与税の申告が必要な方へ【全国対応可】

相続税・贈与税申告のご依頼 - 将来どれぐらい相続税がかかるか知りたい・相続対策をしたい方へ

相続税シミュレーション(相続税対策) - 単発のご相談もお受けしています

単発の税金相談

- 相続税や贈与税の申告が必要な方へ【全国対応可】

- 相続税や贈与税をテーマとした研修会の講師や執筆のご依頼もお受けできます。

(過去の実績は↑リンク先をどうぞ) - 事務所の特徴(強みや大切にしていること)

税理士もまた1人の人間。「税金だけ」ではなく血の通ったアドバイスを心掛けたい