平成27年(2015年)の1月から基礎控除額がそれまでより4割も引き下げられている相続税。

これまで以上に、生前の段階から「相続税対策」を意識していく必要に迫られています。

今日は、そんな貴方のお役に少しでも立てるように、「将来の相続税を減らすための対策」として代表的なもの4つを紹介。

それぞれの長所や短所を私なりに考察してみます。

【将来の相続税を減らすための4つの対策】

- 財産の形を変える

- 相続人を増やす

- 評価減が適用できる環境を整えておく

-

生前贈与を活用する

この記事を書いた人

過去に税理士試験の大手予備校で相続税を教えていた経験から、相続税が専門分野。

事務所開業以来、相続税や贈与税の申告、相続税対策、相続税贈与税をテーマとした研修会の講師など、相続税に関する業務を多数行っています。

詳しいプロフィール(経歴や活動実績など)

【提供サービス】

- 相続税や贈与税の申告が必要な方へ

相続税・贈与税の申告 - 将来どれぐらい相続税がかかるか知りたい・相続対策をしたい方へ

相続税シミュレーション(相続税対策) - 単発のご相談もお受けしています

単発の税金相談

同業の方による実務の参考や出典リンクの明記等に基づく適切な引用は歓迎いたしますが、文脈の流用やテキスト・画像等の無断転載は固くお断りします。

ブログ運営ポリシー(著作権保護のためのログの取得についてetc.)

目次

1:財産の形を変える

まず1つ目は、

「今ある財産を違う財産に組み変えることで相続税評価額の引き下げを狙う」

です。

具体的には、手元にある現預金で

- 不動産を購入する

- 保険に入る

-

お墓や仏壇など、相続税で非課税になる財産を購入する

などです。

現預金の場合、たとえば1億円を持っているとすれば持っているその金額がそのまま相続税の課税価格になりますが、もし現預金1億円でマンションを建てたとすると、

- 1億円で建てたマンションの固定資産税評価額(=相続税評価額)はだいたい7,000万円ぐらい

- それを全室貸し付けていれば、貸家としてさらに30%の評価減が可能

-

→7,000万円×(1-30%)=4,900万円が相続税評価額となる

と、現預金のままなら1億円のままである相続税評価額を4,900万円にまで引き下げることが可能になります。

また、死亡保険金の場合、相続人が受け取った保険金には

「生命保険金等の非課税金額(500万円×法定相続人の数)」

が使えるので、余っている現預金で自分を被保険者とした保険に入るだけで、課税される金額が相続人が3人の場合は1,500万円も減ります。

こうして見ると、いいことづくめのように見えますよね。

でも、この対策には欠点もあるんです(^^;

財産を組み替えたことで新たな負担が生じることも

財産を組み替えて相続税評価額を下げることによって、確かに相続税は安く済むかもしれません。

でも、それ以外の部分で新たな負担が生じる可能性があります。

たとえば、全財産が現預金1億円だ、という方の場合。

もしそのままなら、確かに相続税はたくさん取られるかもですが、こと遺産分割に関しては相続人みんなでそのお金を分けて終わりです。

でも、それがマンション1棟に変わってしまっていたらどうでしょう?

誰がそのマンションを承継するんでしょうか。まさかみんなで共有にする?

もし1人が承継するとした場合でも、他の相続人が納得しなければ、その人と取り分が平等になるように代償金を払わなきゃいけない場合も出てくるでしょう。

また、マンションを承継した場合、承継した人にはその後そのマンションを維持管理していく義務が生じます。

もし借金があれば、その借金の返済義務も引き継がなければいけません。

マンションが古くなれば大規模な修繕や空室リスクも背負う必要が出てきます。

などなど、財産を組み替えたことによって

・遺産分割がスムーズにいかなくなる

・財産を承継する人に新たな義務が生じる

可能性が出てくるのがこの対策の大きな欠点です。

相続税対策で財産の組み替え(特に不動産への組み替え)を検討する場合には、相続があった際の相続税の負担だけではなく、その後まで見据えて考えなければ失敗に終わる可能性が高くなるので注意が必要です!

2:相続人を増やす

2つ目は、

「相続人を増やして相続税の基礎控除額の増額を狙う」

です。

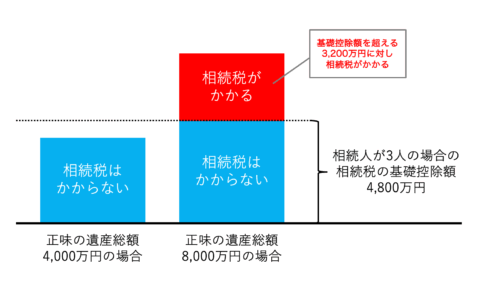

相続税の基礎控除額は

「3,000万円+600万円×法定相続人の数」

と決まっています。

相続人が3人の場合、3,000万円+600万円×3人=「4,800万円」までは、どれだけ財産を持っていようが相続税はかかりません。

この相続人の数を増やせば基礎控除額も増やせます。

具体的な増やす方法としては、養子を迎え入れることですね。

相続人が増える=他の相続人の相続分が減る

ただし、相続税法上、上の算式での「法定相続人の数」に入れられる養子の数には制限があることに注意する必要があります。

具体的には、

法定相続人の中に養子がいる場合、以下の人数までしか相続人には含めない。

- 被相続人に実子がいる場合…養子のうちの1人まで

-

被相続人に実子がいない場合…養子のうちの2人まで

と決まっていますので、通常は1人分(600万円)、多くても2人分(1,200万円)までしか増やすことは出来ません。

また、養子を迎え入れることによって相続人が1人増えることを、他の元々相続人である方達がどう思うかという問題もあります。

基礎控除額が600万円増えたところで、課税価格が1億円前後の方だと相続税は減ったとしても100万円程度です。

それだけの効果を得るためだけに相続人を1人増やす決断を全ての家族が受け入れてくれるかについても慎重に考える必要があると思いますね。

3:評価減が適用出来る環境を整えておく

3つ目は、

「生前の段階から、相続税の評価減の規定が適用出来るような環境を整えておく」

です、

たとえば、「小規模宅地等の減額の特例」の適用を見据えて、

「この土地は奥さんに」

「この土地は事業を承継する子供に」

などを生前から決めておくことです。

そうすることによって、たとえば

「実家の土地について小規模宅地等の減額の特例を適用させるために、実家に戻って親との同居に切り替える」

なんて方法も採れたりします。

ただ、小規模宅地等の減額は適用要件がとても複雑で、適用出来るかどうかはそれぞれの家族が置かれている状況ごとに異なります。

また、法律に定める要件を基にした対策なので、法律の改正の影響を受けやすくもあります。

この対策を取られる場合には、必ず事前に税理士に相談されることをお勧めします。

4:生前贈与を活用する

最後の4つ目が

「生前贈与を活用する」

です。

自分が持っている財産を家族に贈与すれば、財産を組み替えるよりもさらに直接的に自分の財産を減らすことが出来ます。

でも、この対策を取られている方は案外多くないんですよね。

多分、皆さんがこれを嫌がる理由は

「年間110万円を超えて贈与したら贈与税が取られてしまう」

「110万円を超えないようにと思ってやっていたら何年かかるかわからない」

というところに尽きるんだと思いますが、でも、それもちゃんとシミュレーションをした上で贈与すれば杞憂ですよ、という話は過去の「相続税の限界税率とは?相続税対策にはこの把握が必要不可欠です」という記事で紹介していますので是非ご覧下さい。

ほか、デメリットとしては、財産の種類によっては贈与税以外にも移転コスト(登録免許税、不動産取得税、名義変更手数料など)がかかってしまう点。

あと、1人の相続人に偏って贈与をしすぎると、相続時になって遺留分の問題が出てくる可能性もありますので、贈与をするなら平等に!が原則です。

相続税対策で有効な方法のまとめ

以上、4つの対策についていろいろと考えてきました。

ここまでの文脈でだいたいわかりそうですが(笑)、この中で一番欠点が少なくて私がお薦めなのは4つ目の「生前贈与の活用」です。

デメリットの1つとして挙げた移転コストも現預金ならかかりませんからね。

財産の組み替えの場合、たとえそれで相続税評価額が引き下がったとしても、その分の財産は丸々第三者に渡ってしまうことが多いですが、生前贈与は元々は相続で渡そうとしていた財産を生きている間に渡すだけです。

ちょっと贈与税が取られるぐらいで(^^;

だったら、多少贈与税を取られたとしても、自分の財産を直接自分の子供や孫にあげた方が良くないですか?

相続税を減らすことだけが相続対策ではない

今回の記事では「相続税を減らすための対策」を取り上げていますが、実は、相続税を減らすことだけが「相続対策」ではありません。

相続対策には

- 将来の相続税を減らすための対策

- 納税資金を確保するための対策

-

遺産分割でもめないための対策

という3つの柱があって、相続税の節税はあくまでもその1つに過ぎないんです。

「財産を組み替えたことによって現預金が不足して納税資金が無い」

とか、

「財産を組み替えたり相続人を増やしたりしたがために遺産分割でもめてしまった」

なんてことになったら、何のための対策だったのか…ということになってしまいます。

過度な節税だけを追い求めるのは相続対策とは言えません。

相続対策はこれら3つのバランスを崩さずに行うことが大切なんです。

…と考えたら、一番無難なのはやっぱり生前贈与なんですよね(^^;

平成27年からは、直系尊属(父母や祖父母)から成人の人が受ける贈与について、税率が通常よりも引き下げられています。

参考記事贈与税の2つの税率・特例贈与財産と一般贈与財産の違いとは

相続対策にはまずは生前贈与を第一の候補に考えることをオススメします。

【関連記事】

わかりやすいアドバイスでお困りごとを解決します。

- 提供しているサービス

- 相続税や贈与税の申告が必要な方へ【全国対応可】

相続税・贈与税申告のご依頼 - 将来どれぐらい相続税がかかるか知りたい・相続対策をしたい方へ

相続税シミュレーション(相続税対策) - 単発のご相談もお受けしています

単発の税金相談

- 相続税や贈与税の申告が必要な方へ【全国対応可】

- 相続税や贈与税をテーマとした研修会の講師や執筆のご依頼もお受けできます。

(過去の実績は↑リンク先をどうぞ) - 事務所の特徴(強みや大切にしていること)