亡くなった人が持っていた土地を相続人などの親族が承継した場合に、相続税の計算で受けられる小規模宅地等の減額の特例(以下「小規模宅地等の特例」)。

これっていったいどんな規定なんでしょうか?

この記事では、そんな「小規模宅地等の特例」について、

など、この特例の基本的な考え方を(なるべく)わかりやすく解説してみます。

この記事を書いた人

過去に税理士試験の大手予備校で相続税を教えていた経験から、相続税が専門分野。

事務所開業以来、相続税や贈与税の申告、相続税対策、相続税贈与税をテーマとした研修会の講師など、相続税に関する業務を多数行っています。

詳しいプロフィール(経歴や活動実績など)

【提供サービス】

- 相続税や贈与税の申告が必要な方へ

相続税・贈与税の申告 - 将来どれぐらい相続税がかかるか知りたい・相続対策をしたい方へ

相続税シミュレーション(相続税対策) - 単発のご相談もお受けしています

単発の税金相談

同業の方による実務の参考や出典リンクの明記等に基づく適切な引用は歓迎いたしますが、文脈の流用やテキスト・画像等の無断転載は固くお断りします。

ブログ運営ポリシー(著作権保護のためのログの取得についてetc.)

小規模宅地等の特例とは?【そもそもどんな規定?】

まずは「『小規模宅地等の特例』ってそもそもどんな規定?」という点からお話しします。

いきなり結論から書くと、小規模宅地等の特例というのは

- 亡くなった人(以下「被相続人」)の遺産の中に、

被相続人やその人と生計を一(いつ)にしていた親族(=生計一親族)の「生活の基盤」となっていた土地がある場合に、 -

その土地について、相続税の評価額を減額する特例制度

です。

相続税は、亡くなった方が持っていた財産でお金の価値に換えられるもの全てにかかります。

ということは、現金や預金はもちろん、土地や建物などの不動産にももちろん相続税はかかってきます。

ただ、一言で「不動産を持っていた」と言っても、その所有目的は様々ですよね。

「副収入として不動産収入を稼ぎたいから持っていた」

という場合もあれば、

「自分で事業をするためor住むために持っていた」

という場合もあります。

そんな場合に、もし「事業をするためor住むため」に持っていた土地に対して普通に相続税がかかってくるとしたら。

そして、そのせいで

「相続税が払えへんから家売ろか…。」

なんてことになってしまうとしたら。

それはとても大変なことです。

そうならないようにするために、

被相続人やその生計一親族が生前に自身の「生活の基盤」としていた土地については、一定の要件を満たせば相続税の負担を軽くしてあげますよー!

というのが「小規模宅地等の特例」です。

どこまで減額できる?【限度面積と減額割合】

小規模宅地等の特例では、以下の4つの区分ごとに限度面積と減額割合が決められています。

| 区分の名称 | 限度面積 | 減額割合 | |

| (1) | 特定事業用宅地等 | 400㎡ | 80% |

| (2) | 特定居住用宅地等 | 330㎡ | 80% |

| (3) | 特定同族会社事業用宅地等 | 400㎡ | 80% |

| (4) | 貸付事業用宅地等 | 200㎡ | 50% |

最大400㎡まで、評価額を8割カットできます。

また、対象の土地が複数ある場合、組み合わせによっては最大730㎡まで減額できます。

1億円の土地が2,000万円になるということなので、

かなりインパクトの大きい特例なんだ、というのがお分かりいただけるかと思います。

(それぞれの区分に当てはまるための要件についてはこのあとご説明します。)

被相続人の「生計一親族」とは?

ちなみに、「生計一親族(せいけいいつしんぞく)」って具体的に誰を指してんの?というと、

税法上、↓以下のいずれかに当てはまる人をいいます。

- 被相続人と同居して生活をしていた人

(例:同居していた家族) -

同じ家に住んでいなくても、被相続人のお金で生活をしていた(または逆に被相続人を養っていた)人

(例:大学に通うために別居して仕送りを受けていた家族)

※詳しい定義は以下のリンク先にて

「生計を一にする」の意義 | 国税庁

ざっくり言うと、被相続人と同じ財布で生活をしていた親族のことです。

これらの人達は被相続人とはもちろん別人なのですが、

「いくら別人とはいえ、被相続人と財布を共にする家族を完全に別人扱いするのはさすがにかわいそうでは?」

という考えから、この特例では被相続人の生計一親族の生活の基盤となっていた土地も対象に含めます。

どんな土地に適用可能?【宅地と雑種地です】

では、どんな土地に対して小規模宅地等の特例を適用できるのでしょうか?

相続税の世界では土地の種類が9つありますが、適用できるのはそのうち以下の2つです。

- 上に建物(家屋・倉庫など)が建っている土地=宅地

-

上にアスファルトなどの構築物が乗っている土地=雑種地

「小規模宅地等の特例」という名前なので、対象となるのは主に宅地です。

上に建っている建物を利用してその土地を生活の基盤としていたのであればこの特例の適用があります。

また、雑種地の代表例は駐車場用地です。

土地を駐車場として他人に貸すことで収入を得ていたのであれば、生活の基盤となっていた土地としてこの特例の適用を受けることができます。

↓このようないわゆる100円パークについても、他の要件さえ満たせば特例の適用を受けることが可能です。

何も敷かれていない更地の駐車場はこの特例の対象にはならないので注意が必要です。

駐車場用地の相続税評価の方法は以下の記事で解説しています。

駐車場(雑種地)の相続税評価の方法【路線価・倍率】

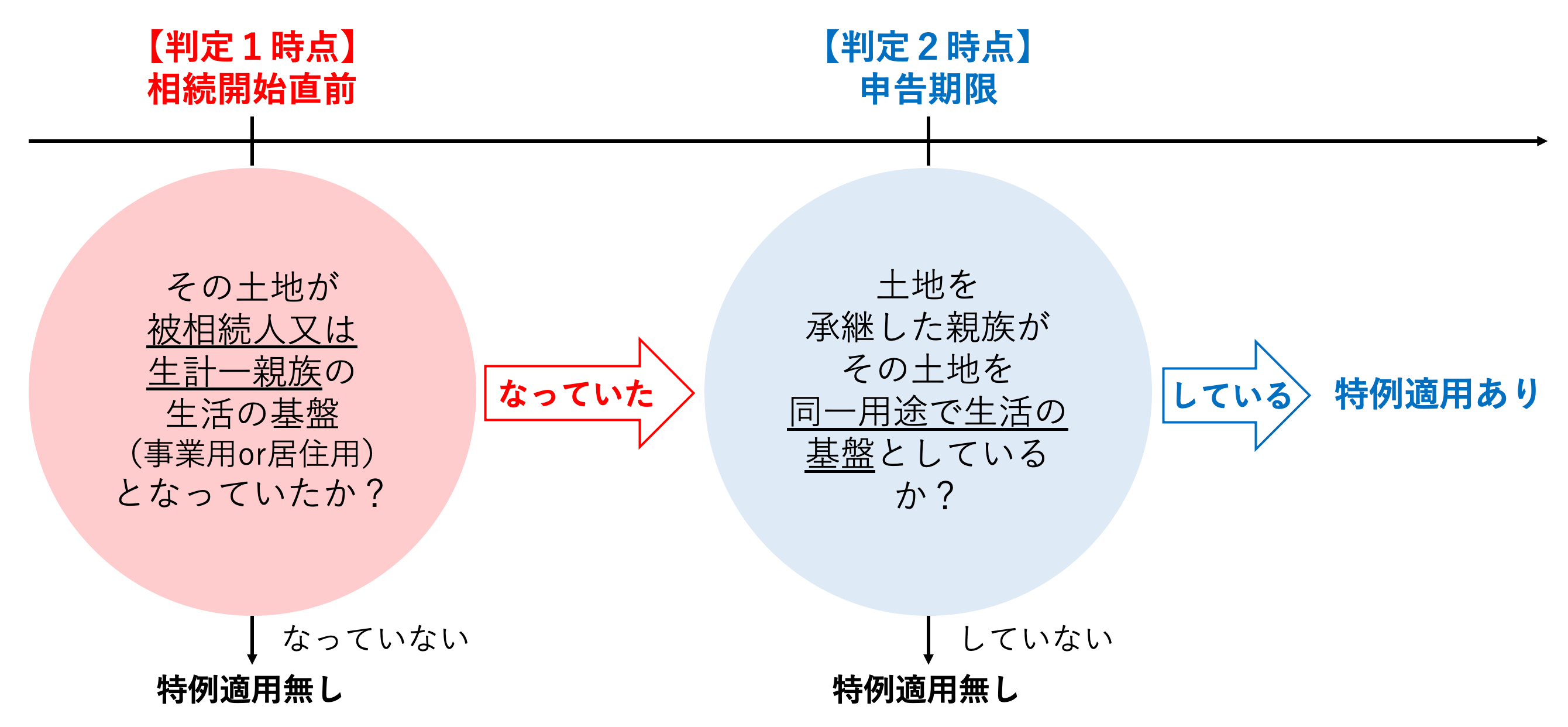

どんな場合に適用可能?【2つの時点の利用状況を見る】

次に、どんな場合に小規模宅地等の特例を受けることができるのでしょうか?

ここではざっくりしたイメージ=基本的な考え方を掴んでいただきます。

どんな場合にこの特例を適用できるのか。

それは、以下の2つの時点でのその土地の利用状況を見ます。

-

その1:相続開始の直前(被相続人が亡くなる直前)

⇨その土地が被相続人または生計一親族の生活の基盤となっていたかを見る。 -

その2:相続税の申告期限(死亡から10ヶ月後)

⇨その土地を承継した親族がその土地を同じ用途で生活の基盤としているかを見る。

「判定1時点」としている相続開始の直前、そして、「判定2時点」としている相続税の申告期限、

それぞれにおいて、それぞれの親族の生活の基盤となっている土地のみが減額の対象となります。

たとえ被相続人や生計一親族の生活の基盤となっていた土地であっても、

それを引き継いだ親族がその土地を生前と同じ用途で(←ここポイント)生活の基盤としていなければ減額は受けられません。

この流れをチャートにまとめると↓こうなります。

【2つの時点の利用状況に着目する】

「判定1時点」=被相続人や生計一親族の利用状況を入り口として、

「判定2時点」=取得親族にさまざまな要件を課し、それをくぐり抜けた土地だけが減額の対象となるイメージです。

この流れが小規模宅地等の特例の判定の基本形ですので、ここでしっかりと押さえておいてください。

被相続人や生計一親族の「生活の基盤」とは?

それではその「生活の基盤」とは具体的に何なんでしょうか?

「被相続人や生計一親族の生活の基盤」とは、以下の3つのパターンを指します。

- 【その1:土地で不動産賃貸(貸付事業)を営んでいた】

- 被相続人がその土地で不動産収入を得ていた(賃貸していたなど)

- 被相続人や生計一親族が土地の上にある建物を賃貸していた

のいずれか

- 【その2:土地で事業(貸付事業以外)を営んでいた】

被相続人や生計一親族が土地の上にある建物で事業をしていた -

【その3:土地に住んでいた】

被相続人や生計一親族が土地の上にある建物に住んでいた

これらのうちどれかに該当すれば、

その土地は被相続人や生計一親族の「生活の基盤」となっていた=判定1時点通過OK!と考えていきます。

限度面積・減額割合は生前の用途で決まる

実は、判定1時点で上のどれに該当するのかはこの特例にとってすごく重要です。

というのも、どれにあたるのかによって限度面積と減額割合が決まるからです。

冒頭で、小規模宅地等の特例には限度面積と減額割合ごとに以下の4つの区分があるとお伝えしました。

| 区分の名称 | 限度面積 | 減額割合 | |

| (1) | 特定事業用宅地等 | 400㎡ | 80% |

| (2) | 特定居住用宅地等 | 330㎡ | 80% |

| (3) | 特定同族会社事業用宅地等 | 400㎡ | 80% |

| (4) | 貸付事業用宅地等 | 200㎡ | 50% |

実はこれ、被相続人や生計一親族がどのような形でその土地を生活の基盤としていたかによって決まるのです。

以下の表のように、生活の基盤の形ごとに限度面積と減額割合が決まっていきます。

| 生前の「生活の基盤」の形 | 限度面積 | 減額割合 | 区分の名称 | |

| (1) | 土地で事業を営んでいた | 400㎡ | 80% | 特定事業用宅地等 |

| (2) | 土地に住んでいた | 330㎡ | 80% | 特定居住用宅地等 |

| (3) | 土地で貸付事業を営んでいた | 400㎡ | 80% | 特定同族会社事業用宅地等 |

| (4) | 土地で貸付事業を営んでいた | 200㎡ | 50% | 貸付事業用宅地等 |

このように、どれだけ減額できるのかは判定1時点をどの形で通過するかによって決まります。

何をもって「同一用途で生活の基盤」と判断?【取得親族の要件】

また、判定1時点をどの形で通過したのかによって、

判定2時点で取得親族に対して課される要件も変わります。

以下、宅地等の区分(限度面積や減額割合の違い)ごとにその要件をざっくり解説していくと。

特定事業用宅地等(生前の用途:貸付以外の事業用)

判定1時点において被相続人または生計一親族がその土地で事業(貸付事業=不動産賃貸を除く)を営んでいた場合、特定事業用宅地等として最大400㎡、80%減額できる可能性があります。

そのためには、判定2時点(相続税の申告期限)において、

- 被相続人の事業用として判定1時点を通過した場合

…被相続人の親族が宅地を取得し、その事業を承継・継続すること -

生計一親族の事業用として判定1時点を通過した場合

…その生計一親族自身が宅地を取得し、その事業を継続すること

それぞれ上記の要件を満たす必要があります。

特定居住用宅地等(生前の用途:居住用)

判定1時点において被相続人または生計一親族がその土地に住んでいた(居宅として利用していた)場合、特定居住用宅地等として最大330㎡、80%減額できる可能性があります。

そのためには、判定2時点(相続税の申告期限)において、

- 被相続人の居住用として判定1時点を通過した場合(以下のいずれかを満たす)

- 配偶者が取得すること(無条件でOK)

- 被相続人の同居親族が宅地を取得し、引き続き住み続けること

- 被相続人の別居親族が宅地を取得し、持ち家に住んだ事実がない、他に取得すべき人がいない等の要件を満たすこと

-

生計一親族の居住用として判定1時点を通過した場合(以下のいずれかを満たす)

- 配偶者が取得すること(無条件でOK)

- その生計一親族自身が宅地を取得し、引き続き住み続けること

それぞれ上記の要件を満たす必要があります。

判定2時点を一切見ないのはこの取り扱いだけです。

特定同族会社事業用宅地等(生前の用途:同族会社への貸付事業用)

判定1時点において被相続人または生計一親族が同族会社にその土地や上に建つ建物を賃貸していた(=貸付事業を行なっていた)場合、特定同族会社事業用宅地等として最大400㎡、80%減額できる可能性があります。

そのためには、

- 【判定2時点の要件】

- 被相続人の親族が宅地を取得し、所有し続けていること

- その会社の事業用として利用を継続すること

- その親族がその会社の役員であること

(被相続人の生前に役員である必要はない)

- 【同族会社の要件】

- 判定1時点において被相続人およびその親族で法人の発行済株式の50%超を有していること

- 貸付事業(不動産賃貸など)を営んでいないこと

これら全てを満たす必要があります。

ただし、前提はあくまでも判定1時点で被相続人や生計一親族の生活基盤となっていたこと。

無償(=「使用貸借」)での法人への貸与はこの特例自体の対象外なので、要注意です。

貸付事業用宅地等(生前の用途:貸付事業用)

判定1時点において被相続人または生計一親族がその土地で貸付事業(不動産賃貸など)を営んでいた場合、貸付事業用宅地等として最大200㎡、50%減額できる可能性があります。

そのためには、判定2時点(相続税の申告期限)において、

- 被相続人の貸付事業用として判定1時点を通過した場合

…被相続人の親族が宅地等を取得し、その事業を承継・継続すること -

生計一親族の貸付事業用として判定1時点を通過した場合

…その生計一親族自身が宅地等を取得し、その事業を継続すること

それぞれ上記の要件を満たす必要があります。

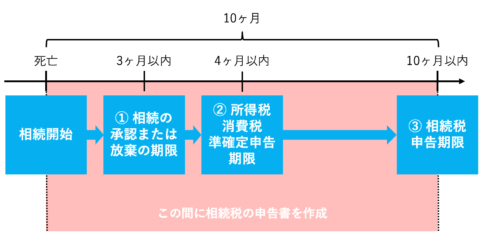

必要な手続き【相続税の申告が必要です】

なお、小規模宅地等の特例は何もせずに受けられるものではなく、

受けたいのであれば必ず相続税の申告が必要です。

この場合の「申告」は必ずしも申告期限内でなければダメというわけではありません。

申告期限を過ぎたあとに行う申告(=「期限後申告」)ややり直しの申告(=「修正申告」)でもOKです。

取得者が決まっている=遺産分割協議が整っている必要あり

また、上で見たように、この特例は判定2時点で取得者にいろんな要件を課しています。

つまり、取得者が決まっている=遺言書がある・遺産分割協議が定まっていてはじめて受けられる特例です。

取得者が決まっていることの証明として、

申告書には遺言書や遺産分割協議書のコピーの添付が必要となります。

(参考) 相続税の申告の際に提出していただく主な書類 | 国税庁

未分割の場合は?分割後適用が可能に(ただし手続きがいる)

相続税の場合、申告期限までに取得者が決まっていない(=遺産が未分割な)ときでも一旦は申告をする必要があります。

参考URLNo.4208 相続財産が分割されていないときの申告 | 国税庁

そうしたときはどうなるのかというと、

- 未分割として提出する(1度目の)申告書に「申告期限後3年以内の分割見込書」を添付する

- 【3年以内に取得者が決まった場合】

決まった日の翌日から4ヶ月以内に更正の請求を行うことで特例の適用が可能 -

【3年以内に取得者が決まらない場合】

「遺産が未分割であることについてやむを得ない事由がある旨の承認申請書」を提出

→決まった日の翌日から4ヶ月以内に更正の請求を行うことで特例の適用が可能

と、必要な手続きさえ踏めば取得者が決まった時点で適用が可能です。

ただ、遺産分割協議が長引けば長引くほど(というか、3年を超えると)手続きが増えていくので、その点は注意が必要ですね。

小規模宅地等の特例とは?のまとめ

以上、この記事では「小規模宅地等の特例」について、

といったあたりをじっくりと解説してみました。

この特例には細かな要件が本当に多くて、

それを解説している↓国税庁のページも読む気が失せるほどのボリュームです…。

No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)|国税庁

が、この記事では、同業者が好みそうな(?)細かい話はなるべく省いて、

一般の方向けに、基本的な考え方を中心に触れてみました。

もう一度まとめますと、「小規模宅地等の特例」というのは、

- 被相続人の遺産の中に、

被相続人やその人と生計を一(いつ)にしていた親族(=生計一親族)の「生活の基盤」となっていた土地がある場合に、 -

その土地について、相続税の評価額を減額する特例制度

です。

そして、どんな場合に適用可能なのかは2つの時点の利用状況を見ます。

(以下のチャートが基本的な考え方です)

【2つの時点の利用状況に着目する】

この記事が少しでも相続でお困りの方の参考となれば幸いです。

地元税理士会のオンデマンド研修用に卸した動画を有料で公開しています。

同業者向けではありますが、「この記事よりもっと深いところまで知りたい!」という方におすすめです。

小規模宅地等の特例 〜基本から応用・近年の改正項目まで〜【税理士向け】

【関連記事】

わかりやすいアドバイスでお困りごとを解決します。

- 提供しているサービス

- 相続税や贈与税の申告が必要な方へ【全国対応可】

相続税・贈与税申告のご依頼 - 将来どれぐらい相続税がかかるか知りたい・相続対策をしたい方へ

相続税シミュレーション(相続税対策) - 単発のご相談もお受けしています

単発の税金相談

- 相続税や贈与税の申告が必要な方へ【全国対応可】

- 相続税や贈与税をテーマとした研修会の講師や執筆のご依頼もお受けできます。

(過去の実績は↑リンク先をどうぞ) - 事務所の特徴(強みや大切にしていること)