我々税理士も、そして、税理士に相続の仕事をお願いしたい!という一般の納税者の方も。

両方にとって見逃せないのが、国税庁のホームページにあがっている「相続税の申告書作成時の誤りやすい事例集」というコーナーです。

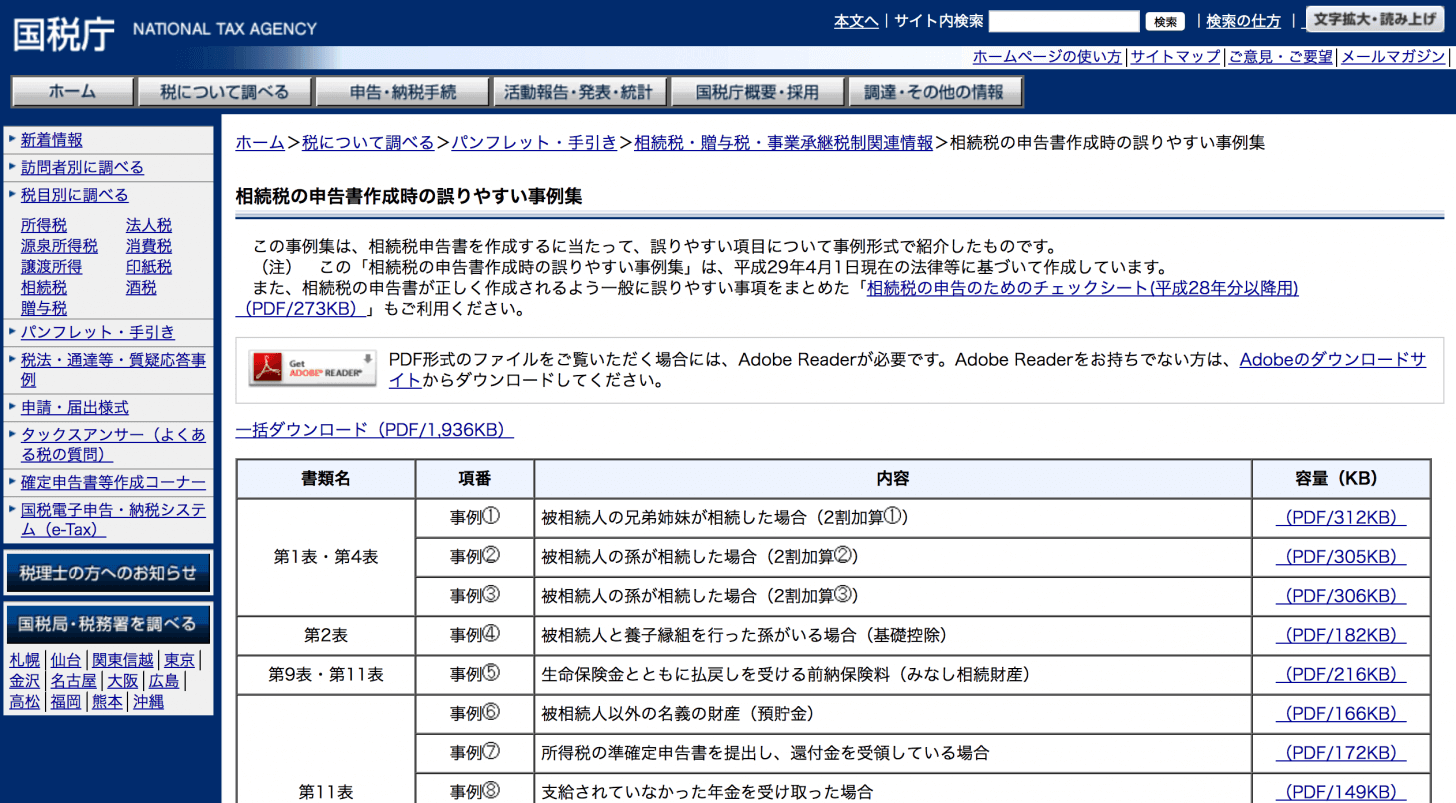

相続税の申告書作成時の誤りやすい事例集|国税庁

この記事では、このコーナーの内容を紹介した上で、その中でも

「ここは納税者の皆さんにとって要注意!」

と思うポイントをいくつか紹介していきます。

この記事を書いた人

過去に税理士試験の大手予備校で相続税を教えていた経験から、相続税が専門分野。

事務所開業以来、相続税や贈与税の申告、相続税対策、相続税贈与税をテーマとした研修会の講師など、相続税に関する業務を多数行っています。

詳しいプロフィール(経歴や活動実績など)

【提供サービス】

- 相続税や贈与税の申告が必要な方へ

相続税・贈与税の申告 - 将来どれぐらい相続税がかかるか知りたい・相続対策をしたい方へ

相続税シミュレーション(相続税対策) - 単発のご相談もお受けしています

単発の税金相談

同業の方による実務の参考や出典リンクの明記等に基づく適切な引用は歓迎いたしますが、文脈の流用やテキスト・画像等の無断転載は固くお断りします。

ブログ運営ポリシー(著作権保護のためのログの取得についてetc.)

国税庁が「ここは間違いが多いで〜」という点を挙げてくれている

「相続税の申告書作成時の誤りやすい事例集」というのは、国税庁が

「相続税の申告書でこんな間違いが目立つから気をつけてや〜!」

という項目を列挙して紹介してくれているものです。

全部で14項目あります。

昔はこんなのは無かったんですが、平成27年の相続税の改正(基礎控除が4割も下がりました)を受けてか、同年から公開が始まりました。

税務署が「ここは間違いが多いで〜」と言っているということは、最低限これらのポイントは税務署も必ずチェックをしているということ。

そういう意味では、一般の方はもちろん、申告書を作る我々税理士にとっても参考になる資料と言えます。

全部で14項目あります

コーナーで紹介されている事例は全部で14項目ありますが、

「相続税の申告は税理士にお任せする」ことを前提とすると、これら14個の項目については

・申告書を作成する税理士がしっかりチェックすべきポイント

と

・納税者の方にも知っておいて頂きたいポイント

の2つに分かれます。

以下、それぞれごとに全14項目を紹介していきます!

税理士がチェックすべきポイント

まずは「税理士がしっかりチェックすべきポイント」の紹介から。

全部で10個あります。

…といっても、こちらは手短に項目列挙のみです。

税理士の皆さん、これは忘れないように&間違えないようにしましょう。

(自戒を込めて…。)

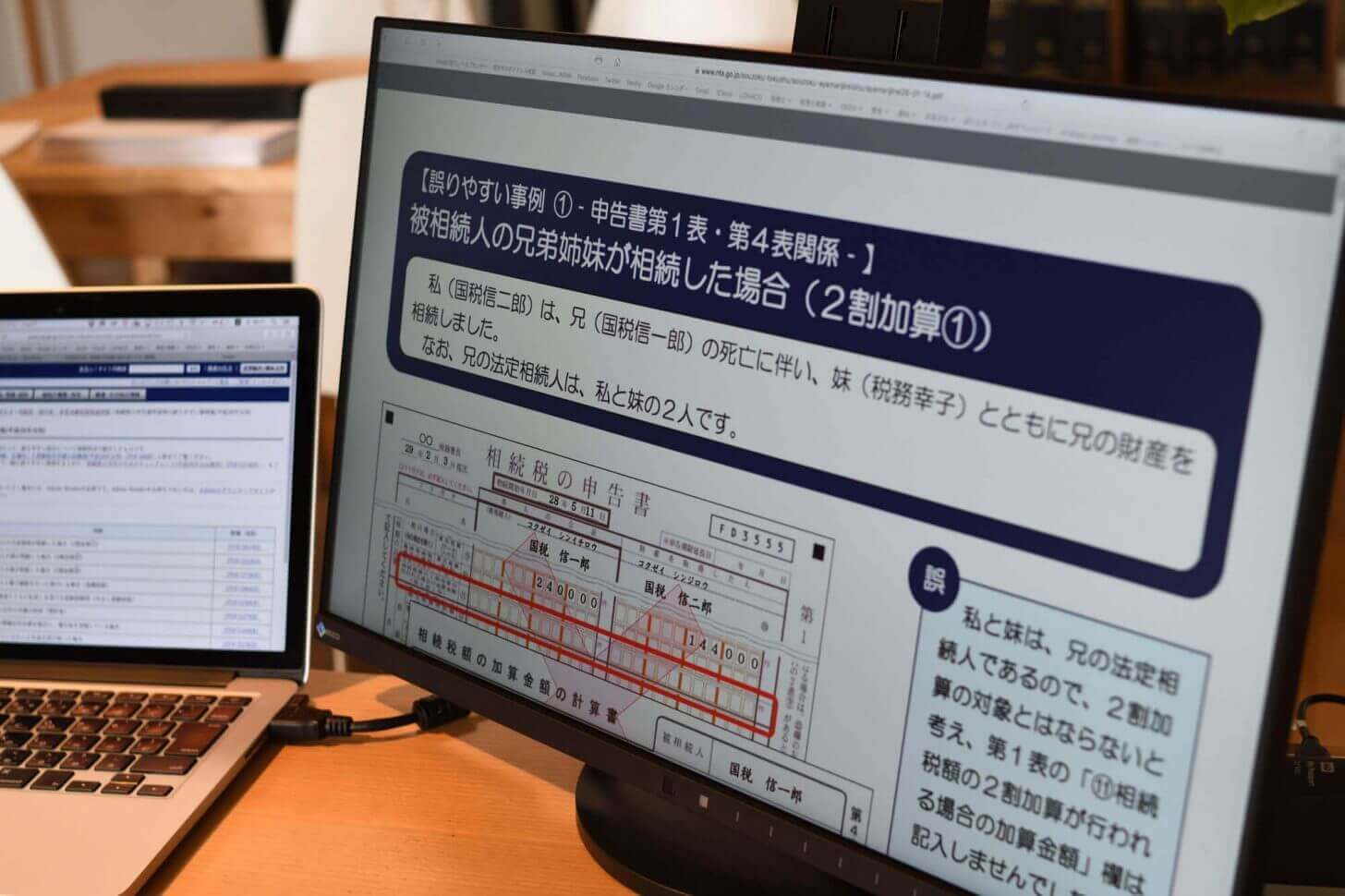

事例1「被相続人の兄弟姉妹が相続した場合(2割加算その1)」

事例2「被相続人の孫が相続した場合(2割加算その2)」

事例3「被相続人の孫が相続した場合(2割加算その3)」

事例4「被相続人と養子縁組を行った孫がいる場合(基礎控除)」

事例5「生命保険金とともに払戻しを受ける前納保険料(みなし相続財産)」

事例7「所得税の準確定申告書を提出し、還付金を受領している場合」

事例8「支給されていなかった年金を受け取った場合」

事例11「お墓の購入費用に係る借入金」

事例12「未納の固定資産税・住民税」

事例13「団体信用生命保険契約により返済が免除される住宅ローン」

納税者の方にも知っておいて頂きたいポイント

ここからが今日の本題です!

申告書を作成する税理士だけではなく、納税者の皆さんにもあらかじめ知っておいて頂きたいのは以下の3点の取扱いです。

その1:名義は他人でも実質亡くなった人の財産として相続税がかかる場合がある!

事例6「被相続人以外の名義の財産(預貯金)」

事例10「保険事故が発生していない生命保険契約(みなし相続財産)」

詳しい内容はそれぞれのPDFファイルを見て頂くこととして、これらのファイルで言いたい内容は

「たとえ名義は他人でも、実質的に亡くなった人の遺産だと認められるものには相続税がかかりますよ!」

ということです。

この点については以前「税務署に指摘されやすい名義預金。相続税課税を防ぐために必要なこととは」という記事でも紹介しました。

詳しくは上の記事をご覧頂くとして、ここで押さえて頂きたいのは相続税は名義ではなく実質で判断だということです。

そして、特に税務署の目が厳しいのが現預金や株式などの金融資産です。

税務調査で指摘されるケースの大半が

「他人名義の資産を被相続人の遺産に入れて申告し直せ!」

という、名義財産の申告漏れに集中しています。

ここはしっかりと意識をしておいて下さいね。

その2:相続開始日から遡って3年の間に被相続人から贈与でもらった財産に注意!

事例14「被相続人が亡くなる前3年以内の贈与財産」

実は、

- 今回の相続で財産を取得した相続人など(遺言で取得した人や生命保険金などの「みなし相続財産」だけを取得した人も含む)が

- 亡くなった人(=被相続人)の死亡日からさかのぼって3年以内(相続開始日が平成28年7月11日なら平成25年7月11日以降)に

-

被相続人から贈与で財産をもらったことがある場合

には、その過去に贈与でもらった財産にも相続税がかかってきます。

(これを「生前贈与加算」と呼んでいます。)

さらに、この規定で相続財産に足さなきゃいけない贈与財産は贈与税の基礎控除(110万円)以下のものも含みます。

たとえ10万円でも、極端な話たった1円でも、相続で財産を取得した人が過去3年の間に被相続人から贈与でもらっているものであれば、そのお金は相続財産に加えなければいけません。

ここも名義財産同様、申告漏れが非常に生じやすいところですので注意が必要です!

その3:保険事故未発生の契約でも被相続人が払っていた保険料は相続財産になります!

保険金といえば、

「被保険者、保険料負担者(=一般的には保険契約者)がともに亡くなった人」

な保険契約にかかる保険金を取得した場合、受取人には相続税がかかります。

もし保険料負担者が自分なら所得税、他人なら贈与税がかかります。

いずれも、「被保険者が亡くなった人」だというのが大前提です。

でも、実は「被保険者が亡くなった人以外(=まだ保険事故は発生していない)」の契約であっても、亡くなった人の遺産として課税される場合があります。

どんな場合かといえば、亡くなった人が保険料を負担していた場合です。

その場合、「死亡時点での解約返戻金相当額」に対して相続税がかかります。

生命保険の契約はもちろんのこと、有名なところでは、JAの建物更生共済契約の掛金などもこの部類の財産にあたります。

国税庁のホームページにも取り扱いが挙がっているほどです。

建物更生共済契約に係る課税関係|国税庁

平成30年以降は税務署も完全に把握してきます

ここについては、今は正直言って税務署側も100%把握する術はまだありません。

ただ、平成27年度の税制改正で、平成30年1月1日以降に死亡によって保険契約者(保険料負担者)が変更された場合、変更者情報と解約返戻金相当額が保険会社から税務署に通知されることになりました。

平成30年以降は申告漏れがモロバレな状況になってしまうということです(^^;

皆さんも、「被保険者が亡くなった人」の保険契約だけじゃなく、

・まだ保険事故が発生していない「契約者が亡くなった人」な保険契約

・過去に契約者変更があった保険契約

などがあれば、その内容も必ず税理士に伝えるようにして下さいね。

相続税申告に慣れている税理士なら必ず「そんな契約はありませんか?」と聞いてくるはずですので、その場合は素直に(笑)その指示に従って下さい。

国税庁「相続税の申告書作成時の誤りやすい事例集」のまとめ

以上、この記事では、国税庁のホームページで紹介されている

「相続税の申告書作成時の誤りやすい事例集」

の内容と、その中でも、特に納税者の方に知っておいて頂きたい情報をいくつか紹介してみました。

相続税対策にも繋がる話なので是非押さえておいて下さい!

【関連記事】

わかりやすいアドバイスでお困りごとを解決します。

- 提供しているサービス

- 相続税や贈与税の申告が必要な方へ【全国対応可】

相続税・贈与税申告のご依頼 - 将来どれぐらい相続税がかかるか知りたい・相続対策をしたい方へ

相続税シミュレーション(相続税対策) - 単発のご相談もお受けしています

単発の税金相談

- 相続税や贈与税の申告が必要な方へ【全国対応可】

- 相続税や贈与税をテーマとした研修会の講師や執筆のご依頼もお受けできます。

(過去の実績は↑リンク先をどうぞ) - 事務所の特徴(強みや大切にしていること)