この記事は2016年9月21日に書いています。

突然ですが、

「今日(2016.9.21)から10ヶ月後はいつですか?」

と聞かれたらあなたはどう答えますか?

「2017年7月21日です」

と答えますよね?

じゃあ、どうやってその日を求めましたか?

おそらく皆さん、「今日の日付に10ヶ月を足したら来年の7月21日になる」という計算をされたのではないかと思います。

実は、我々が生きている税金の世界では、

「この申告書は今日から10ヶ月後に出してね」

「この申請書は今日から2ヶ月後に出してね」

といったように、「提出期限が一定の期間経過後」とされている手続きがたくさんあります。

そして、税金の世界でのこれらの期限の数え方は、上の問いかけに対して多分皆さんがされたであろうその求め方とも少し異なります。

この記事ではそれらのルールを紹介してみます。

ちょっとマニアックな論点ですが、よろしくお付き合い下さい!

この記事を書いた人

過去に税理士試験の大手予備校で相続税を教えていた経験から、相続税が専門分野。

事務所開業以来、相続税や贈与税の申告、相続税対策、相続税贈与税をテーマとした研修会の講師など、相続税に関する業務を多数行っています。

詳しいプロフィール(経歴や活動実績など)

【提供サービス】

- 相続税や贈与税の申告が必要な方へ

相続税・贈与税の申告 - 将来どれぐらい相続税がかかるか知りたい・相続対策をしたい方へ

相続税シミュレーション(相続税対策) - 単発のご相談もお受けしています

単発の税金相談

同業の方による実務の参考や出典リンクの明記等に基づく適切な引用は歓迎いたしますが、文脈の流用やテキスト・画像等の無断転載は固くお断りします。

ブログ運営ポリシー(著作権保護のためのログの取得についてetc.)

税金の期間や期限の正しい計算方法とは?

「提出期限が一定の期間経過後に来るもの」としてこのサイト内の記事で紹介してきたものの代表例といえば、相続税の申告期限です。

相続税の申告期限は、相続税法という法律で

「相続の開始があった(≒人が亡くなった)ことを(相続人などが)知った日の翌日から10ヶ月以内」

と決められています。

具体的な日付で言えば、もし被相続人が亡くなったことを相続人などが知った日が今日(9月21日)なのであれば、申告期限は来年の7月21日となります。

あれ?

冒頭で(おそらく)あなたがされたように、9月21日に単純に10ヶ月を足した場合と求まった日付の結果は全く同じですよね。

ただ、求め方はちょっと違うんです。

どんな求め方をして来年の7月21日に辿り着いたのか、計算過程を書いてみると↓こうなります。

具体例その1:相続開始を知った日が2016年9月21日の場合

【スタート】

亡くなったことを知った日:2016年9月21日

↓

【1:まず1日を足す】

2016年9月22日

↓

【2:次に10ヶ月を足す】

2017年7月22日

↓

【3:最後に1日を引く】

2017年7月21日

と、3段階の流れを経て来年の7月21日という日付を出していくことになります。

単純に10ヶ月を足すんじゃなくて、1日足して、最後にまた1日引いてと、余計なことを2つもしています。

何でこんなややこしいことをしていくのか。

それは、次のような決まりが税法にあるからです。

期間や期限の計算方法は国税通則法という法律で決められている

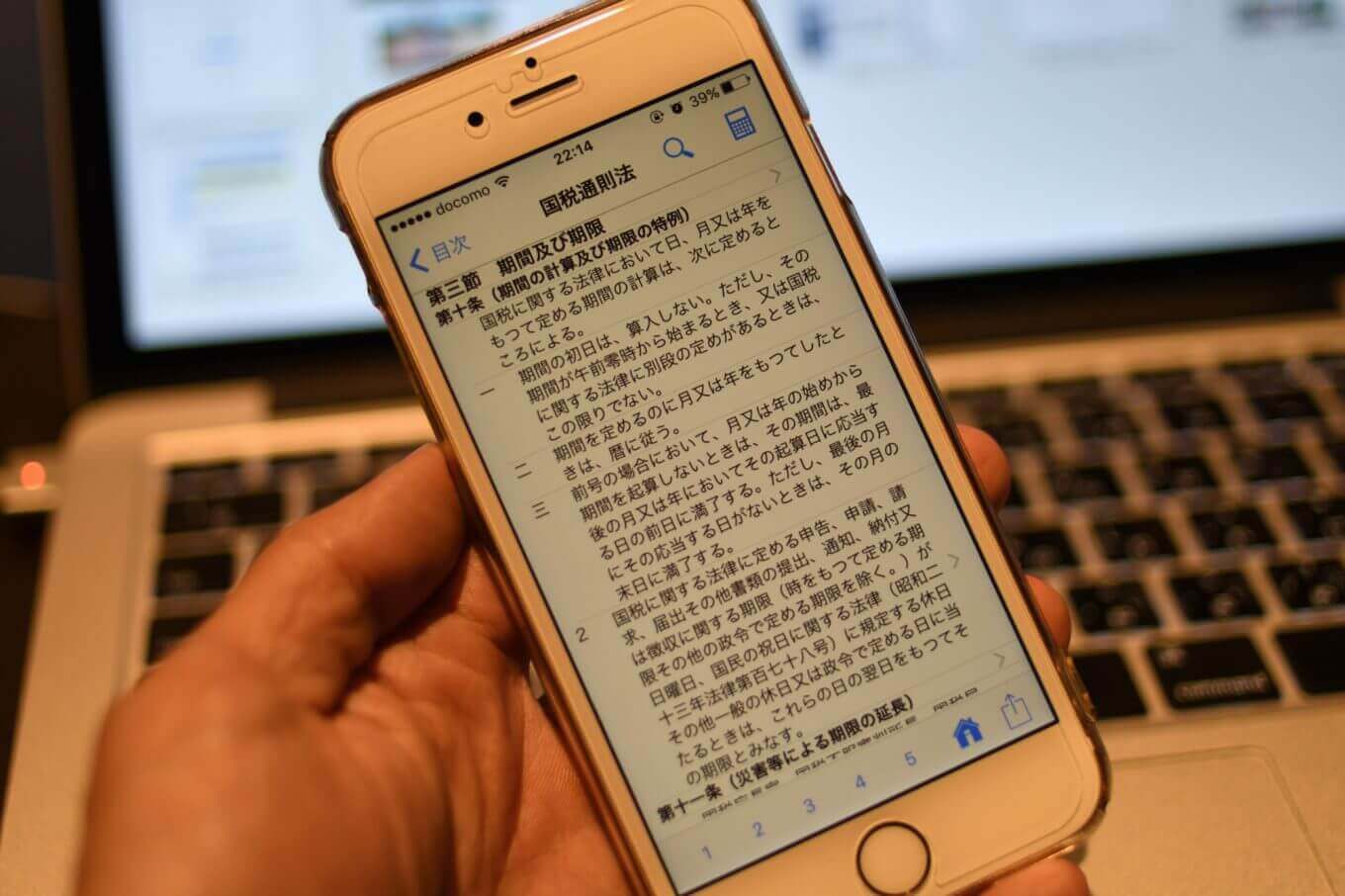

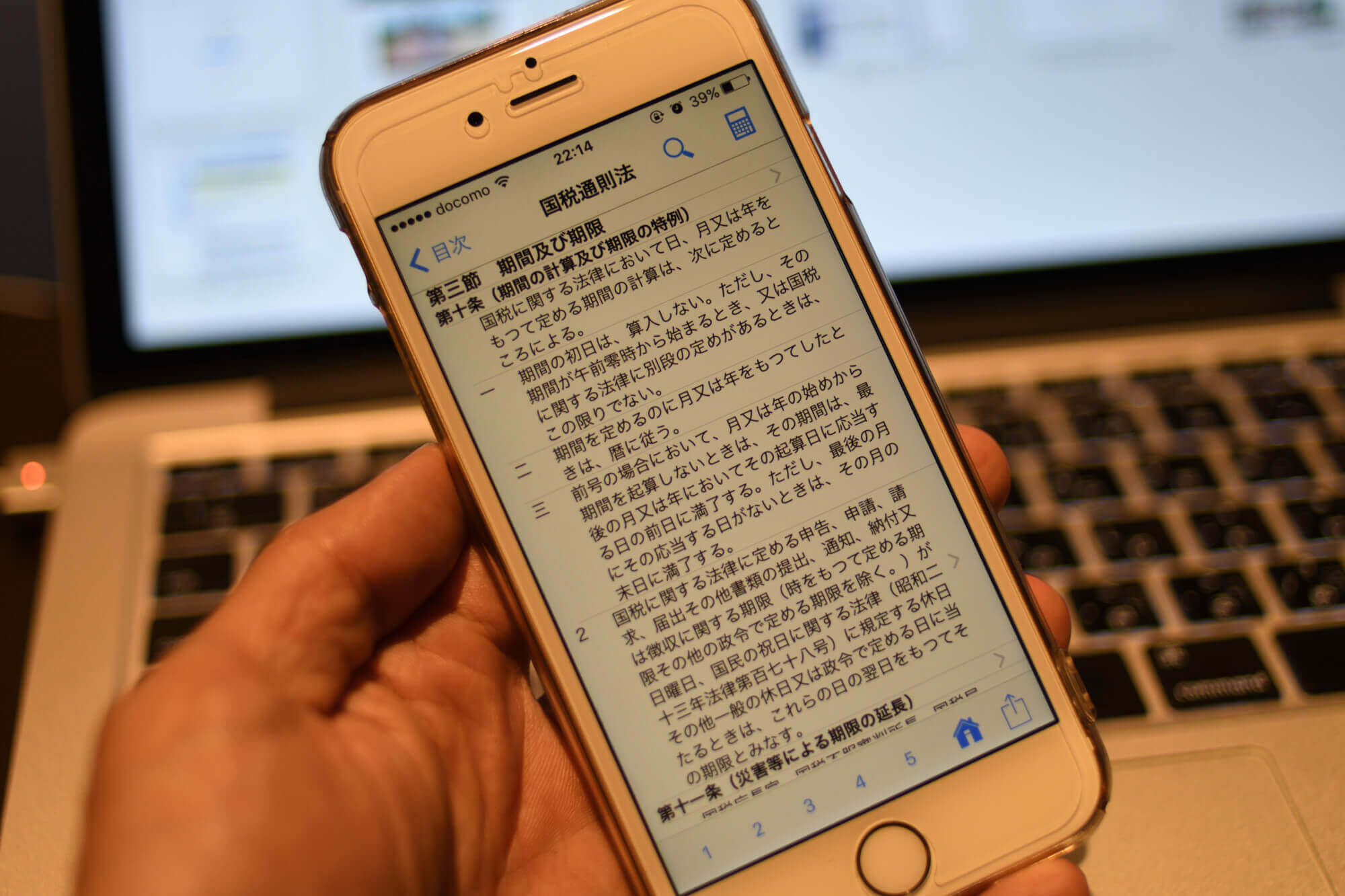

国税通則法の第10条第1項というところに、

「税金の世界では期間や期限の数え方はこうしろ!」

と定められています。

該当する部分の条文をiPhoneで表示させてみました。

うじゃうじゃと難しい文章が並んでいます(^^;

↓実際の文章を載せてみます。

(期間の計算及び期限の特例)

第十条 国税に関する法律において日、月又は年をもつて定める期間の計算は、次に定めるところによる。

一 期間の初日は、算入しない。ただし、その期間が午前零時から始まるとき、又は国税に関する法律に別段の定めがあるときは、この限りでない。

二 期間を定めるのに月又は年をもつてしたときは、暦に従う。

三 前号の場合において、月又は年の始めから期間を起算しないときは、その期間は、最後の月又は年においてその起算日に応当する日の前日に満了する。ただし、最後の月にその応当する日がないときは、その月の末日に満了する。

翌日から起算、応答日で見るetc…

以下、この条文の内容を抜粋してみました!

- 期間の初日はノーカウント。数えるのは翌日から。

ただし、各税法で具体的に「この日から数えるよ」と書かれている場合などは、その日から数える。

(ちなみに、こうして数え出す日のことを「起算日」と言います。) - 「今日からひと月後」といえば翌月の応答日を指す。

月によって間の日数は異なるが、そこは気にしない。

また、「10ヶ月間」というように月や年単位で期間を定めている場合は、それぞれの応答日の前日が期間の末日となる。 -

応答日が存在しない日になる(例:2月30日など)場合は、その月の末日が期間の末日となる。

1つ前の章の具体例で2017年7月21日が出てきたのもこれらの考えに則った結果なんです。

もう一度、上の具体例の流れごとに根拠を照らし合わせてみると…。

- 【1:まず1日を足す】

期間の初日(9月21日)はノーカウント。かつ、相続税法で「亡くなったことを知った日の翌日から10ヶ月以内」と具体的な起算日が書かれているのでまずは1日を足す。

(=上の①の内容) - 【2:次に10ヶ月を足す】

1日足したあとの期間の起算日(9月22日)の10ヶ月後の応答日は翌年7月22日。

(=上の②の内容) -

【3:最後に1日を引く】

月単位で期間を定めている場合、応答日(翌年7月22日)の前日(7月21日)が期間の末日になるので最後に1日を引く。

(=上の②の内容)

という考えにそれぞれ則っているんですね!

あー細かい(笑

相続開始を知った日が4月29日なら?【月末は要注意】

上の日付(相続開始を知った日が9月21日の場合)では、3つ目の内容として挙げていた

3:応答日が存在しない日になる(例:2月30日など)場合は、その月の末日が期間の末日となる。

という考えは出る幕が無かったですが、たとえば、相続開始を知った日が4月29日の場合にはこの内容が威力を発揮します。

具体例その2:相続開始を知った日が2016年4月29日の場合

【スタート】

亡くなったことを知った日:2016年4月29日

↓

【1:まず1日を足す(この日が起算日)】

2016年4月30日

↓

【2:次に10ヶ月を足す(この日が応答日)…??】

2017年2月30日???

↓

【3:応答日が存在しないのでその月の末日が期間の末日になる!】

2017年2月28日

どーですか!便利でしょう(^o^)

この数え方さえ習得すれば、どんな日が期間の初日になっても正確な期限を求めることができますね。

起算日を翌日としているのは平等にするため

ここまでを読んで多分大半の方が疑問に思っているのは、

「なんで期間の初日ではなく、その翌日が起算日になるの?」

というところだろうと思いますが、それは、人が置かれた状況によって期間に長短が発生することを防ぐためです。

たとえば、相続があった場合で考えて頂きたいんですが、同じ「今日亡くなったことを知った」のでも、人によって知った時間というのは様々ですよね。

今日の午前0時過ぎに知った人も、午後11時過ぎに知った人も、知った日は同じ「9月21日」です。

もし知った日当日から期間を起算するとすれば、上の2人の場合だと、期限にほぼ1日の差ができてしまうことになります。

午前0時過ぎに知った人も、午後11時過ぎに知った人も、等しい期間を期限とするために翌日を起算日としている、というわけなんです。

期限が土日祝日の場合はその翌日が期限となります

ついでに紹介しておきますと、上で内容を紹介した国税通則法第10条第1項の続きの条文である第2項には、こんな決まりも定められています。

2 国税に関する法律に定める申告、申請、請求、届出その他書類の提出、通知、納付又は徴収に関する期限(時をもつて定める期限その他の政令で定める期限を除く。)が日曜日、国民の祝日に関する法律(昭和二十三年法律第百七十八号)に規定する休日その他一般の休日又は政令で定める日に当たるときは、これらの日の翌日をもつてその期限とみなす。

要約すると↓こういうことです。

-

期限が土曜日、日曜日、祝日、12月29日から翌年1月3日までの間にあたるときは、その翌日が期限となる。

たまに所得税の確定申告期限が3月15日ではなく3月16日や17日の年がありますが、

それは、本来の確定申告期限である3月15日が土曜日や日曜日で、この規定が生きてくるからです。

土曜日日曜日が終わった次の日である月曜日が期限となる、ということですね。

消費税の届出書には要注意!

ただし、上の取り扱いは提出期限が「課税期間の初日の前日まで」とされている消費税の届出書には適用されません。

具体的には、

といったあたり。

(他にも対象の手続きがいくつかあります。

詳しくは国税庁の↓以下のページをご覧ください。

No.6629 消費税の各種届出書|国税庁)

これらの手続きは、提出期限日が日曜日などの国民の休日に当たる場合でもその日までに提出がなければそれぞれの適用を受けることができません。

ただ、これらの届出書が郵便や信書便で提出された場合は、

その郵便物などの通信日付印(消印)に表示された日に提出されたものとみなしてくれます。

郵送の場合の提出日の取り扱いについては「通信日付印有効とは?確定申告書を郵送する場合の注意点」という記事で解説しています。

税金の期間や期限の正しい数え方(国税通則法第10条)のまとめ

以上、この記事では「税金の期間や期限の数え方」という、かなりマニアックな論点を取り上げてみました。

ポイントとなる国税通則法第10条第1項の内容をもう一度紹介しておきますね。

- 期間の初日はノーカウント。数えるのは翌日から。

ただし、各税法で具体的に「この日から数えるよ」と書かれている場合などは、その日から数える。 - 「今日からひと月後」といえば翌月の応答日を指す。

月によって間の日数は異なるが、そこは気にしない。

また、「10ヶ月間」というように月や年単位で期間を定めている場合は、それぞれの応答日の前日が期間の末日となる。 -

応答日が存在しない日になる(例:2月30日など)場合は、その月の末日が期間の末日となる。

この記事がどれだけの方のお役に立てるかはわかりませんが(なんだかまた業界人向けの記事を作ってしまった気がしますが…。)、

「ふーん、そんな考え方があるんや」

と少しでも思って頂けると嬉しいです!

【関連記事】

わかりやすいアドバイスでお困りごとを解決します。

- 提供しているサービス

- 相続税や贈与税の申告が必要な方へ【全国対応可】

相続税・贈与税申告のご依頼 - 将来どれぐらい相続税がかかるか知りたい・相続対策をしたい方へ

相続税シミュレーション(相続税対策) - 単発のご相談もお受けしています

単発の税金相談

- 相続税や贈与税の申告が必要な方へ【全国対応可】

- 相続税や贈与税をテーマとした研修会の講師や執筆のご依頼もお受けできます。

(過去の実績は↑リンク先をどうぞ) - 事務所の特徴(強みや大切にしていること)