不幸にも身内の方に相続が発生した場合、

ご遺族の方には様々な税金上の手続きを行う必要が出てきます。

そこでこのサイトでは、亡くなられた方(=被相続人)に関して必要なこれらの手続きについて、

- 被相続人ご自身に関して必要な手続き

-

相続人が被相続人の事業を承継する場合に必要な手続き(別記事で紹介)

の2つに分けて紹介します。

まずこの記事では「❶被相続人ご自身に関して必要な手続き」の紹介です。

目次

1.相続税の申告

相続、遺贈(=遺言での財産の取得)で財産を取得した人について、

- 相続税額があるとき

-

税額は無くても、配偶者の税額軽減や小規模宅地等の減額の特例などの規定を受けたいとき

上のいずれかに該当する場合、相続税の申告書を提出する必要があります。

[手続名]相続税の申告手続|国税庁

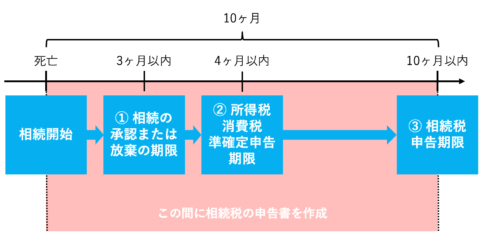

相続開始があったことを知った(=死亡を知った)日の翌日から10ヶ月以内

(通常は亡くなった日の10ヶ月後の応答日です。)

- どれだけ財産があれば相続税はかかるのかについて解説しています。

相続税はいくらからかかる?【相続税の基礎控除とは】 - 相続税の申告期限までのスケジュールについての解説はこちら。

相続税はいつまでに申告する?知っておくべき法律上の3つの期限

相続税申告書の提出義務の承継(申告書を出すべきだった方が亡くなった場合)

以下、ちょっと細かい話になります。

(当てはまらん!という方は所得税の手続きまで飛ばしてください(^^;)

相続税の申告書については、

「亡くなった方が出すべきだった相続税の申告書をその相続人が代わりに出す」

という場合もありえます。

どういう場合にそれが起こるかというと、上の1により相続税の申告書を出すべき方が、その申告書を出す前に亡くなった場合です。

(相続の発生が短期間で重なった場合などに起こります)

その場合には、本来申告書を出すべきだった方の相続人(包括受遺者を含みます。以下同じです)は、その方が出すべきだった申告書を、その方の代わりに提出する必要があります。

提出期限は「改めて10ヶ月後」に伸びます

この場合の相続税の申告書の提出期限は、

「その方(本来申告書を出すべきだった方)が亡くなったことを知った日の翌日から10ヶ月以内」

です。

つまり、たとえば

- 被相続人は3月16日に死亡

- 被相続人死亡時の家族構成は妻と子2人

-

妻は相続税の申告書を出す前に9月16日に死亡

という状況の場合、

- 被相続人の死亡による相続税の申告期限は原則翌年1月16日。

子2人はこの日までに被相続人の死亡による相続税の申告書を提出する。 -

ただし、妻は申告書を出す前に死亡してしまっているので、妻の相続人である子2人は

「妻が出すべきだった、被相続人の死亡による相続税の申告書」(←今やっている話はこっち)と、

「妻自身の死亡による相続税の申告書(税額があれば)」の両方を、

同じ期限である翌年7月16日までに提出しなければいけない。

(というか、妻が出すべきだった被相続人の申告書については、期限をここまで延ばしてくれる。)

という扱いになります。

ただ、これも「期限が延びる」というだけなので、実務上は3人分一緒に提出していく場合が多いですが…。

追加で書面の提出が必要です(納税義務等の承継に係る明細書)

ちなみに、上の例のように相続人が複数いる場合、子2は「納税義務等の承継に係る明細書」という書面に連署の上、これを相続税の申告書に添付する必要があります。

「我々が母(妻)の代わりに申告書を出しますよ」という意思表示のための書面です。

贈与税申告書の提出義務の承継

また、この考えは贈与税の場合も同様で、

亡くなった方自身に贈与税の申告義務がある場合には、亡くなった方が出すべきだった贈与税の申告書をその相続人が代わりに出す必要が出てきます。

具体的にどんな場合かというと。

- 年の中途で亡くなった方で、その年1月1日から死亡の日までの贈与について贈与税額がある

- 年の中途で亡くなった方が相続時精算課税の適用を受けていて、その年中に精算贈与で財産を取得していた

-

前年に受けた贈与について贈与税の申告書を出すべき方が、その申告書を提出する前に(=1月1日から3月15日までの間に)亡くなった

これらのいずれかに該当する場合には、

その方の相続人は、その方が出すべきだった贈与税の申告書をその方に代わって提出する必要があります。

贈与税(贈与税の申告書作成コーナー)|国税庁

この場合、相続人や包括受遺者の方が2人以上いる場合には、「贈与税の申告書付表」という書面にこれらの方全てが連署の上、贈与税の申告書に添付する必要があります。

(相続税と同じですね。)

その方が亡くなったことを知った日の翌日から10ヶ月以内

- 贈与税のいろはを解説しています。

他人からお金をもらうと贈与税がかかります【贈与税とは】 - 相続時精算課税の解説はこちら。

相続時精算課税制度とは?メリット・デメリットや暦年課税との違いを解説

所得税関連

次は所得税に関する手続きの紹介です。

(=亡くなった方が事業をしていなかった場合には以下の手続きは不要となります。)

2.個人事業の廃業の届出

亡くなったことによって事業を廃止します、という届出です。

「個人事業の開業・廃業等届出書」を提出します。

[手続名]個人事業の開業届出・廃業届出等手続|国税庁

相続開始の日(=死亡の日)から1ヶ月以内

亡くなった方が青色事業専従者給与を支給したりそれ以外の方に対して給与などを支給されていた場合、通常は「給与支払事務所等の廃止届出書」もあわせて提出する必要がありますが、

廃業届の「給与等の支払の状況」欄に必要な記載を行うことでこれを省略することができます。

つまり、「個人事業の開業・廃業等届出書」を提出する場合、「給与支払事務所等の廃止届出書」の提出は不要です。

3.所得税の青色申告の取りやめの届出

亡くなった方が生前に所得税の青色申告の承認を受けていた場合、

その権利は相続人に引き継ぐことはできませんので、

税務署に対して「所得税の青色申告の取りやめ届出書」を提出します。

A1-10 所得税の青色申告の取りやめ手続|国税庁

青色申告を取りやめようとする年の翌年3月15日まで

事業を引き継いだ相続人が青色申告をするためにはその相続人さんが改めて青色申告の選択を届け出る必要があります。

詳しくはこちらの記事をどうぞ。

4.所得税の準確定申告

続いては、亡くなった方自身の所得税の申告です。

- 年の中途で亡くなった方で、その年分の所得について税額が発生する

- 年の中途で亡くなった方で、その年分の所得税について源泉徴収された税額や予定納税した税額などの還付を受けたい

- 年の中途で亡くなった方で、その年分の所得税について「純損失の繰戻しによる還付」(詳しくは後述)の適用を受けたい

-

前年分の所得税について申告書を出すべき(出せる)方が、その申告書を提出する前に亡くなった

被相続人が上記のいずれかに該当する場合には、

その方の相続人や包括受遺者は、その方が出すべきだった所得税の申告書をその方に代わって提出する必要があります。

(これを、所得税の準確定申告と言います。)

No.2022 納税者が死亡したときの確定申告(準確定申告)|国税庁

この場合、所得税でも「死亡した者の所得税及び復興特別所得税の確定申告書付表」という書面の添付が必要です。

その方が亡くなったことを知った日の翌日から4ヶ月以内

(ただし、上記ボックス内の2つ目、還付を受ける場合についてのみ、提出期限は5年以内となります。)

5.純損失の繰戻しによる還付請求

青色申告の承認を受けて事業を営んでいた方が、

- 年の中途で亡くなって、その年分の所得が赤字になった(純損失の金額がある)

-

死亡時点で、まだ控除しきれていない、前年に発生した赤字(純損失の繰越控除)の金額がある

上記のいずれかに該当する場合、前年または前々年に納付した所得税のうちの一定額の還付を受けられる場合があります。

これを「純損失の繰戻しによる還付」と呼んでいます。

この規定の適用を受けたい場合には、「純損失の金額の繰戻しによる所得税の還付請求書」という書面を提出する必要があります。

[手続名]純損失の金額の繰戻しによる所得税の還付請求手続|国税庁

青色申告書の提出と同時に

つまり、上記の準確定申告書の提出期限まで(4ヶ月以内)に、上記の申告書に添えて提出をする必要があります。

消費税関連

亡くなった方が消費税の課税事業者であった場合には以下の手続きも必要となります。

以下の6と7はどちらも「亡くなったことによって消費税の納税義務者では無くなります」という届出です。

(違いは「生前にインボイス登録を受けていたかどうか」)

6.適格請求書発行事業者の死亡の届出(インボイス登録を受けていた場合)

亡くなった方が生前にインボイス登録を受けていた場合、

「適格請求書発行事業者の死亡届出書」という書面を提出します。

D1-71 適格請求書発行事業者が死亡した場合の手続|国税庁

亡くなった方のインボイス登録の権利は死亡とともに消滅しますが、この届出書の「相続による届出者の事業承継の有無」欄で「有」を選択すれば、事業を引き継いだ相続人がインボイス登録を受けるまでの間、暫定的に亡くなった方のインボイス番号を使用し続けることができます。

参考URL相続によりインボイス発行事業者の事業を承継しましたが、どのような手続きが必要でしょうか?(PDF) | 国税庁

7.個人事業者の死亡の届出(インボイス登録を受けていない場合)

一方、インボイス登録を受けていなかった場合は「個人事業者の死亡届出書」を提出します。

D1-15 個人事業者の死亡届出手続|国税庁

なので、届出書の様式にも「届出人」を書く欄があります。

(=届出人のマイナンバーの記載が必要です!)

相続開始(=死亡)後速やかに

8.消費税の準確定申告

基本的な考え方は所得税の場合と同じです。

- 年の中途で亡くなった方で、その年分の納付すべき消費税額がある

- 年の中途で亡くなった方で、その年分の消費税について控除しきれない仕入税額や中間納付した税額などの還付を受けたい

-

前年分の消費税について申告書を出すべき(出せる)方が、その申告書を提出する前に亡くなった

被相続人が上記のいずれかに該当する場合には、

その方の相続人や包括受遺者は、その方が出すべきだった消費税の申告書をその方に代わって提出する必要があります。

(これを、消費税の準確定申告と言います。)

D1-1 確定申告(消費税及び地方消費税 申告書添付書類)|国税庁

この場合、消費税でも「死亡した事業者の消費税及び地方消費税の確定申告明細書」という書面の添付が必要です。

その方が亡くなったことを知った日の翌日から4ヶ月以内

(ただし、上記ボックス内の2つ目、還付を受ける場合についてのみ、提出期限は5年以内となります。)

人が死亡した場合に必要な手続きのまとめ

以上、この記事では、亡くなった方(=被相続人)が事業をしていたかどうかを問わず、死亡した被相続人ご自身に関して必要となる税金の手続きを紹介してきました。

最後にまとめとして、この記事で紹介した手続きを一覧にしておきます。

(各項目へのリンク付きです)

続きの記事では第2弾として、相続人が被相続人の事業を承継する場合に必要な税金の手続きを紹介していきます!

わかりやすいアドバイスでお困りごとを解決します。

- 提供しているサービス

- 相続税や贈与税の申告が必要な方へ【全国対応可】

相続税・贈与税申告のご依頼 - 将来どれぐらい相続税がかかるか知りたい・相続対策をしたい方へ

相続税シミュレーション(相続税対策) - 単発のご相談もお受けしています

単発の税金相談

- 相続税や贈与税の申告が必要な方へ【全国対応可】

- 相続税や贈与税をテーマとした研修会の講師や執筆のご依頼もお受けできます。

(過去の実績は↑リンク先をどうぞ) - 事務所の特徴(強みや大切にしていること)