現在も延長自体は認められますが、そのためには、以下の記事の方法ではなく「災害による申告、納付等の期限延長申請書」を必ず出す必要があるのでご注意ください。

詳しくは以下の国税庁の記事をご覧ください。

申告・納付等の期限の個別延長関係 | 国税庁

2020年1月下旬に国内で初めて感染者が出た新型コロナウイルス感染症は、今でも終息の気配を見せません。

こうした状況が相続税申告に与える影響の大きさを考慮し、

国税庁は4月中旬に「相続税の申告・納付期限に係る個別指定による期限延長手続に関するFAQ」という資料を公表しました。

その内容は、

以下、必要な手続きや注意点なども交えながら、この内容を詳しく紹介していきます。

この記事を書いた人

過去に税理士試験の予備校で相続税を教えていた経験から、相続税が専門分野。

事務所開業以来、相続税や贈与税の申告、相続税対策、相続税贈与税をテーマとした研修会の講師など、相続税に関する業務を多数行っています。

詳しいプロフィール(経歴や活動実績など)

相続税・贈与税に関するサービス

当ブログの運営目的は一般の方への正しい情報の提供であり、同業及びその周辺業者への業務指南やコンテンツ提供ではありません。

無断転載や無断使用(それと思しき閲覧中の行動を含む)に対しては以下のポリシーに基づき迅速かつ厳正に対処します。

当ブログの運営ポリシー

このページの目次

【前提】相続税の申告期限は故人の死亡から10ヶ月後ですが…

相続税申告(申告書の提出+税額の納付)の期限は、相続税法という法律で

「相続の開始があった(=故人が亡くなった)ことを知った日の翌日から10ヶ月以内」

と決められています。

具体的な日付でいうと、

令和元年9月1日に亡くなった人の相続税の申告期限は、その10ヶ月後である令和2年7月1日に訪れます。

コロナ禍にあっても「10ヶ月後」が変わらないのはどうなん?→延長OKに!

ただ、今年の場合、2月下旬から新型コロナウイルスの感染が本格的に拡大し、

4月〜5月には緊急事態宣言の発令など、外出すらままならない時期がありました。

私個人も、その間はお客様との対面での打ち合わせは完全にストップしていましたし、

感染リスクを考えると、税務署や役所に行くことも難しいような状況でした。

また、今も「不要不急の外出を控える」「蜜にならない行動をとる」こと自体が終わったわけではありません。

今後同じような状況が来ないとも限らない現状で、

平時と同じ「10ヶ月間」で相続税の申告を完了させろ!なんて、さすがに厳しない?

というわけで国税庁から公表されたのが、冒頭でも紹介した相続税の申告・納付期限に係る個別指定による期限延長手続に関するFAQという資料です。

新型コロナウイルス感染症の影響により、相続人等がその期限までに申告・納付ができないやむを得ない理由がある場合には、個別に申請していただくことにより期限の個別延長が認められます。

とあるように、

新型コロナ禍の影響で相続税の申告を期限内に完了できない!という場合、所定の手続きを踏めば申告期限の延長が認められます。

ここでのポイントは以下の2つです。

コロナ禍で申告書の作成が困難な場合に認められる

まず、どんな状況であれば期限の延長を認めてくれるのかについては、

コロナ禍で申告書を作成することが困難な状況にあることが要件とされます。

この点について、国税庁の資料には↓こう書かれています。

このやむを得ない理由については、新型コロナウイルス感染症に感染した方はもとより、体調不良により外出を控えている方や、平日の在宅勤務を要請している自治体にお住まいの方、感染拡大により外出を控えている方など、新型コロナウイルス感染症の影響により、申告書を作成することが困難なケースなどが該当することになります。

私が体験したり見たりした範囲の話でも、感染が急拡大していた頃は、

- 高齢の方との打ち合わせができず、業務が進まない

(直接お会いできないし、オンラインに対応していただくことも難しいため) -

「不要不急の来店」の理由に「残高証明書(預貯金の相続税の計算で必要です)の発行依頼」を挙げている金融機関があった

など、相続税の申告書の作成を妨げる様々なケースがありました。

また、「高齢の方との打ち合わせができず業務が進まない」点については緊急事態宣言が明けた現在もさほど変わりません。

これらの事由により期限までに相続税の申告することが困難な場合に、延長が認められることとなります。

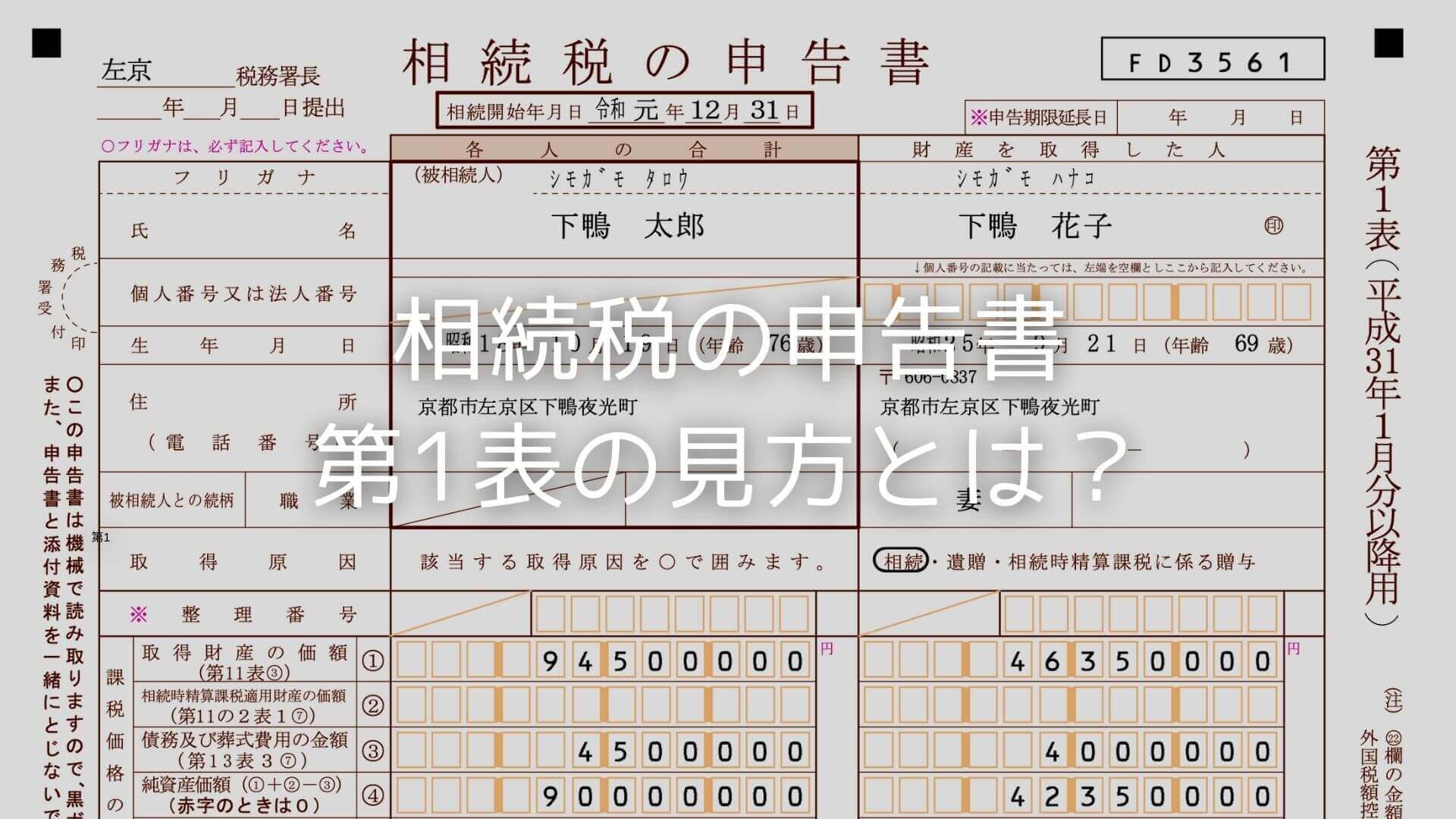

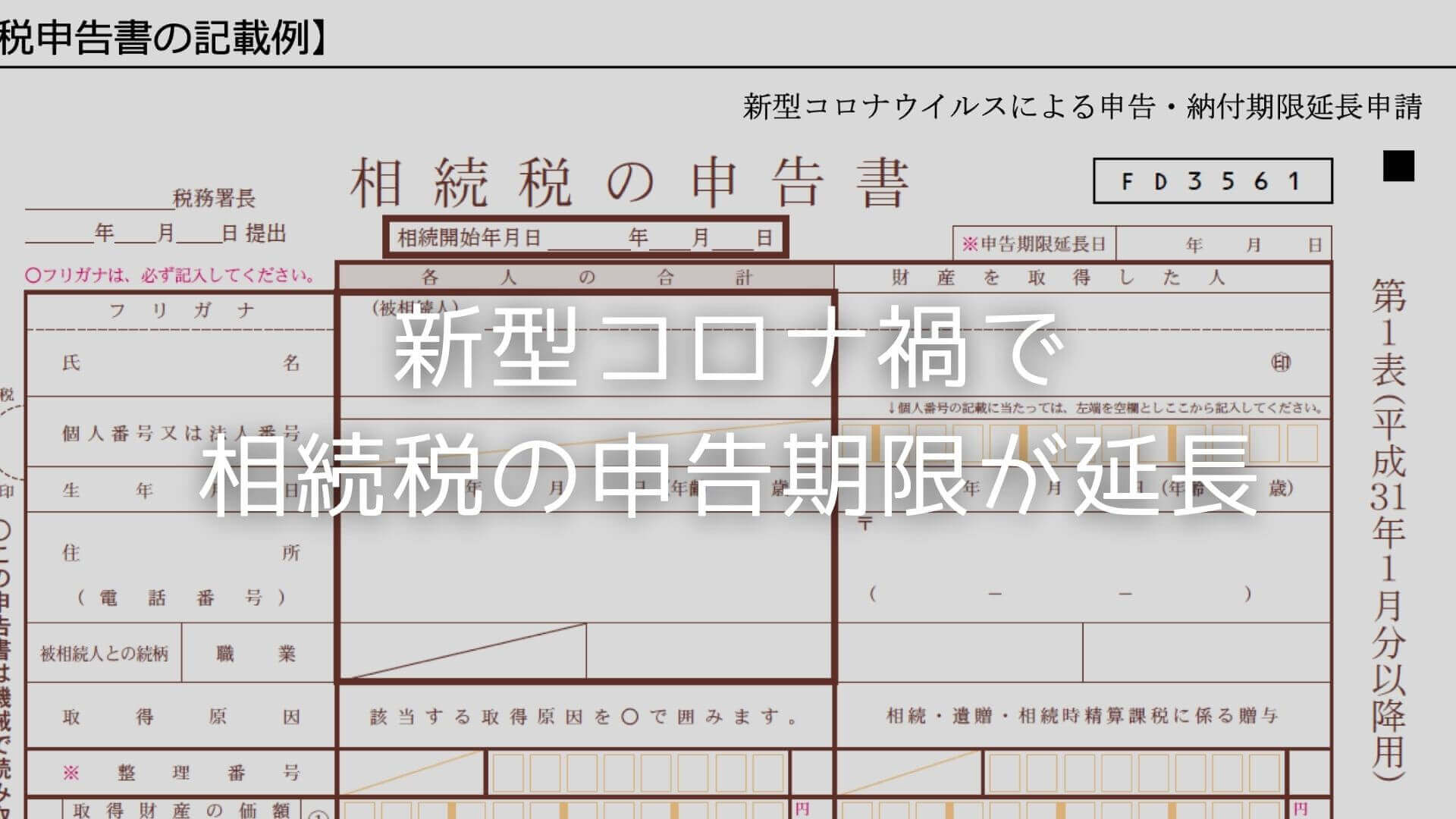

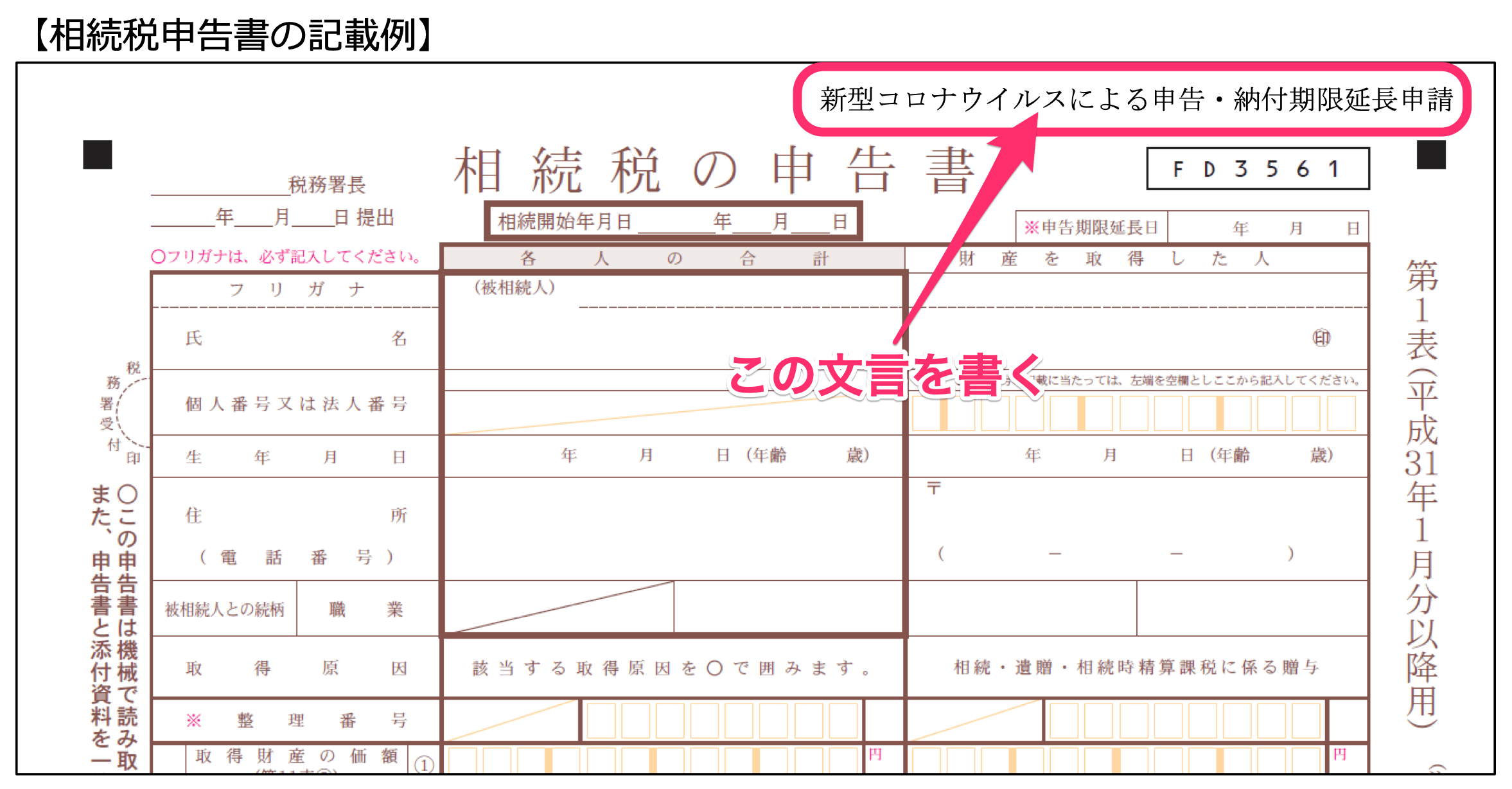

【必要な手続き】申告書の余白に期限延長申請である旨を書く

では、期限の延長を受けるためにはどんな手続きが必要なんでしょうか?

それはとっても簡単です。

このために別途申請書を出す必要はなく、

期限を過ぎた時点で出す申告書の1枚目(第1表)の右上余白に↓こんな感じで「新型コロナウイルスによる申告・納付期限延長申請」と書けばOKです。

(引用元:相続税の申告・納付期限に係る個別指定による期限延長手続に関するFAQ | 国税庁(PDF))

これを書いた申告書を出せば、

出した日(=申告書の提出日)が申告書の提出期限&税額の納付期限へと自動的に延長されます。

相続税の申告書等送信表(兼送付書)の「特記事項」欄に、「新型コロナウイルスによる申告・納付期限延長申請」と入力する必要があります。

(詳しい様式は国税庁公表のPDFファイルに載っています)

申告書の提出日が納付期限になる点に注意!→必ず提出前に税額の納付を!

ここで注意なのが、上でサラッと書いた申告書の提出日が税額の納付期限にもなるという点です。

コレ、言い換えると、

税額の納付が申告書を出した翌日以降になった場合は滞納扱いとなりますよ、ということです。

たとえば、

- 令和2年7月10日(金)にこの延長を受けるものとして申告書を提出したけど

-

その申告にかかる税金の納付が令和2年7月13日(月)になってしまった

という場合、「納付が期限内に完了しなかった=納付が3日遅れた」扱いとなり、延滞税という名前の利子が付いてしまいます。

「申告期限延長の扱いを受けたい」という方は必ず税額の納付を終えてから申告書を出すことをお忘れなく!

一部の相続人のみ延長を受けたい場合は?

なお、申告書を共同で提出する全員ではなくそのうちの数人だけがこの延長を受けたい!という場合は、

申告書の右上余白に

「新型コロナウイルスによる申告・納付期限延長申請(財産取得者:○○ ○○、■■ ■■)」

と、延長を受ける人の名前を書く必要があります。

これは申告書を提出する人の一部のみが延長を受けたい場合に必要な措置なので、

(上で紹介したように)この名前の記載が無い場合は、申告書を共同で提出する全員が延長を受けることができます。

「災害による申告、納付等の期限延長申請書」を出す方法もあります

また、この章の最初で「延長を受けるために別途申請書を出す必要はない」と書きましたが、あえて申請書を出す方法もあります。

たとえば、

というような場合は「災害による申告、納付等の期限延長申請書」という書類を出すことで、同じように延長を受けることができます。

「災害による申告、納付等の期限延長申請書」を提出していただければ、税務署長等が指定した日(やむを得ない理由がやんだ日から2か月以内)まで期限が延長されます。

というように、これを出せば、

あらかじめ「遅れて出すよ」と税務署に告げた上で、

コロナ禍が収まり申告書を出せる状況になってから2ヶ月以内に申告書の提出+税額の納付を行うことができます。

申請や届出など、申告以外の手続きも対象です

なお、期限延長の取り扱いは

相続税に係る各種申請や届出など、申告以外の手続きも対象です。

ここで紹介している手順を踏めば、これらの手続きについても延長の対象となります。

所得税の準確定申告・令和元年分の贈与税申告の期限にも同じ取り扱いがあります

また、相続税の申告と関連が深い所得税や贈与税の手続き、具体的には

- 被相続人の準確定申告

(死亡後4ヶ月以内が本来の期限) -

令和元年分の贈与税の申告

(令和2年3月16日が本来の期限)

についても、相続税同様の取り扱いが設けられています。

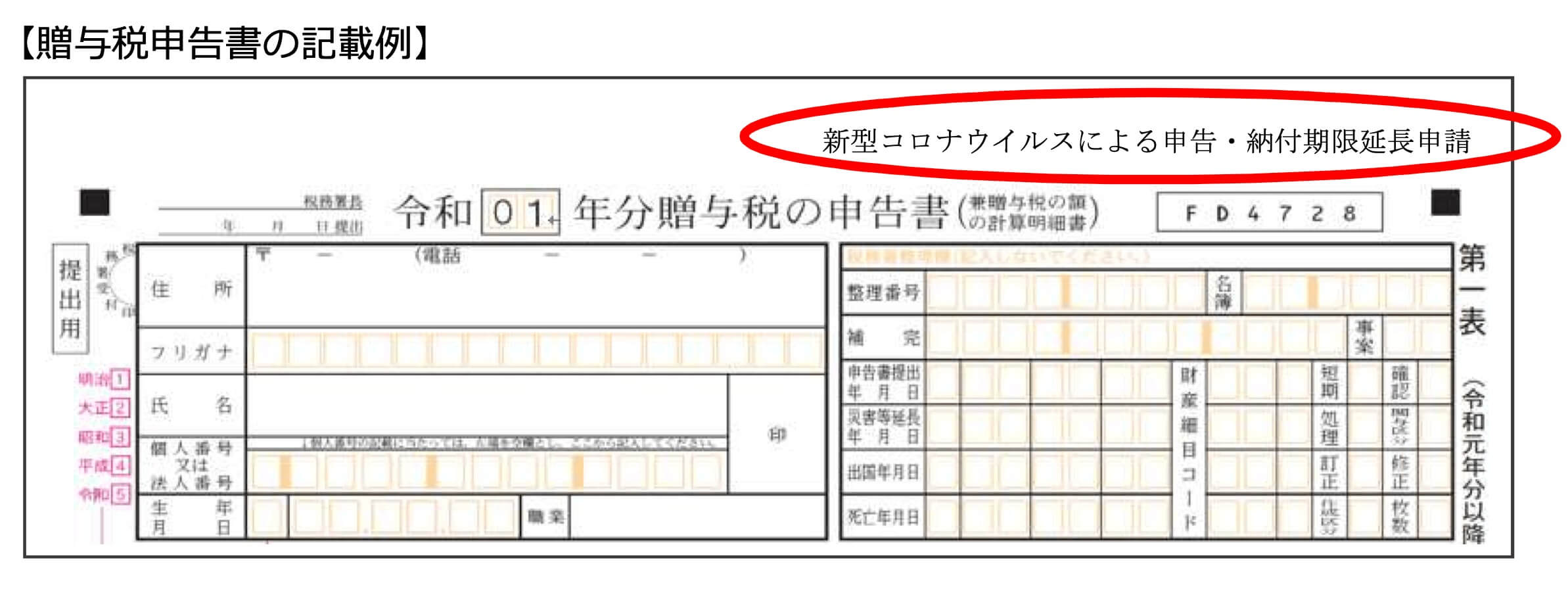

贈与税の申告書も、申告書の1枚目(第1表)の右上余白に↓こんな感じで「新型コロナウイルスによる申告・納付期限延長申請」と記入すれば、延長の対象となります。

(引用元:申告所得税、贈与税及び個人事業者の消費税の申告・納付期限の個別指定による期限延長手続に関するFAQ | 国税庁)

所得税の準確定申告の場合も同じ要領です!

新型コロナ禍で相続税の申告期限が延長!のまとめ

以上、この記事では、新型コロナウイルス感染症の影響を受けて延長が発表された相続税の申告期限について、

必要な手続きや注意点なども交えながら、その具体的な内容を紹介してみました。

記事内で紹介したように、期限延長の手続きはとっても簡単で、国も配慮してくれていると言えます。

また、もし「税額が払えない」という場合は納税の猶予という方法もあります。

新型コロナウイルス感染症の影響により納税が困難な方へ(納税の猶予制度があります)|国税庁

お困りの場合は早めに税務署やお近くの税理士にご相談ください。

【関連記事】

弊所では代表税理士がすべての業務を直接担当。

元予備校講師の経験を活かしたわかりやすいアドバイスでお困りごとを解決します。

オンラインでもお受けしていますので、お住まいの地域問わずお気軽にどうぞ!

- 提供しているサービス

- 相続税や贈与税の申告が必要な方へ

相続税・贈与税の申告 - 将来どれぐらい相続税がかかるか知りたい・相続対策をしたい方へ

相続税シミュレーション - 単発のご相談もお受けしています

単発・スポット相談

- 相続税や贈与税の申告が必要な方へ

- 事務所の特徴(強みや大切にしていること)

- 研修動画販売(相続税)

セミナー研修講師や執筆のご依頼もお受けできます