毎年1月1日を評価時点とし、7月1日に公表される路線価(相続税路線価)。

令和2年分の路線価もこの流れにのっとり7月1日(水)に公表されましたが、

この令和2年分の路線価について、

広範囲で地価の大幅な下落が確認された場合に検討されていた「補正」はひとまず見送られることとなりました。

この記事を書いた人

過去に税理士試験の大手予備校で相続税を教えていた経験から、相続税が専門分野。

事務所開業以来、相続税や贈与税の申告、相続税対策、相続税贈与税をテーマとした研修会の講師など、相続税に関する業務を多数行っています。

詳しいプロフィール(経歴や活動実績など)

- 相続税や贈与税の申告が必要な方へ

相続税・贈与税の申告 - 将来どれぐらい相続税がかかるか知りたい・相続対策をしたい方へ

相続税シミュレーション(相続税対策) 単発のご相談もお受けしています

単発スポット相談

当ブログの運営目的は一般の方への正しい情報の提供であり、同業者等へのコンテンツ提供ではありません。

当サイトでは以下のポリシーに基づきコンテンツコピーの常時計測を行ない、盗用に備えています。

ブログ運営ポリシー(執筆編集方針、著作権保護のためのプラグインの使用etc.)

7/1に「コロナ禍による補正を検討」と発表されるも…

ご存知のとおり、今年は2月に入ってから新型コロナウイルスの感染拡大が続いています。

観光産業やオフィス需要は壊滅的な打撃を受けていますし、

それが不動産の価格にも影響を与えていることは容易に想像できます。

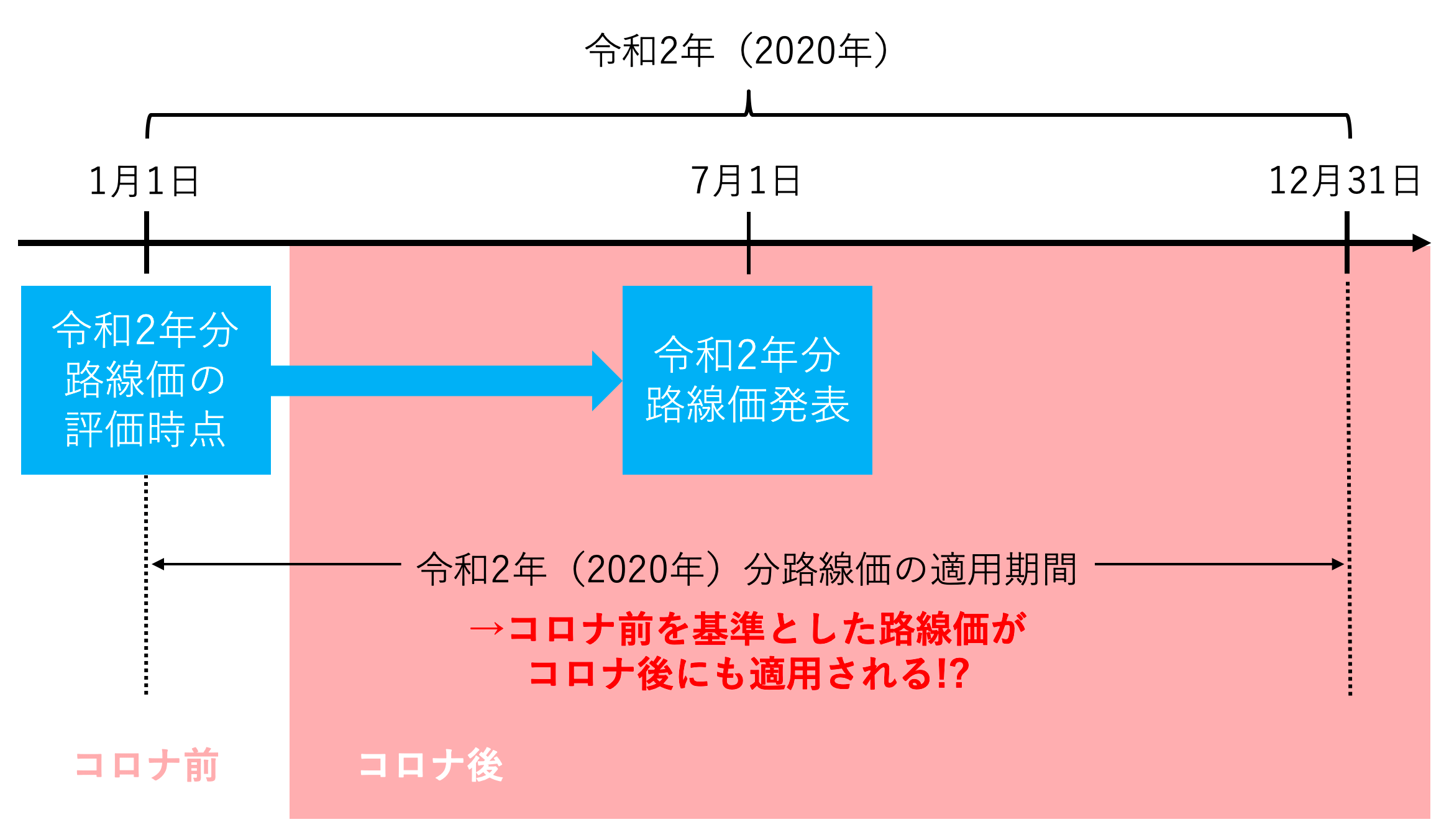

冒頭でも紹介したように、路線価は例年、

1月1日時点の取引価格を基準とした数字が7月1日(水)に公表されます。

また、この数字がその年中(1/1〜12/31まで)に発生した相続税・贈与税の計算で適用されます。

ということは、もし今(=コロナ後)相続が起こって土地の計算をする場合でも、

それが令和2年中であれば、コロナ前の取引価格を基準とした路線価を使って土地の相続税を計算する必要があります。

という納税者側の危惧に応えるべく、

国税庁は7月1日の路線価の公開と同時に↓以下のような発表を行なっていました。

(注) 今後、国土交通省が発表する都道府県地価調査(7月1日時点の地価を例年9月頃に公開)の状況などにより、広範な地域で大幅な地価下落が確認された場合などには、納税者の皆様の申告の便宜を図る方法を幅広く検討いたします。

9月下旬に発表される基準地価などで、広範囲で地価の大幅な下落が確認された場合、公表した路線価の補正(評価減)を検討する、というものです。

これに関して、先日国税庁から「1月から6月までの補正は見送ります」という発表がありました。

1月から6月までの補正は見送りに

その発表は国税庁の「令和2年分の路線価等の補正について」というページで公開されています。

内容の一部を↓以下に引用してみます。

国土交通省より発表された都道府県地価調査によると、令和元年7月以降1年間の地価について、全国平均では、全用途平均は0.6%の下落、また、令和2年1月以降の半年間(地価公示との共通地点)の全国平均の地価変動率は、住宅地は0.4% の下落、商業地は1.4%の下落とされております。

加えて、当庁が行った調査(外部専門家に委託)でも、1月から6月までの間に、相続等により取得した土地等の路線価等が時価を上回る(大幅な地価下落)状況は確認できませんでしたので、1月から6月までの相続等については、路線価等の補正は行いません(注)。

(注) 7月から12月まで(7月から12月までの相続等適用分)に、広範な地域で大幅な地価下落が確認された場合の路線価等を補正するなどの対応については、今後の地価動向の状況を踏まえ、後日、改めてお知らせします。

ポイントをざっくり要約してみました。

- 下落はしているが、路線価の補正が必要なほどの「広範囲での地価の大幅な下落」は1月から6月にかけては見られなかった

- ゆえに、1月から6月に発生した相続税や贈与税の計算では路線価の補正は行わない

-

7月から12月については引き続き状況を見て後日判断する

というわけで、令和2年の上半期(1月〜6月)については、現在公表されている路線価をそのまま使って計算すべし、という方向性が示されました。

この発表を受けて、各マスコミでも記事が出ています。

国税庁 「路線価」引き下げず 納税額は感染拡大前の状況で | 新型コロナ 経済影響 | NHKニュース

路線価の減額補正見送り 国税庁、下げ幅基準満たさず/日本経済新聞

まとめ:今後の動向には引き続き要注目

以上、この記事では令和2年分の路線価について、

広範囲で地価の大幅な下落が確認された場合に検討されていた「補正」がひとまず見送りになったという情報を紹介しました。

とはいえ、「ひとまず」と書いたように、

補正が見送りになったのは上半期だけで、下半期については今後の状況次第であることは変わりません。

動向には引き続き要注目ですね。

【関連記事】

- 新型コロナ禍で相続税の申告期限が延長可能に!必要な手続きや注意点とは

- 【令和2年路線価発表】京都など主要な商業地は依然上昇も、忍び寄るコロナの影

- 令和7年分の相続税路線価は2025年7月1日(火)公開

- 相続税の路線価方式とは?市街地の宅地の評価方法を詳しく解説

わかりやすいアドバイスでお困りごとを解決します。

- 提供しているサービス

- 相続税や贈与税の申告が必要な方へ

相続税・贈与税の申告 - 将来どれぐらい相続税がかかるか知りたい・相続対策をしたい方へ

相続税シミュレーション(相続税対策) - 単発のご相談もお受けしています

単発スポット相談

- 相続税や贈与税の申告が必要な方へ

- 事務所の特徴(強みや大切にしていること)

- 研修動画販売(相続税)

セミナー研修講師や執筆のご依頼もお受けできます