市街地など、宅地開発が可能な地域(=市街化区域内)にある田、畑、山林、原野を相続した場合、

これらの土地は宅地比準方式という方法で相続税評価額を計算します。

この記事では、その宅地比準方式について、

を詳しく解説します。

この記事を書いた人

過去に税理士試験の大手予備校で相続税を教えていた経験から、相続税が専門分野。

事務所開業以来、相続税や贈与税の申告、相続税対策、相続税贈与税をテーマとした研修会の講師など、相続税に関する業務を多数行っています。

詳しいプロフィール(経歴や活動実績など)

【提供サービス】

- 相続税や贈与税の申告が必要な方へ

相続税・贈与税の申告 - 将来どれぐらい相続税がかかるか知りたい・相続対策をしたい方へ

相続税シミュレーション(相続税対策) - 単発のご相談もお受けしています

単発の税金相談

同業の方による実務の参考や出典リンクの明記等に基づく適切な引用は歓迎いたしますが、文脈の流用やテキスト・画像等の無断転載は固くお断りします。

ブログ運営ポリシー(著作権保護のためのログの取得についてetc.)

市街地にある農地・山林・原野は宅地比準方式で計算する

相続税の計算上、土地は全部で9種類に分かれます。

この記事でフォーカスするのはそのうち↓以下の4つの種類の土地です。

- 田…用水を利用して耕作する農耕地(※)

- 畑…用水を利用しないで耕作する農耕地(※)

- 山林…竹木や保安林が生えている土地。上に生えている竹木は「立木」として別評価。

-

原野…耕作地ではない、雑草などが生えている土地

※田・畑はひとくくりで「農地」と呼びます。

もし、これらの土地が郊外(市街化調整区域など、市街化区域の外)にある場合、その土地は倍率方式で相続税評価額を計算します。

一方、これらの土地が市街地など宅地開発が可能な地域(=市街化区域内)にある場合、その土地は宅地比準方式で相続税評価額を計算する必要があります。

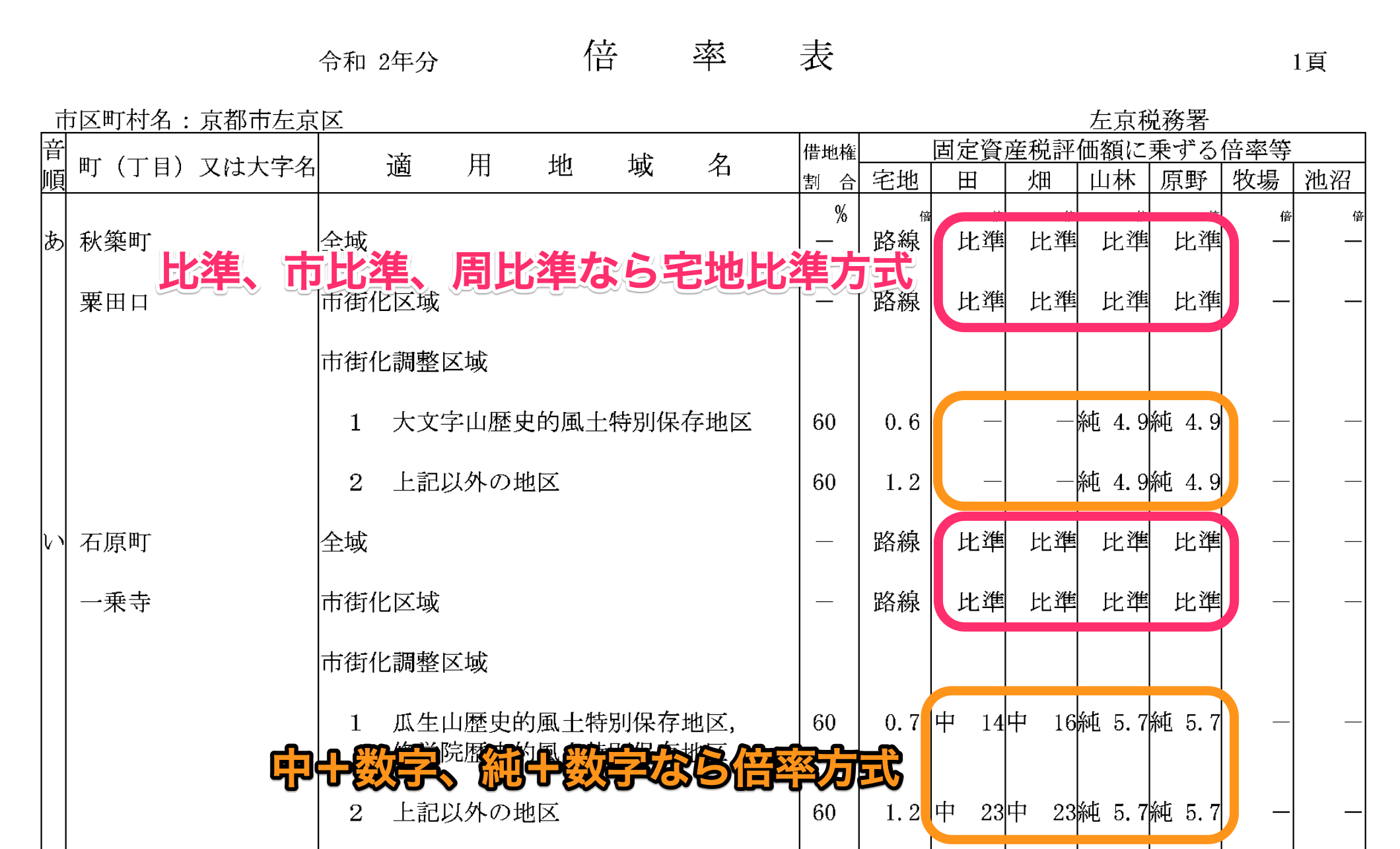

倍率表に【比準・市比準・周比準】と書いてある地域で適用!

目的の土地が倍率方式と宅地比準方式のどちらを使う地域にあるかは、国税庁が公表している評価倍率表(=倍率表)を見ればわかります。

↓ピンク色で囲った部分のように、倍率表の「固定資産税評価額に乗ずる倍率等」欄に「比準」「市比準」「周比準」と書いてある地域は宅地比準方式の適用エリアです。

逆に、オレンジ色の「中14」とか「純5.7」などと書いてある地域は倍率方式の適用エリアです。

(それぞれの数字が倍率方式の計算で使う評価倍率となります)

【倍率表の見方から計算方法まで】相続税の倍率方式とは?

純・中・比準・市比準・周比準とは?

上の表の中で「純」「中」「周比準」「比準」「市比準」など見慣れない用語が出てきましたが、

これらは農地・山林・原野それぞれの相続税評価上の分類を表す略称です。

それぞれ、

- 農地(田・畑)

- 純農地…純(=倍率方式)

- 中間農地…中(=倍率方式)

- 市街地周辺農地…周比準(=宅地比準方式)

- 市街地農地…比準or市比準(=宅地比準方式)

- 山林

- 純山林…純(=倍率方式)

- 中間山林…中(=倍率方式)

- 市街地山林…比準or市比準(=宅地比準方式)

- 原野

- 純原野…純(=倍率方式)

- 中間原野…中(=倍率方式)

-

市街地原野…比準or市比準(=宅地比準方式)

このように分かれていて、これらのうちどの分類にあたるのかを倍率表の中でわかるようにするために記号を付けてくれています。

農地だけ、農地法を反映して「市街地周辺農地」という分類があります。

宅地比準方式の計算方法

では、「比準」「市比準」「周比準」にあたるとして、具体的にどう計算していくのでしょうか?

決まりをそのまま算式にすると↓こうなります。

(農地・山林・原野が宅地であるとした場合の1㎡あたりの価額-1㎡あたりの宅地造成費)×地積

※「周比準」(市街地周辺農地)の場合、上の金額に80/100をかける。

もう少し噛み砕くと、

という流れを踏んで計算します。

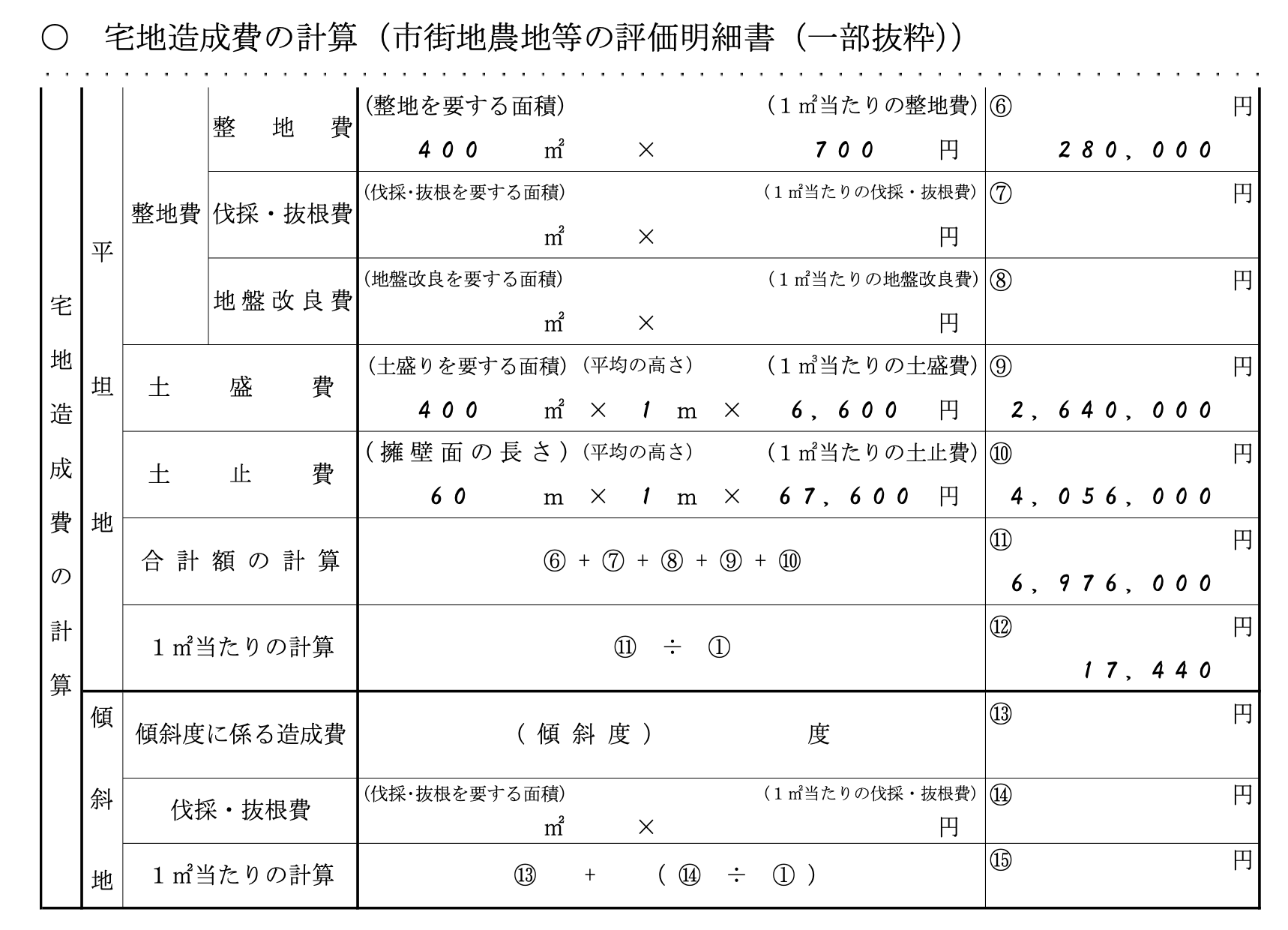

具体的な計算例

上の流れを具体的な数字を使って算式にしてみると↓このようになります。

- 宅地であると仮定した場合の1㎡あたりの価額:100,000円

- 1㎡あたりの宅地造成費の合計:17,400円

-

地積:300㎡

【上記のような市街地農地がある場合の評価額の計算】

(100,000円-17,400円)×300㎡=24,780,000円

ポイントは、市街地にある=いつでも宅地に転用可能なエリアにあるという考えから、宅地ベースの評価額が基本となる、というところです。

ただし、宅地の評価額のまんまではなく、

そこから、農地や山林、原野を宅地に転用するために必要となる「1㎡あたりの宅地造成費」を控除できます。

不当に高い評価額とならないためにも、宅地比準方式ではこの作業を抜かすことはできません。

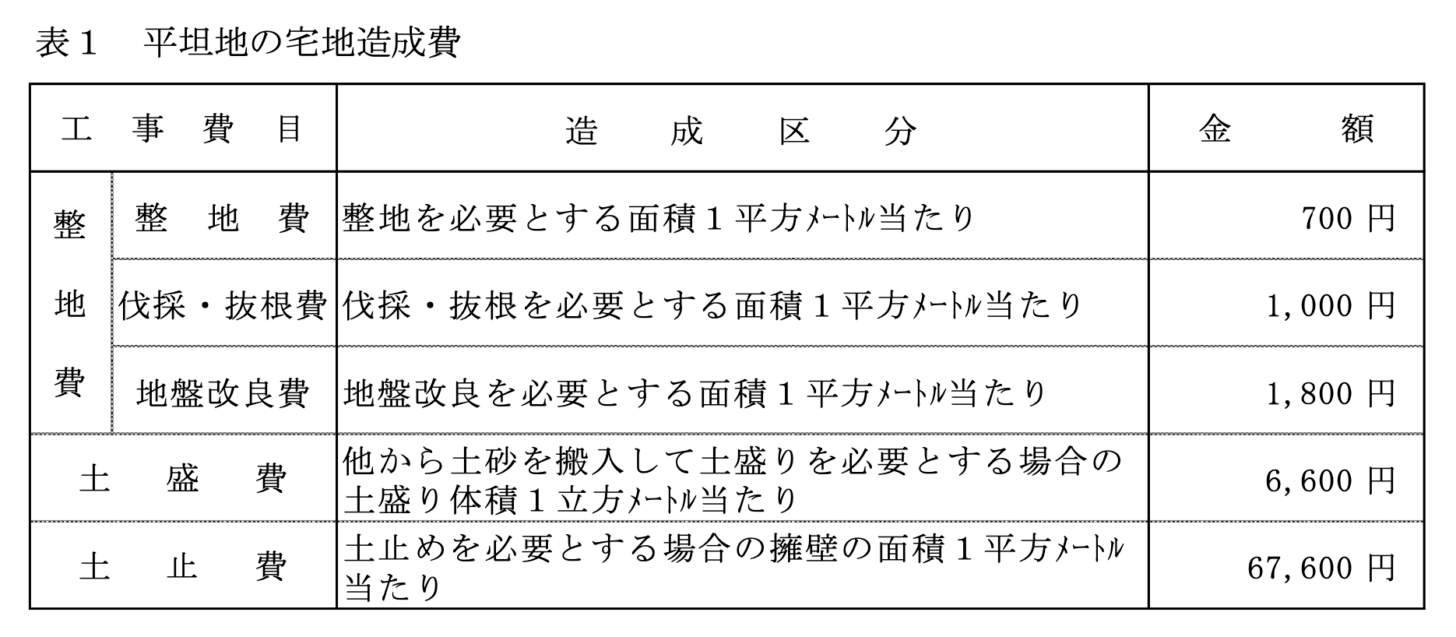

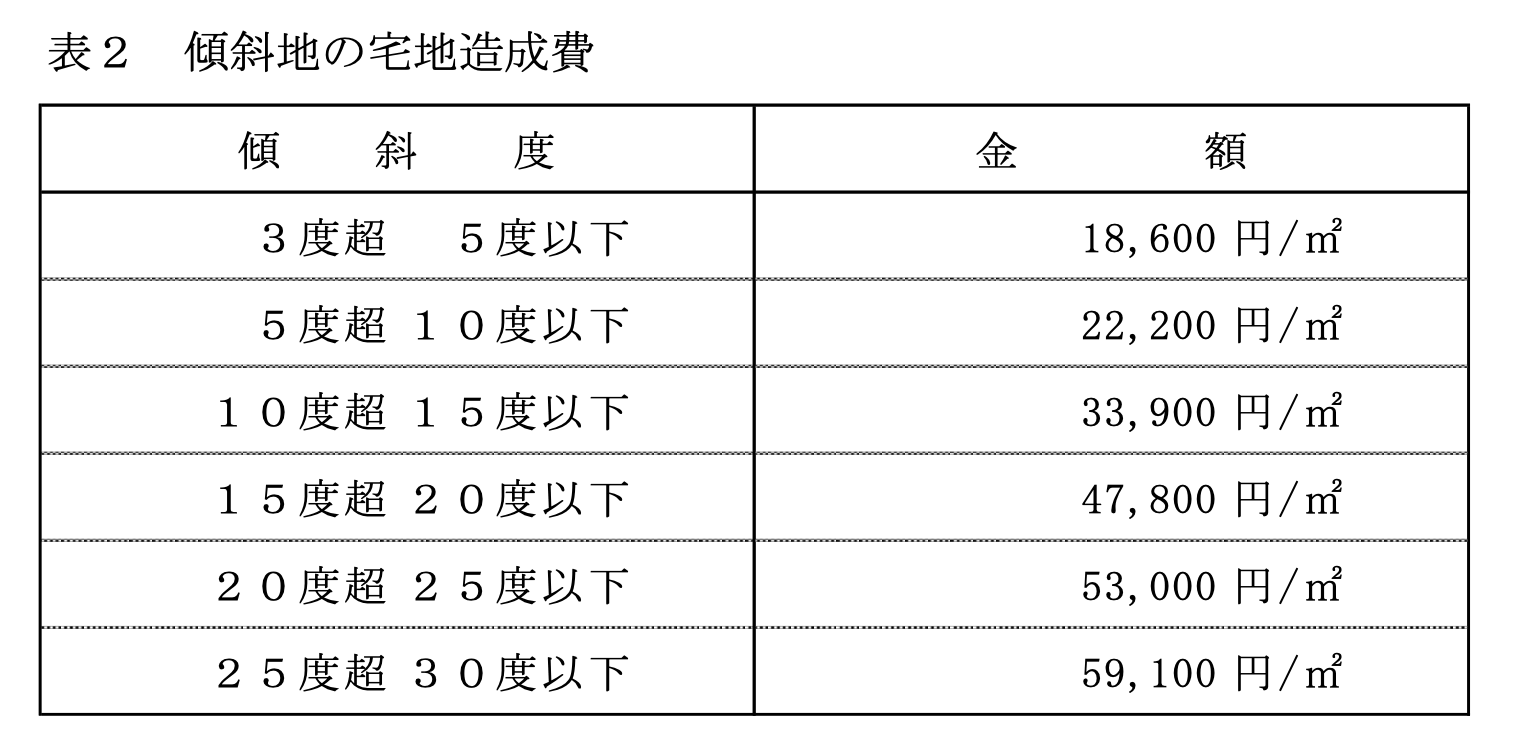

国税庁が定める宅地造成費とは?

上で登場した「1㎡あたりの宅地造成費」には以下の種類があります。

【平坦地の宅地造成費】

- 整地費

①凹凸がある土地の地面を地ならしするための工事費、または、②土盛工事を要する土地について、土盛工事をした後の地面を地ならしするための工事費- 伐採・抜根費

樹木が生育している土地について、樹木を伐採し、根等を除去するための工事費。

整地工事によって樹木を除去できる場合には造成費に本工事費は含めない。- 地盤改良費

湿田など軟弱な表土で覆われた土地の宅地造成にあたり、地盤を安定させるための工事費- 土盛費

道路よりも低い位置にある土地について、宅地として利用できる高さ(原則として道路面)まで搬入した土砂で埋め立て、地上げする場合の工事費土止費

道路よりも低い位置にある土地について、宅地として利用できる高さ(原則として道路面)まで地上げする場合に、土盛りした土砂の流出や崩壊を防止す るために構築する擁壁工事費【国税庁財産評価基準書内「宅地造成費の金額表」より抜粋引用】

これらは↓このように、都道府県ごとの金額が国税庁から毎年公表されています。

いずれも国税庁「令和2年分 財産評価基準書 京都府 宅地造成費の金額表」より引用

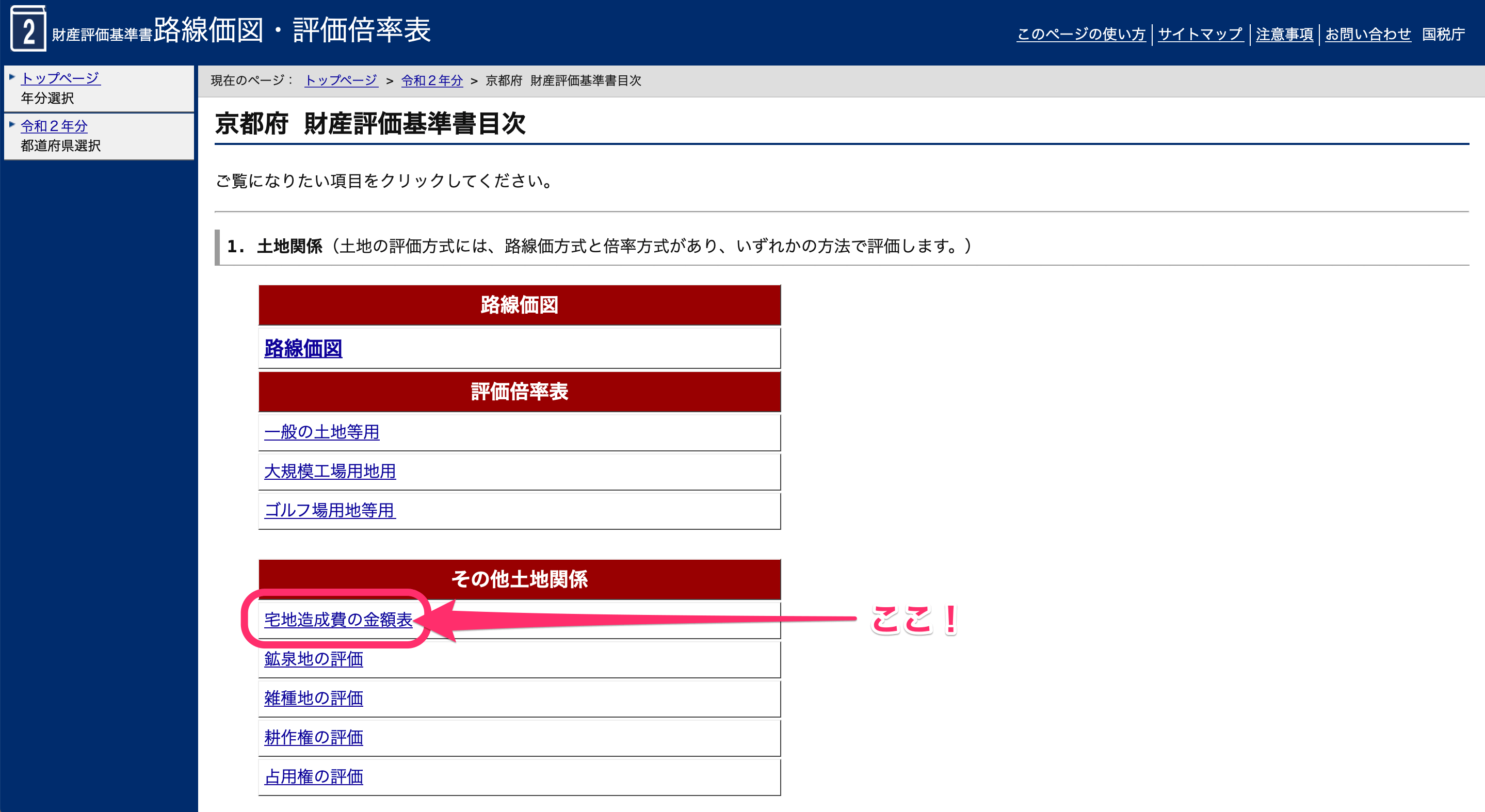

財産評価基準書「宅地造成費の金額表」で確認可能

宅地造成費は、国税庁が公表している財産評価基準書の「宅地造成費の金額表」で確認できます。

国税庁の財産評価基準書トップページから各都道府県別の目次に入って、「宅地造成費の金額表」という項目をクリックすれば辿り着けます。

宅地造成費が多額となる場合は純山林等で評価する

ちなみに、上のそれぞれの宅地造成費が予想以上に多額となる場合、

具体的には、宅地であるとした場合の価額から宅地造成費を引いたあとの金額が、近隣の純山林などの評価額を下回る場合には、

「経済合理性の観点から宅地への転用が見込めない」ものとして、準山林や純農地、準原野として倍率方式で計算します。

急傾斜地の市街地山林を計算するときに発生しやすいケースです。

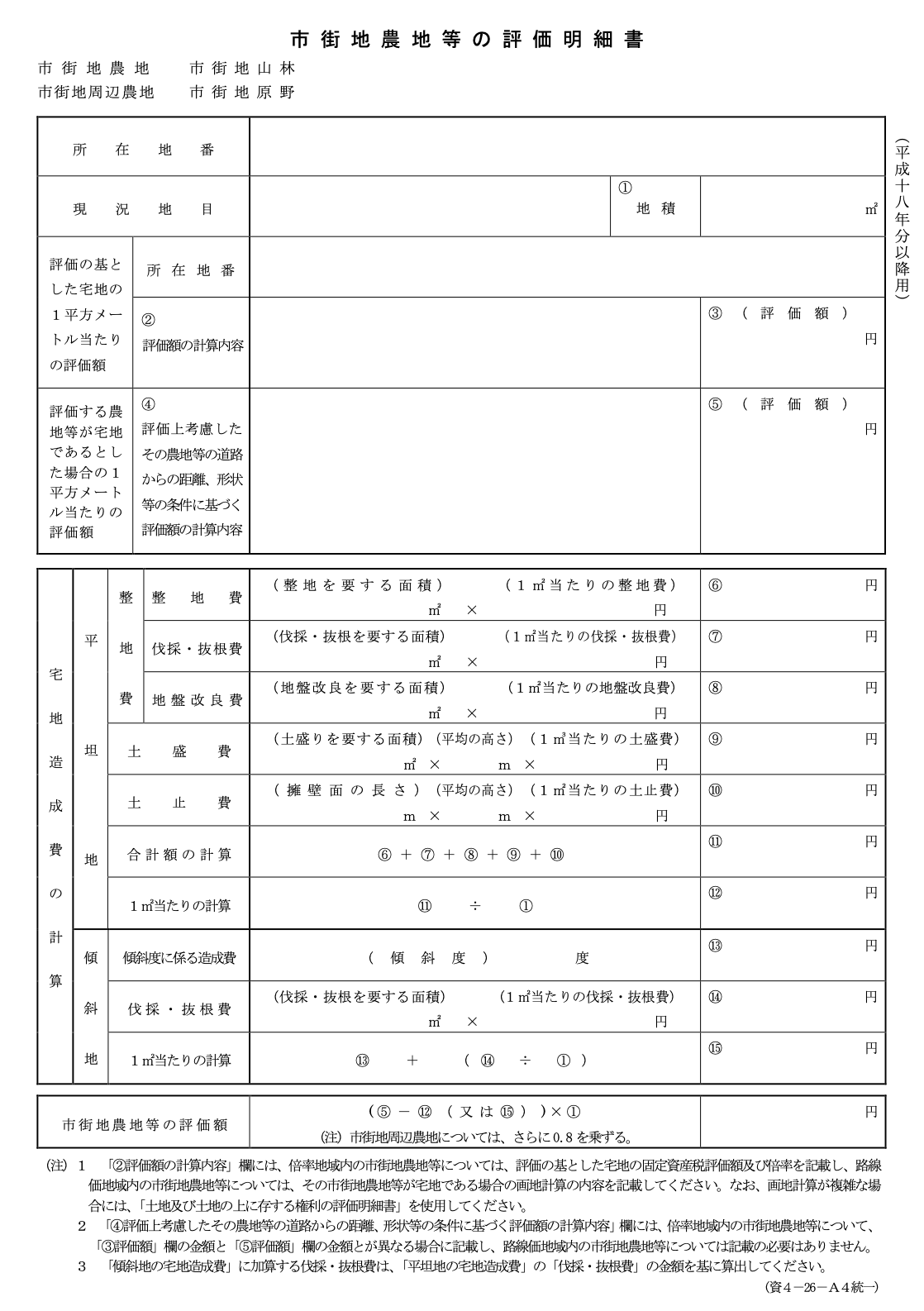

申告書には「市街地農地等の評価明細書」を添付する

相続税の申告で実際に宅地比準方式を計算するときは、上で紹介した計算を「市街地農地等の評価明細書」という書類の中で行います。

↓こーんな見た目をした書類です。

様式は↓以下の国税庁のページより入手できます。

[手続名]市街地農地等の評価明細書|国税庁

先ほど紹介した「宅地造成費の金額表」にも宅地造成費の計算欄の記入例が書かれていますので、参考にしてみてください!

宅地比準方式による相続税評価方法のまとめ

以上、この記事では、市街地など宅地開発が可能な地域(=市街化区域内)にある田、畑、山林、原野の計算方法である宅地比準方式について、

といった点を詳しく解説してみました。

これらの土地が遺産の中にある場合、この記事で紹介したような特殊な計算が必要です。

また、宅地ベースで評価額が計算されるので、思った以上に高額な評価額になりがちな点にも注意が必要となります。

【関連記事】

- 相続税の路線価方式とは?市街地の宅地の評価方法を詳しく解説

- 駐車場(雑種地)の相続税評価の方法【路線価・倍率】

- 市街地農地・山林・原野は「地積規模の大きな宅地の評価」を適用できます。詳しくは「地積規模の大きな宅地の評価とは?広大地評価からの改正点総まとめ」をどうぞ。

わかりやすいアドバイスでお困りごとを解決します。

- 提供しているサービス

- 相続税や贈与税の申告が必要な方へ【全国対応可】

相続税・贈与税申告のご依頼 - 将来どれぐらい相続税がかかるか知りたい・相続対策をしたい方へ

相続税シミュレーション(相続税対策) - 単発のご相談もお受けしています

単発の税金相談

- 相続税や贈与税の申告が必要な方へ【全国対応可】

- 相続税や贈与税をテーマとした研修会の講師や執筆のご依頼もお受けできます。

(過去の実績は↑リンク先をどうぞ) - 事務所の特徴(強みや大切にしていること)

倍率方式の計算方法のイロハは以下の記事で詳しく解説しています。

【倍率表の見方から計算方法まで】相続税の倍率方式とは?