贈与税には、通常の贈与税の計算(以下「暦年課税」と言います)のほか、相続時精算課税という特例的な計算方法があります。

この記事では、その「相続時精算課税」というものについて、

- 制度の概要

- 相続時精算課税を選べる人

- 相続時精算課税を選んだ場合の贈与税と相続税の計算方法

- 相続時精算課税を選ぶために必要な手続き

- 相続時精算課税を選ぶにあたってのメリット・デメリット

-

相続時精算課税と暦年課税の違い

といった点について詳しく解説していきます!

この記事を書いた人

過去に税理士試験の大手予備校で相続税を教えていた経験から、相続税が専門分野。

事務所開業以来、相続税や贈与税の申告、相続税対策、相続税贈与税をテーマとした研修会の講師など、相続税に関する業務を多数行っています。

詳しいプロフィール(経歴や活動実績など)

【提供サービス】

- 相続税や贈与税の申告が必要な方へ

相続税・贈与税の申告 - 将来どれぐらい相続税がかかるか知りたい・相続対策をしたい方へ

相続税シミュレーション(相続税対策) - 単発のご相談もお受けしています

単発の税金相談

同業の方による実務の参考や出典リンクの明記等に基づく適切な引用は歓迎いたしますが、文脈の流用やテキスト・画像等の無断転載は固くお断りします。

ブログ運営ポリシー(著作権保護のためのログの取得についてetc.)

目次

相続時精算課税制度とは?【ザックリ言うと】

まずは「相続時精算課税ってなんぞや?」というところザックリと解説しちゃいます。

相続時精算課税とは、その名のとおり、

「(将来やってくる)相続時(に生前に払っていた贈与税を)精算(することを前提に贈与税を)課税(しますよ!)」

という制度です。

そもそも、贈与税というのは、相続税だけでは追いきれない生前贈与を捕まえるために設けられた税金であるといわれていて、

「贈与税は相続税の補完税である」という関係性を持っています。

この贈与税と相続税の結びつきをもっと強めちゃえ!ということで2003年(平成15年)に創設されたのが相続時精算課税制度です。

これで計算をする場合、

-

贈与税はあくまでも仮払いに過ぎない

-

将来必ず発生する相続時(対象の贈与者が亡くなった時点)に、遺された遺産と引っくるめて、全て相続税で再計算される

という位置付けになりますし、

ことになります。

「相続時精算課税を選ぶ」ということは、

「今後、対象となる贈与者(財産をあげた人)&受贈者(財産をもらった人)間の財産の移転については、全てこの流れに乗せることを選ぶ」ということです。

相続時精算課税を選べる人

上でしれっと「相続時精算課税を選ぶ」と書きましたが、この制度は自ら選択しなければ受けることができません。(必要な手続きについては後述)

また、この制度は誰でも選べるものではありません。

あくまでも「将来の相続時に精算することを前提とした制度」なので、選べるのは

- 贈与した年の1月1日現在で(注1)60歳以上の父母や祖父母から

-

同年1月1日現在で(注2)18歳以上の(注3)子や孫が

(注1) あげた&もらった財産が住宅取得資金の場合は60歳未満でもOK

(注2) 成人年齢引き下げ前は20歳以上でした

(注3) 細かく言うと、「贈与者の直系卑属(子や孫)である推定相続人または孫」

贈与を受けた場合のみです。

1対1の贈与のみ有効。「両親の分をまとめて選択」は不可!

勘違いしやすいのが、この制度はあくまでも1対1の贈与のみ有効だ、という点です。

たとえば、1人の人が両親(父と母)からの贈与の両方についてこの制度を受けたい場合には、

- 父から自分への贈与について相続時精算課税を選択

→父の死亡時に父からの贈与が相続税で精算される -

母から自分への贈与について相続時精算課税を選択

→母の死亡時に母からの贈与が相続税で精算される

と、それぞれからの贈与について相続時精算課税を選ぶ必要があります。

だけでは不十分で、誰からの贈与について相続時精算課税を受けるのかもちゃんと決める必要がある点に注意です!

相続時精算課税の計算方法

では、相続時精算課税を受けた場合にはどんな計算をやっていくんでしょうか?

- 生前に財産をもらったとき=贈与税の計算

-

対象の贈与者が亡くなったとき=相続税の計算

それぞれの時点での計算方法を見ていきましょう。

贈与税の計算【贈与時】

相続時精算課税を選択した場合、あくまでも「仮払い」に過ぎなくなる贈与税。

その税額は↓こんな算式で計算します。

(その年中の贈与者ごとの贈与税の課税価格-(注1)基礎控除-(注2)特別控除)×20%

- (注1) 基礎控除はもらった人単位で最大110万円

2024年(令和6年)以後の贈与より適用あり。

なお、同じ年に贈与者が2人以上いる(父母それぞれから精算贈与を受けている)場合、それぞれの財産の価額比で110万円をあん分した金額を基礎控除の金額とします。 - (注2) 特別控除は同じ贈与者からの贈与につき、一生で最大2,500万円。

(=過去に控除した金額がある場合はその金額を除いた残額しか引けない)

ただし、控除を受けるために贈与税の申告が必要。(後述)

この算式を、対象の贈与者が異なるごとに組んでいきます。

通常の贈与である暦年課税とは

- 一生で合計2,500万円を超えて財産をもらわない限り贈与税はかからない

- もし超えても税率は一律20%でOK。

-

(贈与者ごとに分けて計算するので)贈与者が2人以上いる場合は基礎控除のあん分計算が必要

という点が大きく違います。

少額贈与の管理という点ではだいぶ楽になりましたね。

暦年課税の計算方法は「他人からお金をもらうと贈与税がかかります【贈与税とは】」という記事で詳しく解説しています。

相続税の計算【相続開始時】

また、相続時精算課税を選択した場合には、

将来対象の贈与者が亡くなった時点で必ず相続税の計算をする必要が出てきます。

相続時精算課税の適用がある場合に、相続税の計算が通常とどう変わるのかをピックアップすると、

- 精算課税でもらっていた財産のうち、

2023年以前は「そのすべて」、2024年以降は「各年において基礎控除を超える金額」を相続税の課税価格に足して相続税を計算する - 精算課税で払っていた贈与税がある場合、その金額を❶で求めた相続税額から引く

-

❷で引ききれない金額がある場合、その金額が還付される

仮払いとして処理していた生前の贈与財産を遺産に含めて相続税を計算します。

また、贈与税はあくまでも仮払いなので、その分は相続税の計算上全額引いてくれますし、引ききれない金額が残った場合はその分を返してくれます。

ただ、たとえ相続税額はゼロでも、生前に贈与税を払っていたのであれば、相続税の申告をすることによってその全額が還付されます。

このように、贈与時と相続時、それぞれで特有の計算をすることにより、

贈与税と相続税という2つの税金を完全に1つのものにしちゃおう!というのが相続時精算課税の計算の大きな特徴です。

相続時精算課税を初めて受ける場合に必要な手続き

次は相続時精算課税を受けるために必要な手続きの紹介です。

冒頭でも書いたように、相続時精算課税を選択したい場合、

- 選択したい最初の年の翌年2月1日〜3月15日の間(贈与税の申告書の提出期限まで)に

- 受贈者(財産をもらって精算課税の適用を受ける人)の住所地を所轄する税務署に

-

「相続時精算課税選択届出書」を参考資料(受贈者の戸籍謄本など)とともに提出する

必要があります。

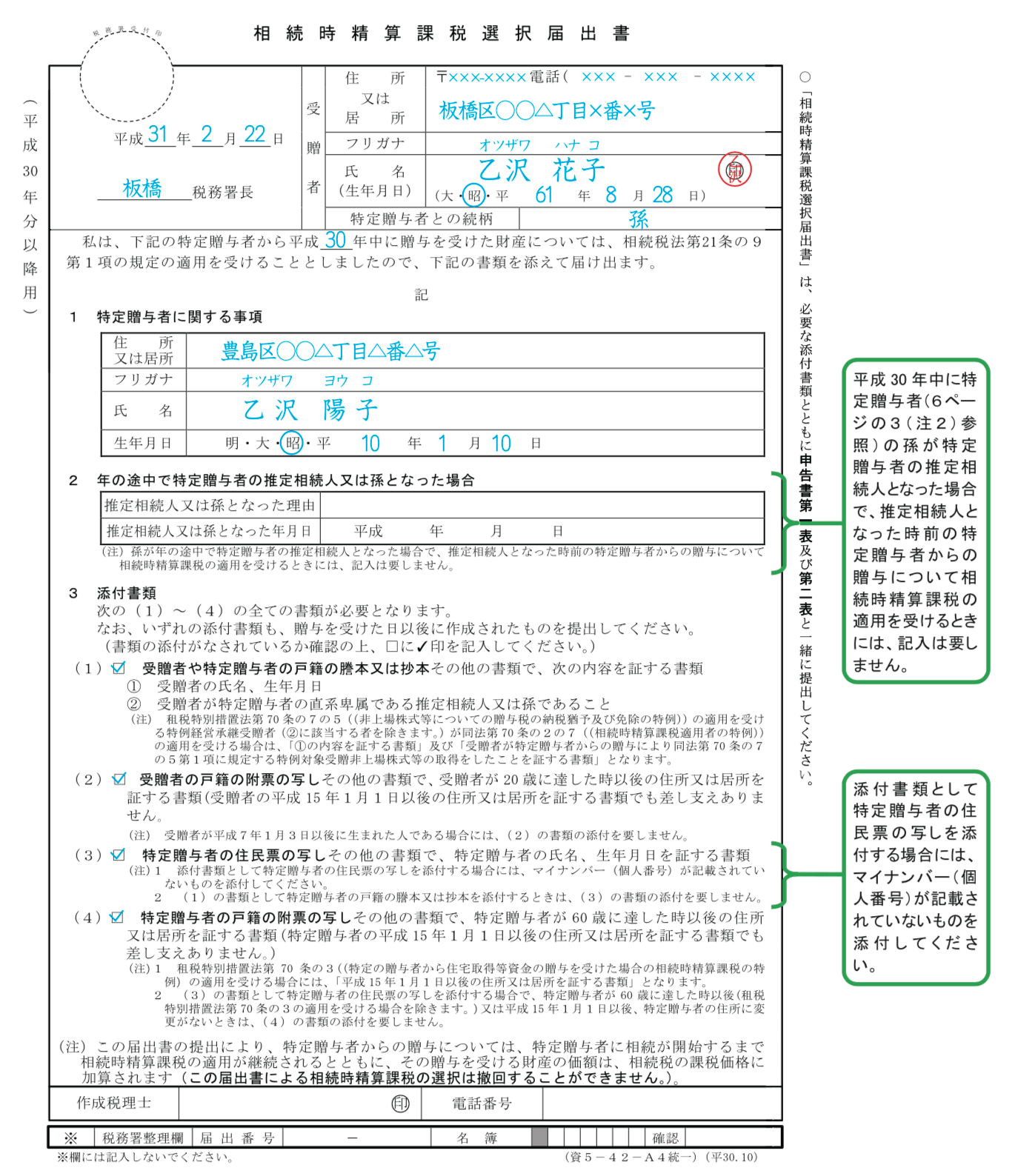

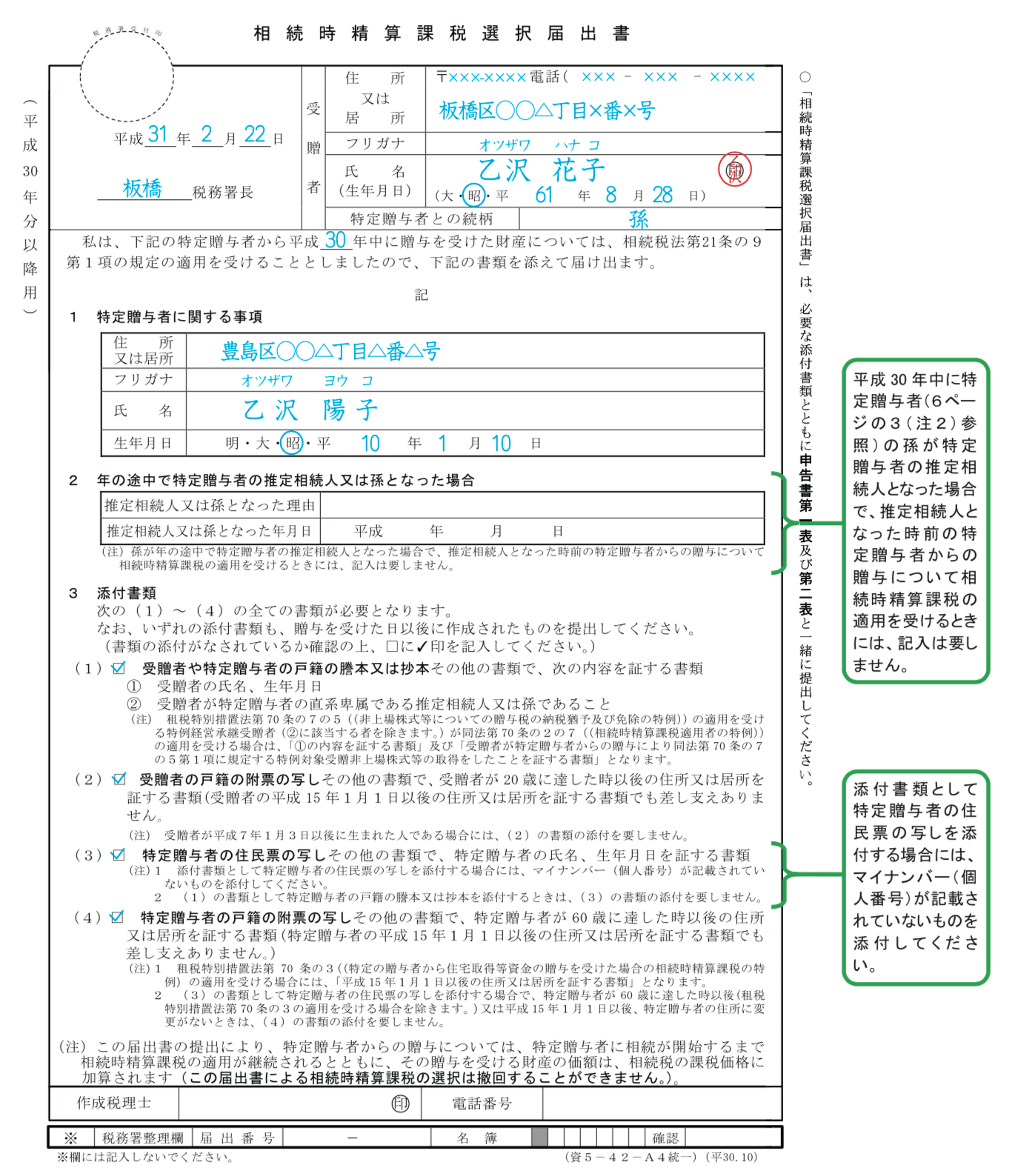

贈与税の申告期限までに相続時精算課税選択届出書を提出する

「相続時精算課税選択届出書」は

「自分はこの人からの贈与について精算課税を選択するよ!」

という意思を税務署に伝えるための書類で、↓こんな見た目をしています。

(以下すべて国税庁「平成30年分贈与税の申告のしかた」PDFよりスクリーンショット抜粋)

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/shinkoku/zoyo/tebiki2016/pdf/27.pdf

受贈者の戸籍謄本などの添付が必要

また、「受贈者の戸籍謄本などの一定の書類」については、以下の要件を満たすものが必要です。

-

受贈者(もらう側)の氏名、生年月日、受贈者が贈与者(あげる側)の推定相続人である子または孫であることを証するもの

※以前は受贈者の戸籍の附票や贈与者の住民票の写しも必要でしたが、

マイナンバー制度の導入に伴い、令和2年分からこれらの書類は提出不要となっています。

No.4304 相続時精算課税を選択する贈与税の申告書に添付する書類|国税庁

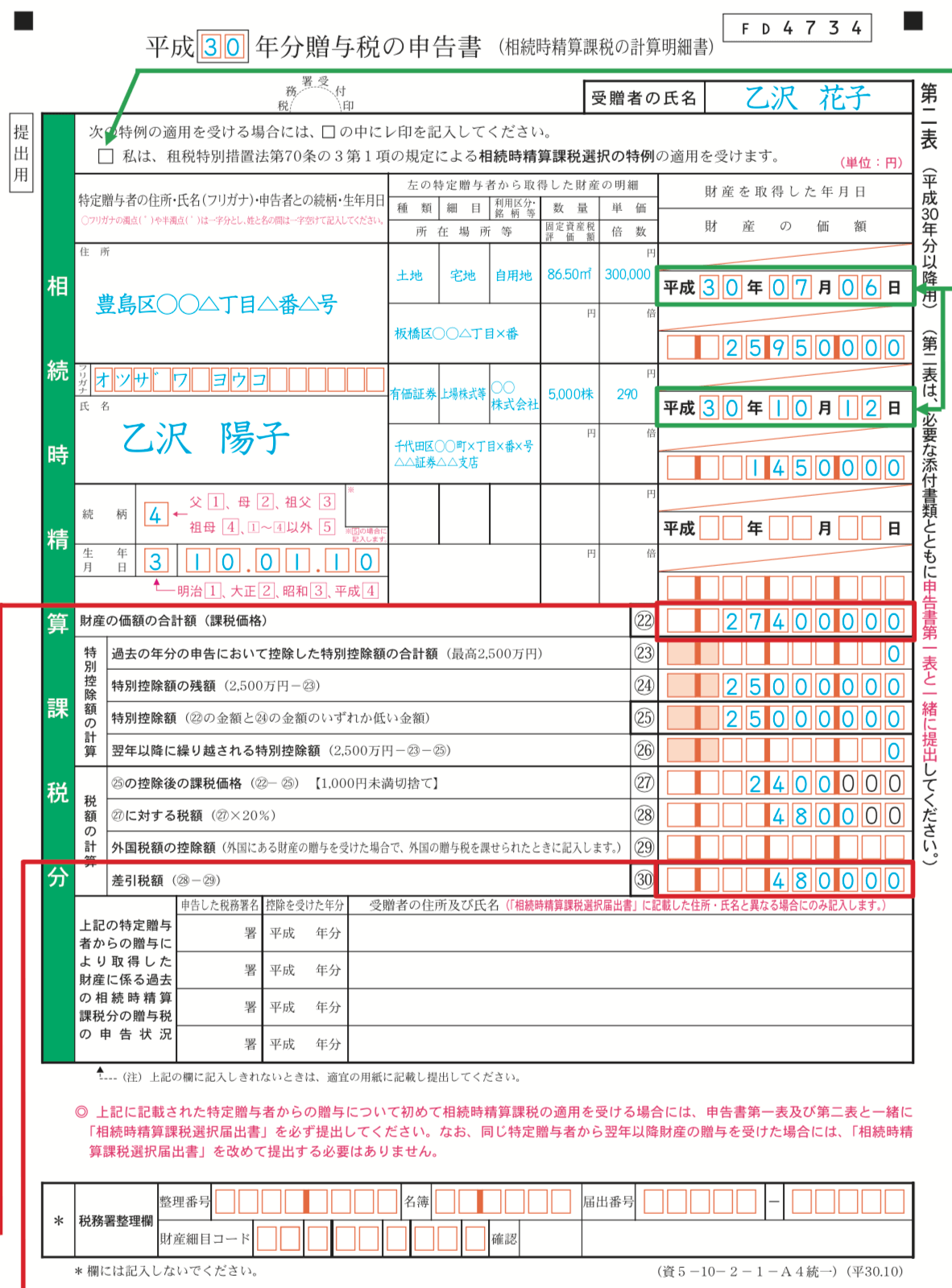

精算課税は贈与税の申告書第二表で計算します

ちなみに、相続時精算課税で贈与税を計算する場合、贈与税の申告書は↓第二表を使います。

再度の注意ですが、

相続時精算課税選択届出書を贈与税の申告書の提出期限(贈与年の翌年3/15)までに出さなければその年から相続時精算課税を受けることはできないので、遅れないように気をつけましょう!

2,500万円の特別控除を受けるためには期限内に贈与税の申告が必要

また、贈与税の申告書の提出期限(贈与年の翌年3/15)について意識しなければいけないのは精算課税適用2年目以降も同じです。

というのも。

贈与税の計算で受けられる最大2,500万円の特別控除は、

贈与税の申告期限までに贈与税の申告をしなければ受けることができないからです。

2,500万円の枠がまだ余っているとした場合、

申告するのが期限内か後かで↓こんな感じで税額に差が出ちゃうので注意が必要です。

【2023年中(基礎控除110万円適用前)に1,000,000円の現金をもらった場合の精算課税の税額】

- 申告を2024年3月15日まで(申告期限内)にする場合

1,000,000円-1,000,000円(特別控除)=0 -

申告を2024年3月16日以降(申告期限後)にする場合

1,000,000円×20%=200,000円

精算課税による贈与税は所詮仮払いとはいえ、期限を遅れると結構な負担が生じます。

ここは気をつけておきたいところです。

相続時精算課税のメリット

ここからは、ここまでの復習を兼ねて、

2024年改正を受けた現行の制度において暦年課税ではなく相続時精算課税を選ぶメリット・デメリットをそれぞれ紹介していきます。

まずは選ぶメリットからです。

基礎控除相当額が相続財産に加算されない

上で確認したとおり、相続時精算課税の対象だった贈与者が死亡した場合、

生前に相続時精算課税の適用を受けて取得していた贈与財産はすべて相続税の課税対象として加算されますが、

この場合、加算される金額は各年分の基礎控除を引いた後の残額のみです。

一方、暦年課税の贈与財産は「生前贈与加算」という規定を通じて死亡前3〜7年前の贈与財産が相続税の課税対象として加算されます。

解説記事相続税の生前贈与加算とは?死亡前の贈与財産にも相続税がかかるかも!?

この場合、各年分の基礎控除内の金額も加算の対象となります。

つまり、亡くなった贈与者(=以下「被相続人」といいます)の死亡前10年間に毎年110万円ずつ贈与を続けていた場合、

- 精算課税:全額基礎控除内のため、加算される金額はない

-

暦年課税:過去7年分※670万円が相続税の課税価格に加算される

(※110万円×7年=770万円から100万円を控除(4〜7年前の贈与に対して適用)した残額)

と、精算課税を選んでいた方が相続税の課税価格が670万円安くなります。

相続を見据えた比較的短期間の贈与をお考えの場合、

暦年課税ではなく相続時精算課税を選ぶ方が相続税の課税財産を減らす効果自体は高いのかもしれません。

相続税の債務控除が適用できる

相続税の計算では債務控除という規定があり、

被相続人が負担すべきだった債務や被相続人の葬儀費用を相続財産から控除することができます。

解説記事会葬御礼費用と香典返戻費用:相続税で控除可能な葬式費用とは

ただし、この債務控除は

- 相続時精算課税の適用を受けた財産からは控除できる一方

-

暦年課税の適用を受けた財産からは控除できない

という違いがあります。

債務控除には(自身の負担に属する部分のみ、日本国内に居住かどうかetc.)細かい要件がありますが、

生前に相続時精算課税を選択していればその贈与財産からも債務控除が可能になるというのは、

相続時精算課税を選択する理由の1つになりうるのかな、と感じます。

相続税がかからない場合の早期の財産移転に有効

たとえ生前に相続時精算課税を選択していても、

贈与財産と相続財産の合計額が相続税の基礎控除を超えない場合、相続税はかからずに済みます。

関連記事相続税はいくらからかかる?【相続税の基礎控除とは】

なので、相続税の基礎控除(3,000万円+600万円×法定相続人の数)に収まる程度の財産しか持ち合わせていない人の場合、

相続時精算課税を選択し、特別控除2,500万円+税率20%を適用して贈与税を計算することで、

暦年課税よりも低い贈与税の負担で子や孫への早期の財産移転が可能となります。

また、この場合にもし納付していた贈与税相当額があるときは、

相続税の申告を行うことでその分の還付を受けることができます。(上で確認した内容)

値上がりが見込まれる財産や収益物件の贈与に有効

相続時精算課税の適用を受けた財産は贈与時の価額≒贈与時の時価で相続財産に加算されるため、

値上がりが見込まれる財産や収益物件の贈与には有効です。

ただし、「贈与時の価額で足される」というのは値下がりや滅失の場合は大きなデメリットです。(後ほど詳しく)

また、贈与してしまうと小規模宅地等の特例の対象外となる点にも注意が必要です。(こちらも後述)

「争続」対策に一定の効果がある

相続時精算課税の適用を受けた財産は(贈与財産なので)遺産分割の対象とはならないため、

相続時精算課税を選択することで、贈与者の生前の段階から、特定の人にまとまった財産を承継させることが可能となります。

ただし、その金額が多額となる場合は相続発生後に他の相続人から遺留分侵害額の請求(リンク先は裁判所の解説ページです)を受ける可能性もあり、

相続時精算課税の贈与者・受贈者にはその辺のケアをしつつの対応が求められます。

相続時精算課税のデメリット(注意点)

ここまでを読んで

と感じた方もいるかもしれませんが、

相続時精算課税は選ぶにあたって頭に入れておくべき注意点(=デメリット)もあります。

贈与時の価値相当額で相続税が計算される(単純な値下がりや滅失への手当はない)

上のメリット4つ目にて「後ほど詳しく」と言っていた内容です。

相続時精算課税の適用を受けた財産を相続税の課税価格に加算する場合、

その金額は、相続時ではなく贈与時のその財産の価額(≒贈与時の時価)となります。

これが何を意味しているのかといえば、

-

たとえ相続時に大幅に値下がりしていようが、足すのはあくまでも贈与時の値段となる

-

使い込んだり火事で燃えたりして相続時にその財産が無くなっていようが、その財産があるものとして、贈与時の値段で足される

し、もっと言うと、

ことになります。

つまり、相続時精算課税を選んだ場合は少なくとも将来値下がりしそうな財産の贈与は避けた方が無難ですよ、ということです。

(株式や不動産はリスクが高いです)

この特例についての詳しい解説は「2024年からの相続税・贈与税改正まとめ|生前贈与は7年へ・精算課税にも基礎控除」という別記事をご覧ください。(クリックで該当箇所に直接飛びます)

一度選択したら撤回できない

また、この制度は一度選んだら撤回できません。

一度選択したら、対象となる贈与者からのそれ以後の贈与はその贈与者が亡くなるまで永久に精算課税で贈与税を計算します。

と思っても、途中で撤回はできないので要注意です!

相続税率が高い場合は暦年課税より不利になる可能性大

上のメリット3つ目で

「さほど財産を持ち合わせていない人の場合は相続時精算課税の選択がメリットになる」

と紹介しましたが、こちらはその逆のケースです。

つまり、多額の相続財産を持っていて適用される相続税率が高くなってしまう場合は

暦年課税の贈与税率<相続税の限界税率

となり、

「相続税で一体課税される相続時精算課税なんて選ばない方が良かった!」

となるケースも考えられます。

相続税の限界税率については「相続税の限界税率とは?相続税対策にはこの把握が必要不可欠です」という記事で詳しく解説しています。

生前贈与が長期に渡る場合は暦年課税より不利になる(加算期間の縛りがないので)

相続時精算課税の場合、一度選択したあとは基礎控除を超えるすべての(期間の)贈与財産が相続税の課税価格に加算されますが、

暦年課税の場合、加算の対象となるのはあくまでも死亡前7年以内の贈与財産のみで、それより昔の贈与財産は加算されません。

つまり、20年前にもらった財産があった場合、

暦年課税なら相続財産に加算する必要はない一方、精算贈与の場合は加算が必要となります。

また、基礎控除を超える金額の贈与を毎年行う(基礎控除を超えて連年贈与をする)場合、

連年贈与の期間が長くなればなるほど相続時精算課税の方が相続税の課税価格にたくさん足されてしまう結果となります。

上のメリット1つ目で「相続を見据えた比較的短期間の贈与をお考えの場合」と書いているように、

相続時精算課税が向いているのはあくまでも短期間の贈与。

長期間の連年贈与を見据える場合は暦年課税の方が有利かも?という視点は忘れずにいたいものです。

子や孫が先に死亡した場合でも精算の義務は消えない(義務の承継がある)

相続時精算課税の適用を受けていた子や孫が対象の贈与者である父母祖父母よりも先に亡くなった場合であっても、

死亡した子や孫が将来負うべきだった相続時精算課税による相続税の申告や納税の義務は消滅せず、子や孫の相続人に強制的に引き継がれます。

(もしその相続人がさらに贈与者より先に亡くなった場合には再承継もあります。)

このように、相続時精算課税の選択は(受贈者である)自分のみならず、

もし自分に何かあった場合は自分の相続人(さらにはその相続人)にまで影響が及ぶ可能性がある点には注意が必要です。

小規模宅地等の特例や物納など、相続や遺言での取得を要件とする規定が受けられない

相続時精算課税の適用を受けて取得していた贈与財産はすべて相続税の課税対象として加算され、

上のメリット2つ目でも見たとおり債務控除も適用できる一方、

あくまでも「生前に贈与により取得した財産」という位置付けなので、

相続や遺言による取得を要件とする各規定(小規模宅地等の特例、物納対象財産、空き家の3,000万円控除など)を受けることはできません。

小規模宅地等の特例については「小規模宅地等の特例とは?要件や手続きをわかりやすく解説」という記事で詳しく解説しています。

2,500万円まで無税で済むのは贈与税だけ。その他の移転費用は普通にかかる

最後に、最大2,500万円の特別控除が受けられるのは贈与税の計算だけです。

贈与であることには変わりないので、贈与に伴い発生する財産の移転費用、たとえば、

- 不動産を贈与した場合にかかる登記費用や不動産取得税

-

株式を贈与した場合にかかる名義変更手数料など

は普通にかかってきます。

1つ目の注意点も合わせて考えると、不動産の贈与はやっぱりこの制度には不向きな印象です。

繰り返しになりますが、相続時精算課税は一度選ぶと撤回不可だけに、選択する際はここに挙げた7つのデメリットもしっかりと頭に置いて慎重に判断したいところです。

【相続時精算課税制度のまとめ】暦年課税との違いは?

以上、ここまで、「相続時精算課税制度とは?」をテーマに、制度の内容や注意点、必要な手続きなどを一気に紹介してきました。

最後に、この記事の内容をまとめる形で暦年課税と精算課税の違いを表にしておきます。

(スマホでご覧の方は横にスクロールさせて見てください)

| 暦年課税 | 精算課税 | |

| 対象者 | 特に限定はない (受贈者1人対多数) |

受贈者1人対贈与者1人 |

| 税率 | かわる (特例と一般の2種類) |

一律20% |

| ここまではかからない | 年間110万円(基礎控除) | 年間110万円(基礎控除・2024年以降のみ) +贈与者1人につき一生で2,500万円(特別控除) |

| 1円しかもらわなかったら? | 申告は不要 | 贈与年が2023年以前なら申告必要 |

| 受けるための手続き | 特例税率のみ書類の添付が必要 | 必要 |

| 相続税の課税価格へ 加算されるのは |

最大過去7年間の贈与財産 (4〜7年前は合計100万円超の金額)のみ |

時期を問わず、 全額(2023年以前)または 年間110万円を超える金額(2024年以降)をすべて加算 |

| 相続税の債務控除 | 控除不可 | 控除可能 (外国居住などの場合は制限あり) |

| 相続税額から引ききれなかった 贈与税額 |

足切りされて終わり (還付なし) |

全額が還付される |

また、記事の後半で紹介した相続時精算課税を選択するメリット・デメリットについても再度まとめておきます。

- 相続時精算課税を選択するメリット

- 相続時精算課税のデメリット(注意点)

該当箇所にリンクを貼っているので、見直したい点はリンクを辿って確認していただければと思います。

No.4103 相続時精算課税の選択|国税庁

【関連記事】

- 暦年課税の贈与税について解説しています。

他人からお金をもらうと贈与税がかかります【贈与税とは】 - 暦年課税で適用される税率は2種類あります。

贈与税の2つの税率・特例贈与財産と一般贈与財産の違いとは - 贈与税は相続税の補完税といわれます。

贈与税が相続税の補完税とされる理由【贈与税はなぜあるのか】

わかりやすいアドバイスでお困りごとを解決します。

- 提供しているサービス

- 相続税や贈与税の申告が必要な方へ【全国対応可】

相続税・贈与税申告のご依頼 - 将来どれぐらい相続税がかかるか知りたい・相続対策をしたい方へ

相続税シミュレーション(相続税対策) - 単発のご相談もお受けしています

単発の税金相談

- 相続税や贈与税の申告が必要な方へ【全国対応可】

- 相続税や贈与税をテーマとした研修会の講師や執筆のご依頼もお受けできます。

(過去の実績は↑リンク先をどうぞ) - 事務所の特徴(強みや大切にしていること)

ここの話は以下の別記事にて詳しく解説しています。

贈与税が相続税の補完税とされる理由【贈与税はなぜあるのか】