2018年の民法(相続法)の改正で、

- 亡くなった人(=被相続人)に配偶者がいる場合に

- その配偶者が被相続人所有のマイホームに生前一緒に住んでいたときは

-

そのマイホームを誰が相続しようが、死亡後もそこに住み続けることができる権利

が認められることになりました。

これを「配偶者居住権」といいます。

(2020年4月1日から導入されています)

この配偶者居住権は民法上のれっきとした「財産」にあたるので、

これを実際配偶者が手に入れることになった場合には、その権利に対して相続税がかかります。

では、その権利にいったいどれだけの価値があるものとして相続税がかかるんでしょうか。

- 2018年12月に政権与党から公表された平成31(2019)年度の税制改正大綱

-

2019年3月に公表された改正後の相続税法

これらでその方法が示されましたので、この記事ではその方法を、

具体的な数字も交えつつ徹底的に掘り下げてみます。

この記事を書いた人

過去に税理士試験の大手予備校で相続税を教えていた経験から、相続税が専門分野。

事務所開業以来、相続税や贈与税の申告、相続税対策、相続税贈与税をテーマとした研修会の講師など、相続税に関する業務を多数行っています。

詳しいプロフィール(経歴や活動実績など)

【提供サービス】

- 相続税や贈与税の申告が必要な方へ

相続税・贈与税の申告 - 将来どれぐらい相続税がかかるか知りたい・相続対策をしたい方へ

相続税シミュレーション(相続税対策) - 単発のご相談もお受けしています

単発の税金相談

同業の方による実務の参考や出典リンクの明記等に基づく適切な引用は歓迎いたしますが、文脈の流用やテキスト・画像等の無断転載は固くお断りします。

ブログ運営ポリシー(著作権保護のためのログの取得についてetc.)

目次

配偶者居住権とは?

評価の方法を知る前に、まずは「配偶者居住権ってなんぞや?」という話からしておきましょう。

再度冒頭の文章を持ってきて紹介すると、配偶者居住権とは、

- 亡くなった人(=被相続人)に配偶者がいる場合に

- その配偶者が被相続人所有のマイホームに生前一緒に住んでいたときは

-

そのマイホームを誰が相続しようが、死亡後もそこに住み続けることができる権利

のことを言います。

また、配偶者居住権は上で列挙したこと以外にも、民法で↓以下のような特徴を持つものと規定されています。

-

= 配偶者居住権の主な特徴 =

- 基本、終身(配偶者が亡くなるまで)配偶者がマイホームに住む権利が保護される。

- 民法上の財産の一種とされる(「財産性がある」)ため、配偶者は遺産分割を経てこの権利を取得できる。

また、被相続人が遺言で配偶者にこの権利を取得させることもできる。 - 配偶者は、マイホームに住むことはもちろん、そこを使って収益を上げる(事業をする、他人に貸すなど)ことも可能。

- 配偶者居住権を取得した場合、その設定の登記が必要

- 配偶者居住権は他人に譲渡することはできない

-

マイホームの所有者の承諾さえ得られれば、配偶者はマイホームの改築や増築、マイホームを第三者に使用収益させることも可能。

このように、通常の賃貸借で借主が得る権利とほぼ同等の権利が配偶者に保障されます。

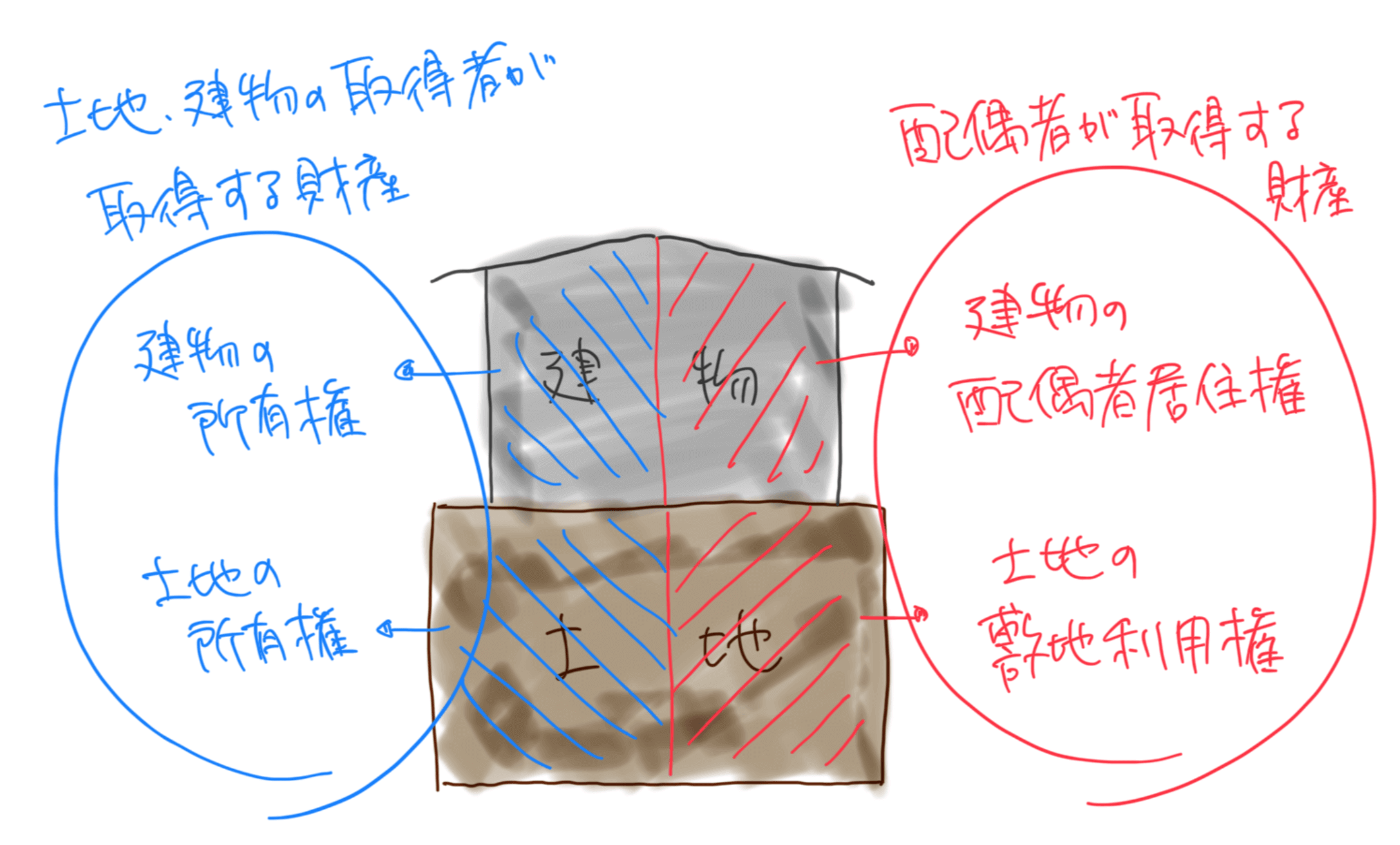

つまり、配偶者居住権が設定された場合、マイホームとその敷地については↓以下のような権利関係になるというわけです。

(壮絶な手書きで失礼しますm(_ _)m)

マイホームである建物とその敷地である土地、それぞれごとに

- 配偶者が取得する財産(赤い部分)の相続税計算上の価値(=「相続税評価額」と呼びます)

-

土地・建物を承継した人が取得する財産(青い部分)の相続税評価額

を求める必要があります。

ではそれをどうやって求めていくんでしょう??

その求め方は以下のようになります。

建物、土地、それぞれごとに解説します!

配偶者居住権が設定された建物の評価方法

まずはマイホームである建物の評価です。

居住権(配偶者が取得する財産)、所有権(建物を承継した人が取得する財産)、それぞれ↓このような算式を組んで評価します。

-

建物の配偶者居住権(配偶者が取得する財産)の評価方法

(1) (残存耐用年数-存続年数)/残存耐用年数

(2) 建物の時価×(1)×存続年数に応じた民法の法定利率による複利現価率

(3) 建物の時価-(2) -

建物の所有権(建物を承継した人が取得する財産)の評価方法

建物の時価-上で求めた配偶者居住権の価額

- 【用語の解説など】

- 残存耐用年数=建物の法定耐用年数に1.5をかけた年数-マイホームの築後経過年数

※年数はいずれも6月未満切捨、6月以上切上

※端数処理後の建物の構造別の耐用年数は国税庁「配偶者居住権等の評価で用いる建物の構造別の耐用年数」で確認できます。 - 存続年数=基本は配偶者の平均余命※年数(または遺産分割協議などで定められた配偶者居住権の存続※年数)

※年数はいずれも6月未満切捨、6月以上切上

※端数処理後の平均余命年数は国税庁「第22回生命表(完全生命表)に基づく平均余命」で確認できます。 - (1)の残存耐用年数、残存耐用年数-存続年数のいずれかがゼロ以下となる場合、(1)はゼロとする

- 建物の時価=配偶者居住権未設定時の建物の相続税評価額

- 民法の法定利率=現在は3%(3年ごとに改定あり)

-

複利現価率は小数点3位未満四捨五入。

※端数処理後の同率は国税庁「複利現価率(3%)」で確認できます。

- 残存耐用年数=建物の法定耐用年数に1.5をかけた年数-マイホームの築後経過年数

…って、こういうのは文字ではなく実際の数字に当てはめるに限ります(^^;

具体的には?

74歳女性の未亡人が木造で築年数30年と6ヶ月、相続税評価額が1,000万円のマイホームについて終身の配偶者居住権を取得するとした場合のそれぞれの評価額を計算してみましょう!

【建物の具体例その1】

・マイホームの法定耐用年数 22年(木造の居住用建物)

・マイホームの築年数 30年6ヶ月

・配偶者の年齢(74歳女性)に応じた平均余命年数 16年

・利率3%、存続年数16年の複利現価率 0.623

・建物の相続税評価額 1,000万円

-

建物の配偶者居住権(配偶者が取得する財産)の計算

(1) 22年×1.5=33年 33年-31年(6月以上切り上げ)=2年

2年-16年=0

(2) 10,000,000円×0×0.623=0円

(3) 10,000,000円-0円=10,000,000円 -

建物の所有権(建物を承継した人が取得する財産)の計算

10,000,000円-10,000,000円=0円

このように、上の例ではマイホームの相続税評価額の全額(100%)が配偶者居住権で、建物所有権の金額はゼロという結果になります。

もうひとつ、同じ条件でマイホームが鉄筋コンクリート造(法定耐用年数47年)だという場合も計算してみましょう。

【建物の具体例その2】

・マイホームの法定耐用年数 47年(鉄筋コンクリート造の居住用建物)

・マイホームの築年数 30年6ヶ月

・配偶者の年齢(74歳女性)に応じた平均余命年数 16年

・利率3%、存続年数15年の複利現価率 0.623

・建物の相続税評価額 1,000万円

-

建物の配偶者居住権(配偶者が取得する財産)の計算

(1) 47年×1.5=70.5年→71年(6月以上切り上げ)

71年-31年=40年

(40年-16年)/40年=0.600

(2) 10,000,000円×0.600×0.623=3,738,000円

(3) 10,000,000円-4,012,500円=6,262,000円 -

建物の所有権(建物を承継した人が取得する財産)の計算

10,000,000円-6,262,000円=3,738,000円

こちらは、建物の相続税評価額1,000万円のうち、配偶者居住権が6,262,000円、建物所有権が3,738,000円という結果になりました。

ポイントはマイホームの残存耐用年数と配偶者の平均余命年数

配偶者居住権の割合が大きくなるか小さくなるかのポイントは、

マイホームの残存耐用年数と配偶者の平均余命年数がそれぞれ何年あるかです。

- 「あと●年使える」というマイホームの残存耐用年数が短ければ短いほど

(具体例その1の場合はこれが13年、その2の場合は40年) -

「あと●年生きる」という平均余命年数が長ければ長いほど

(74歳女性は16年だが、もし68歳女性ならこれが22年になる)

配偶者が取得する配偶者居住権の金額は大きくなり、建物の承継者が取得する建物の所有権の金額は小さくなります。

てか、上の算式は大綱の文章に従って書いているので、

同じ数字を何度も引いたりとゴチャついてますが、結局は↓こういうことですよね?

-

建物の所有権(建物を承継した人が取得する財産)の評価方法

(1) (残存耐用年数-存続年数)/残存耐用年数

(2) 建物の時価×(1)×存続年数に応じた民法の法定利率による複利現価率 -

建物の配偶者居住権(配偶者が取得する財産)の評価方法

建物の時価-上で求めた建物の所有権の評価額

なんかだいぶスッキリした気がします(^^

- マイホーム=建物の相続税評価額は基本「固定資産税評価額×1.0」です。

建物(家屋・倉庫など)の相続税評価の方法【自用と貸家】 - ただし、生前に加えていたリフォームが固定資産税評価額に反映されていない場合には↑これだけでは収まらない可能性も。

家屋を生前にリフォームしていた場合の相続税評価の注意点

配偶者居住権が設定された土地の評価方法

一方、配偶者居住権が設定された場合のマイホームの敷地(土地(宅地)や借地権など)の評価方法は建物よりも単純です。

建物と同じく、算式を文章をまとめてみると。

-

土地等の敷地利用権(配偶者が取得する財産)の評価方法

(1) 土地等の時価×存続年数に応じた民法の法定利率による複利現価率

(2) 土地等の時価-(1) -

土地等の所有権(土地を承継した人が取得する財産)の評価方法

土地等の時価-上で求めた敷地利用権の価額 - 【用語の解説など】

- 存続年数=基本は配偶者の平均余命※年数(または遺産分割協議などで定められた配偶者居住権の存続※年数)

※年数はいずれも6月未満切捨、6月以上切上

※端数処理後の平均余命年数は国税庁「第22回生命表(完全生命表)に基づく平均余命」で確認できます。 - 土地等の時価=配偶者居住権未設定時の土地等の相続税評価額

- 民法の法定利率=現在は3%(3年ごとに改定あり)

-

複利現価率は小数点3位未満四捨五入。

※端数処理後の同率は国税庁「複利現価率(3%)」で確認できます。

- 存続年数=基本は配偶者の平均余命※年数(または遺産分割協議などで定められた配偶者居住権の存続※年数)

具体的には?

こちらも、実際の数字に当てはめてみましょう。

条件は建物の具体例と同じです。

【土地の具体例】

・配偶者の年齢(74歳女性)に応じた平均余命年数 16年

・利率3%、存続年数16年の複利現価率 0.623

・土地の相続税評価額 5,000万円

-

土地等の敷地利用権(配偶者が取得する財産)の計算

(1) 50,000,000円×0.623=31,150,000円

(2) 50,000,000円-31,150,000円=18,850,000円 -

土地等の所有権(土地を承継した人が取得する財産)の計算

50,000,000円-18,850,000円=31,150,000円

配偶者の平均余命年数が長ければ長いほど、配偶者が取得する敷地利用権の金額は大きくなり、土地の承継者が取得する土地の所有権の金額は小さくなります。

マイホームの敷地の相続税評価の方法は以下の2つのどちらかです。

相続税の路線価方式とは?市街地の宅地の評価方法を詳しく解説

【倍率表の見方から計算方法まで】相続税の倍率方式とは?

配偶者が取得した敷地利用権は小規模宅地等の特例の対象となる

ちなみに。

税理士としては配偶者が取得した敷地利用権について小規模宅地等の特例が認められるのか?という点が気になるところですが、これについては、

- 配偶者居住権に基づいてマイホームの敷地を使用する権利(敷地利用権)は「土地の上に存する権利」にあたるので、小規模宅地等の特例の対象になる

-

敷地利用権について小規模宅地等の特例を受ける場合の面積は、敷地利用権(配偶者の権利)と敷地所有権(子の権利)とのそれぞれの価額であん分した面積による

(→それぞれの金額で面積を分けた上で、それぞれの部分について小規模宅地等の特例の適用の有無を判定する)

といったあたりが国税庁から示されています。

小規模宅地等の特例については以下の記事で詳しく解説しています。

小規模宅地等の特例とは?要件や手続きをわかりやすく解説

【その後の話】配偶者居住権が消滅した場合の課税関係は?

続いて解説していくのは、「その後の話」です。

配偶者の死亡や合意による解除・放棄によって配偶者居住権が消滅した場合、配偶者や建物&敷地の所有者(例:子)にはどんな課税関係が生まれるんでしょうか?

配偶者の死亡により配偶者居住権が消滅した場合【相続税】

まずは配偶者の死亡により配偶者居住権が消滅した場合の取り扱いからです。

先ほども確認したとおり、配偶者居住権を設定した場合、

建物については「配偶者居住権 100:建物の所有権 0」という割合で評価がされることもあり得ます。

このように、たとえば一次相続(被相続人の死亡)の時点で

- 配偶者居住権:1,000万円

-

建物の所有権:0円

で配偶者と子がそれぞれの権利を取得していたときに、その後配偶者が死亡した場合はどうなるのか。

「居住権を持っていた配偶者がいなくなった=その分自分(子)の財産が増えた」

というカウントになるのかならないのか。

これについては、

-

配偶者居住権が配偶者の死亡により消滅した場合、その時点で建物や敷地の所有者(例:子)への課税は生じない

(配偶者の生存中に有期の存続期間の期限が到来した場合も同じ)

というように、

-

配偶者居住権が設定されたあとにその権利を持っている配偶者が死亡したとても、その時点でその権利に対する課税はない

ということが示されました。

ただ、これにより、「配偶者居住権の設定」が大きな節税方法にもなり得るわけで…。

この制度の創設趣旨とはズレた方向に行っている気がして、なんだかモヤモヤします。

合意解除や放棄により配偶者居住権が消滅した場合【贈与税・所得税(譲渡所得)】

また、配偶者が死亡する前に

-

配偶者と所有者の合意による解除

-

配偶者による放棄

や

によって配偶者居住権が消滅した場合については、以下のような取り扱いが示されています。

- 配偶者居住権が配偶者と所有者の合意や配偶者による配偶者居住権の放棄により消滅した場合で、それに見合う対価の支払いがないときは、建物や敷地の所有者に対して贈与税がかかる

-

課税される金額は、消滅時点で配偶者が持っていた配偶者居住権などの権利相当額とする(=これを配偶者から贈与されたと考える)

- 配偶者居住権が配偶者と所有者の合意や配偶者による配偶者居住権の放棄により消滅した場合で、配偶者がそれに見合う対価の支払いを得たときは、配偶者に対して所得税(譲渡所得)がかかる

- 配偶者居住権が設定されている建物や敷地をその所有者が譲渡した場合、所有者に対して所得税(譲渡所得)がかかる

-

これらの譲渡所得の計算上控除する取得費は、それぞれに応じた一定の計算方法による(詳しくは後述)

参考URL:令和2年度税制改正大綱 | 自由民主党(PDF)

長ったらしいのでざっくりまとめると、

- 見合う対価の支払いなしに合意や放棄で配偶者居住権が消滅したら建物&敷地の所有者に贈与税課税

-

見合う対価の支払いを配偶者が得て合意や放棄で配偶者居住権が消滅したら配偶者に所得税(譲渡所得)課税

ということですね!

譲渡所得の取得費の計算はどうなる?【令和2年度税制改正大綱より】

また、先日公表された令和2年度の税制改正大綱では、

- 配偶者が見合う対価を得て配偶者居住権(建物部分)や配偶者敷地利用権(敷地部分)を消滅させた場合

-

配偶者居住権が設定されている建物&敷地をその所有者が譲渡した場合

の譲渡所得計算上の取得費(≒必要経費)について、それぞれの立場ごとの計算方法についても示されています。

その内容を配偶者・建物&敷地の所有者ごとに紹介すると↓以下のようになります。

- 【建物(配偶者居住権)】

- 被相続人の取得費(被相続人が取得した建物の金額)-取得日から消滅日までの期間にかかる減価の額

- ①×※配偶者居住権等割合

※配偶者居住権の額/建物の価額(いずれも配偶者居住権設定時) -

②-配偶者居住権の設定から消滅までの期間にかかる減価の額

- 【敷地(配偶者敷地利用権)】

- 被相続人の取得費(被相続人が取得した敷地の金額)

- ①×※配偶者居住権等割合

※配偶者敷地利用権の額/敷地の価額(いずれも配偶者居住権設定時) -

②-配偶者居住権の設定から消滅までの期間にかかる減価の額

- 【建物(配偶者居住権の目的となっている建物)】

- 被相続人の取得費(被相続人が取得した建物の金額)-取得日から譲渡日までの期間にかかる減価の額

-

①-(譲渡日までの期間として上の算式で求めた)配偶者居住権の取得費

- 【敷地(配偶者敷地利用権の目的となっている敷地)】

- 被相続人の取得費(被相続人が取得した敷地の金額)

-

①-(譲渡日までの期間として上の算式で求めた)配偶者敷地利用権の取得費

って、文章ばっかりで全然イメージわかないですよね(^^;

配偶者の取得費の計算の具体例

こういうのは具体的な数字に当てはめるに限ります。

- 被相続人の建物の取得費:1,000万円

- 被相続人の敷地の取得費:5,000万円

- 建物の取得から消滅日までの期間にかかる減価の額:600万円

- 建物の配偶者居住権等割合:50%

- 敷地の配偶者居住権等割合:40%

-

配偶者居住権の設定から消滅までの期間にかかる減価の額:50万円

とした場合の配偶者の建物・敷地それぞれの取得費がどうなるかというと、

- 【建物(配偶者居住権)の取得費】

- 1,000万円-600万円=400万円

- ①×50%=200万円

-

②-50万円=150万円

- 【敷地(配偶者敷地利用権)の取得費】

- 5,000万円

- ①×40%=2,000万円

-

②-50万円=1,950万円

というように、建物の取得費は150万円、敷地の取得費は1,950万円として配偶者の譲渡所得を計算することになります。

建物&敷地の所有者の取得費の計算の具体例

同じように、

- 被相続人の建物の取得費:1,000万円

- 被相続人の敷地の取得費:5,000万円

- 建物の取得から譲渡日までの期間にかかる減価の額:600万円

- 建物の配偶者居住権等割合:50%

- 敷地の配偶者居住権等割合:40%

-

配偶者居住権の設定から譲渡までの期間にかかる減価の額:50万円

とした場合の建物&敷地の所有者のそれぞれの取得費については、

- 【建物(配偶者居住権の目的となっている建物)の取得費】

- 1,000万円-600万円=400万円

- ①×50%=200万円

- ②-50万円=150万円

(ここまでが配偶者居住権の取得費の計算) -

1,000万円-600万円-③=250万円

- 【敷地(配偶者敷地利用権の目的となっている敷地)の取得費】

- 5,000万円

- ①×40%=2,000万円

- ②-50万円=1,950万円

(ここまでが配偶者敷地利用権の取得費の計算) -

5,000万円-③=3,050万円

となります。

さらに細かい論点は国税庁ホームページをどうぞ【共有・賃貸の場合など】

ほか、国税庁の↓以下のホームページでは、当サイトでは書ききれない配偶者居住権に関する細かな取り扱い(共有していた場合、賃貸していた場合など)についても詳しく解説されています。

「配偶者居住権等の評価に関する質疑応答事例」について(情報)|国税庁

この記事で紹介した建物の耐用年数、平均余命、複利現価率も含めて、配偶者居住権のあらゆる論点について知りたいor必要な情報が集約されていますので、興味のある方は是非覗いてみてください。

配偶者居住権の相続税評価の方法のまとめ

というわけで、この記事では、

- 2018年12月に政権与党から公表された平成31(2019)年度の税制改正大綱

- 2019年3月に公表された改正後の相続税法

-

その後2019年中に公表された情報

から、配偶者居住権が設定された場合の建物と土地の相続税評価の方法、さらにはその後配偶者居住権が消滅した場合の取り扱いまで詳しく解説してみました。

相続税評価の方法自体も結構ややこしいんですが、

先に紹介した別記事でも書いているように、それ以外の論点にも気をつけなければいけない配偶者居住権。

我々税理士も、しっかりとその内容を理解しておきたいところです。(自戒を込めています)

【関連記事】

わかりやすいアドバイスでお困りごとを解決します。

- 提供しているサービス

- 相続税や贈与税の申告が必要な方へ【全国対応可】

相続税・贈与税申告のご依頼 - 将来どれぐらい相続税がかかるか知りたい・相続対策をしたい方へ

相続税シミュレーション(相続税対策) - 単発のご相談もお受けしています

単発の税金相談

- 相続税や贈与税の申告が必要な方へ【全国対応可】

- 相続税や贈与税をテーマとした研修会の講師や執筆のご依頼もお受けできます。

(過去の実績は↑リンク先をどうぞ) - 事務所の特徴(強みや大切にしていること)

(利率3%はかなり高めの率ですが…。)