「路線価方式」で土地の相続税や贈与税を計算するときは必ず見ることとなる路線価図。

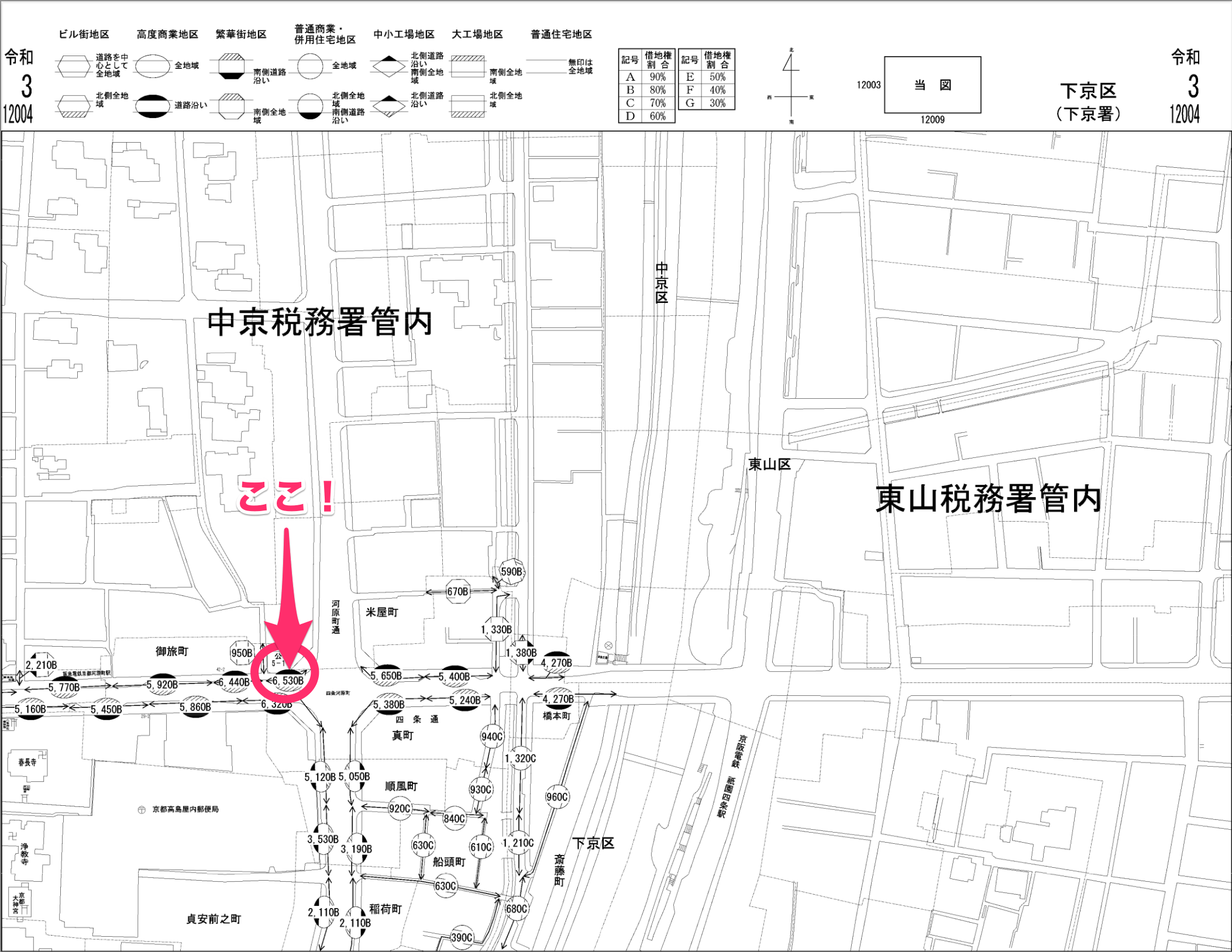

↓こんな見た目をしています。(私の事務所周辺の路線価図です)

この記事では、この路線価図の見方(路線価図から何がわかるのか)を画像を使ってわかりやすく解説します。

という方は是非参考にしてみてください!

- どんな土地で適用するのかや計算方法など、「路線価方式の基本」を解説しています。

相続税の路線価方式とは?市街地の宅地の評価方法を詳しく解説 - 路線価図の調べ方(探し方)を図を使って解説しています。

相続税路線価の調べ方【図でわかりやすく解説】

この記事を書いた人

過去に税理士試験の大手予備校で相続税を教えていた経験から、相続税が専門分野。

事務所開業以来、相続税や贈与税の申告、相続税対策、相続税贈与税をテーマとした研修会の講師など、相続税に関する業務を多数行っています。

詳しいプロフィール(経歴や活動実績など)

【提供サービス】

- 相続税や贈与税の申告が必要な方へ

相続税・贈与税の申告 - 将来どれぐらい相続税がかかるか知りたい・相続対策をしたい方へ

相続税シミュレーション(相続税対策) - 単発のご相談もお受けしています

単発の税金相談

同業の方による実務の参考や出典リンクの明記等に基づく適切な引用は歓迎いたしますが、文脈の流用やテキスト・画像等の無断転載は固くお断りします。

ブログ運営ポリシー(著作権保護のためのログの取得についてetc.)

目次

路線価図の見方【路線価、借地権割合、地区区分が読み取れる】

路線価図は上で紹介したように見た目は地図そのものです。

この路線価図には、「路線価方式」の計算に必要な↓以下の3つの情報がギュギュッと詰まっています。

これプラスαの論点も含めて、以下、これらがどこから読み取れるのかを順番に見ていきましょう!

路線価はどこから読み取る?

まず、主役である路線価はどこから読み取れるのでしょうか?

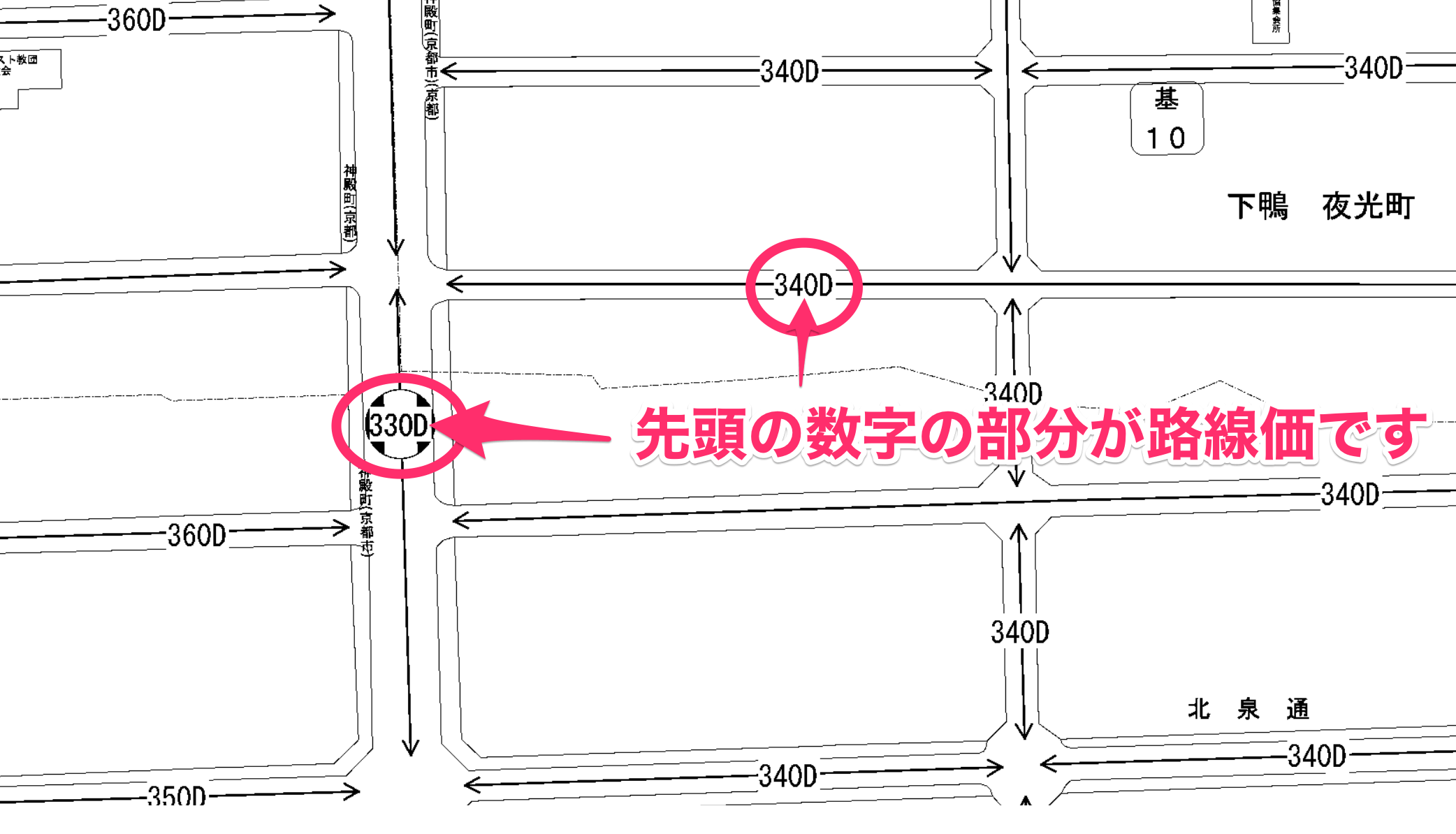

上の路線価図の一部をもっと拡大してみましょう。

(私の事務所周辺にさらに寄ってみました(^^;)

縦方向や横方向に走っている道路に「330D」とか「340D」とかいう符号がついているのがわかります。

この符号の「330」「340」という数字の部分がその路線(道路)に付いている路線価です。

路線価は1㎡あたりの単価が千円単位で表示されています。

ということは、「330」なら1㎡あたり330,000円、「340」なら1㎡あたり340,000円だということになります。

A〜Gの記号は借地権割合を表している

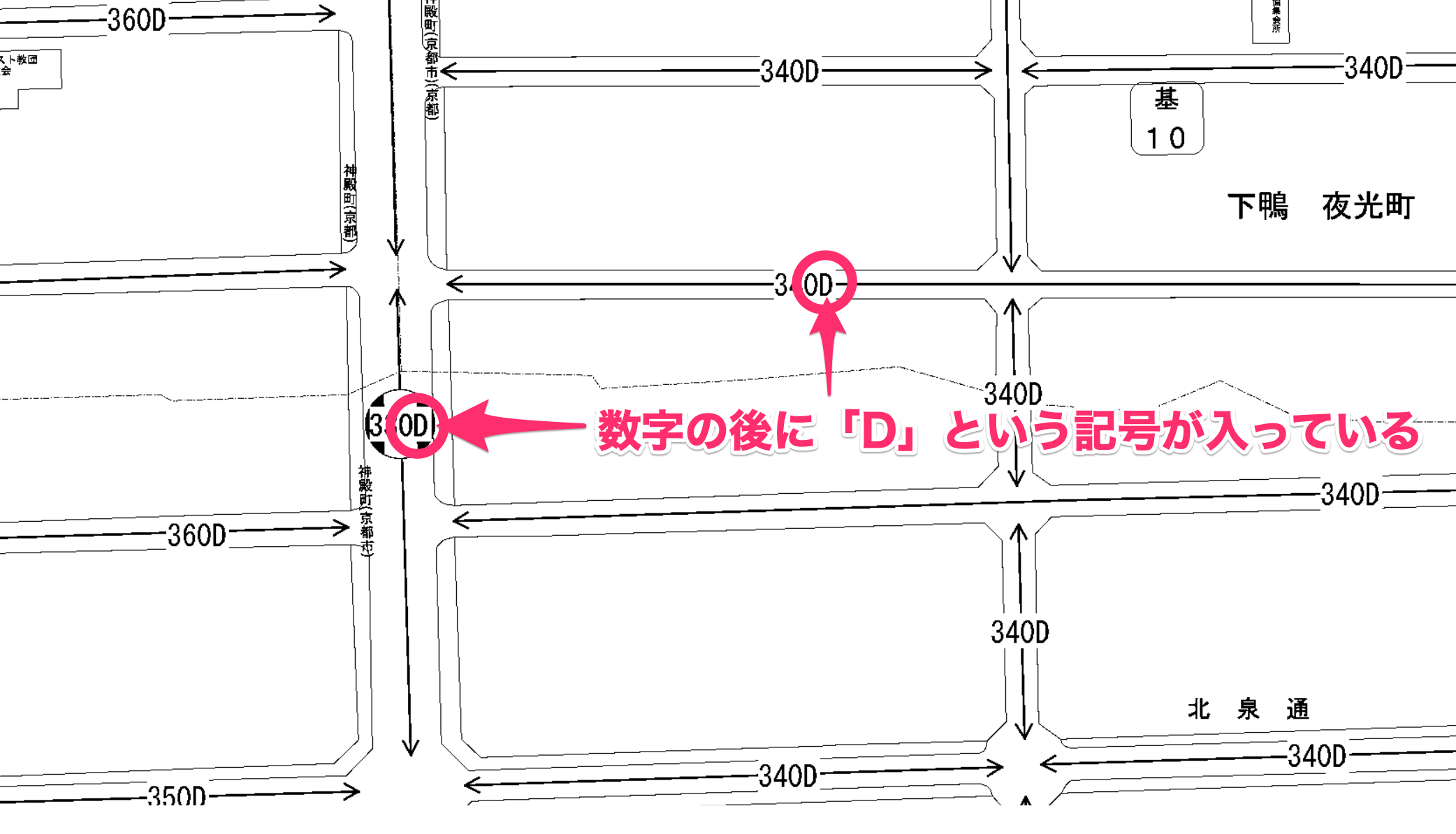

では、「330」とか「340」の後についている「D」という記号は何を表しているのでしょうか?

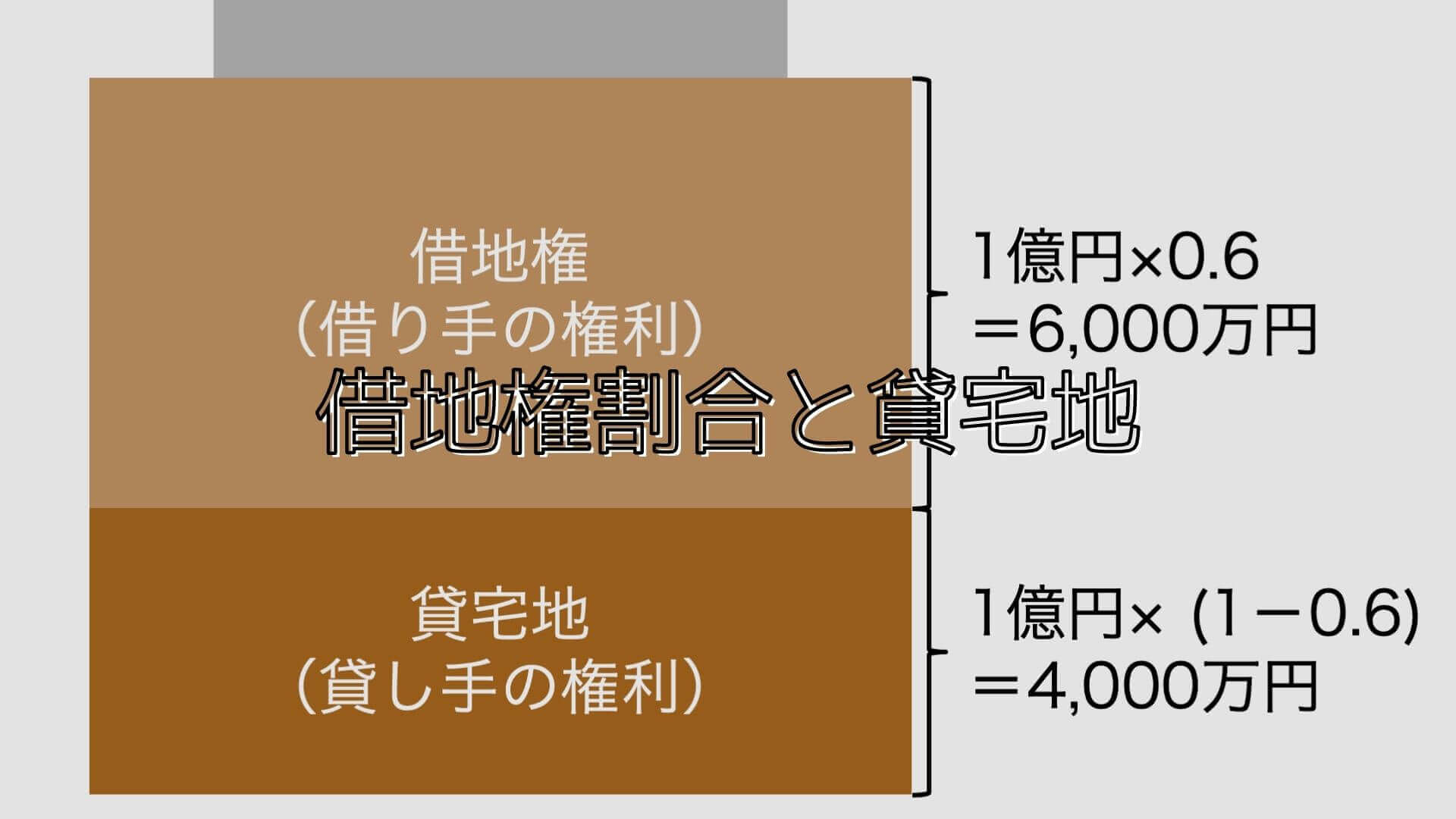

これはその宅地の借地権割合を表しています。

借地権割合とは、宅地やその上にある建物を2者間で賃貸借していた場合に借り手側・貸し手側の権利を計算するときに使います。

この記号はA〜Gまで7種類あり、↓路線価図の上部にも凡例が載っています。

拡大するとこんな感じです。

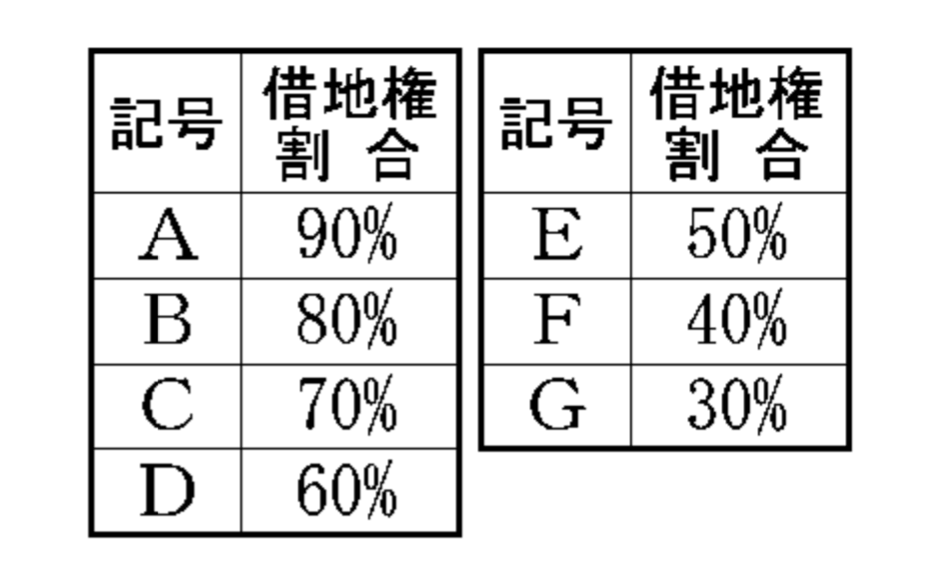

改めて表にまとめてみました。

(スマホの方は横にスクロールできます)

| 記号 | A | B | C | D | E | F | G |

| 借地権割合 | 90% | 80% | 70% | 60% | 50% | 40% | 30% |

記号Dは借地権割合が60%なので、この周辺は

- 宅地の借り手(借地権)=土地全体の60%の権利を持つ

-

宅地の貸し手(貸宅地)=土地全体の40%の権利を持つ

地域なんだ、ということがわかります。

借地権と貸宅地の詳しい計算方法は以下の記事で解説しています。

【借地権と貸宅地】賃貸借している宅地の相続税評価の方法

地区区分は記号から読み取る

また、路線価方式で計算するためには、土地の形状などに応じて正しい補正率を拾う必要があります。

そのために必要な情報が地区区分です。

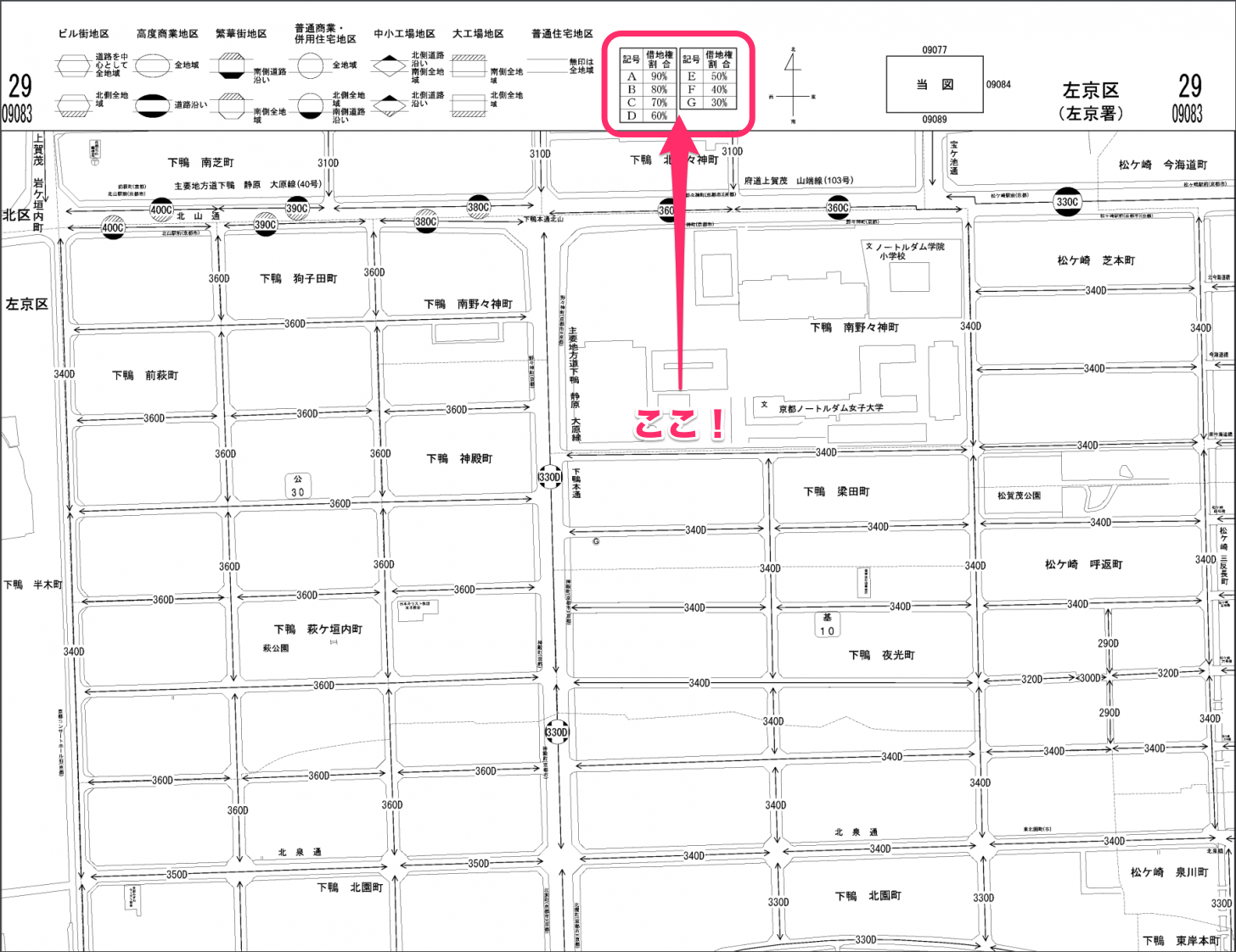

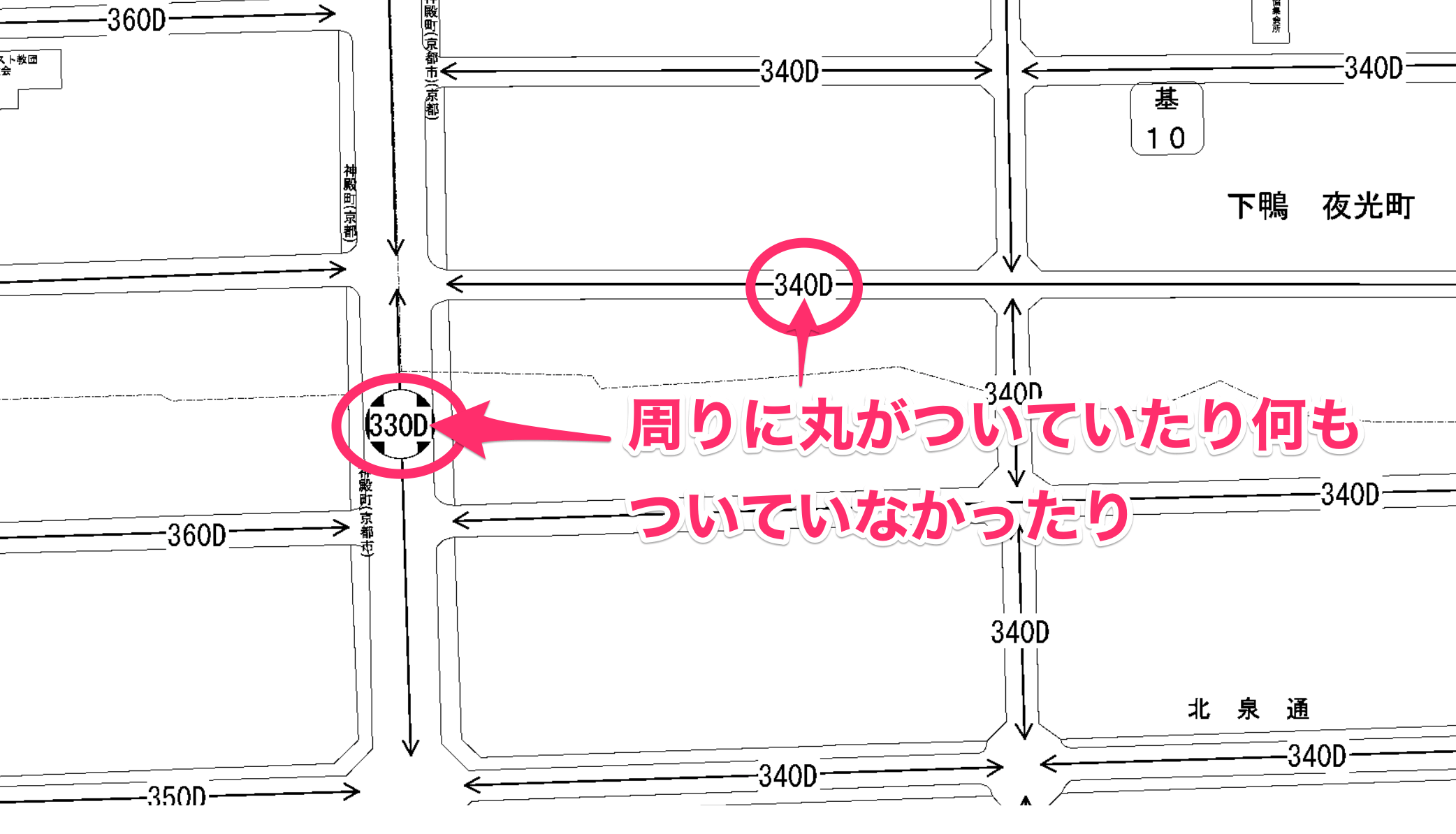

私の事務所周辺の路線価図のアップをもう一度貼り付けてみます。

↓左で赤丸している路線価(330D)の周りにはマルの記号がついていますが、右で赤丸している路線価(340D)の周りには何もついていません。

これにもちゃんと意味があって、

これらの記号の種類からその土地がある場所の地区区分がわかります。

地区区分の凡例は路線価図に掲載されています

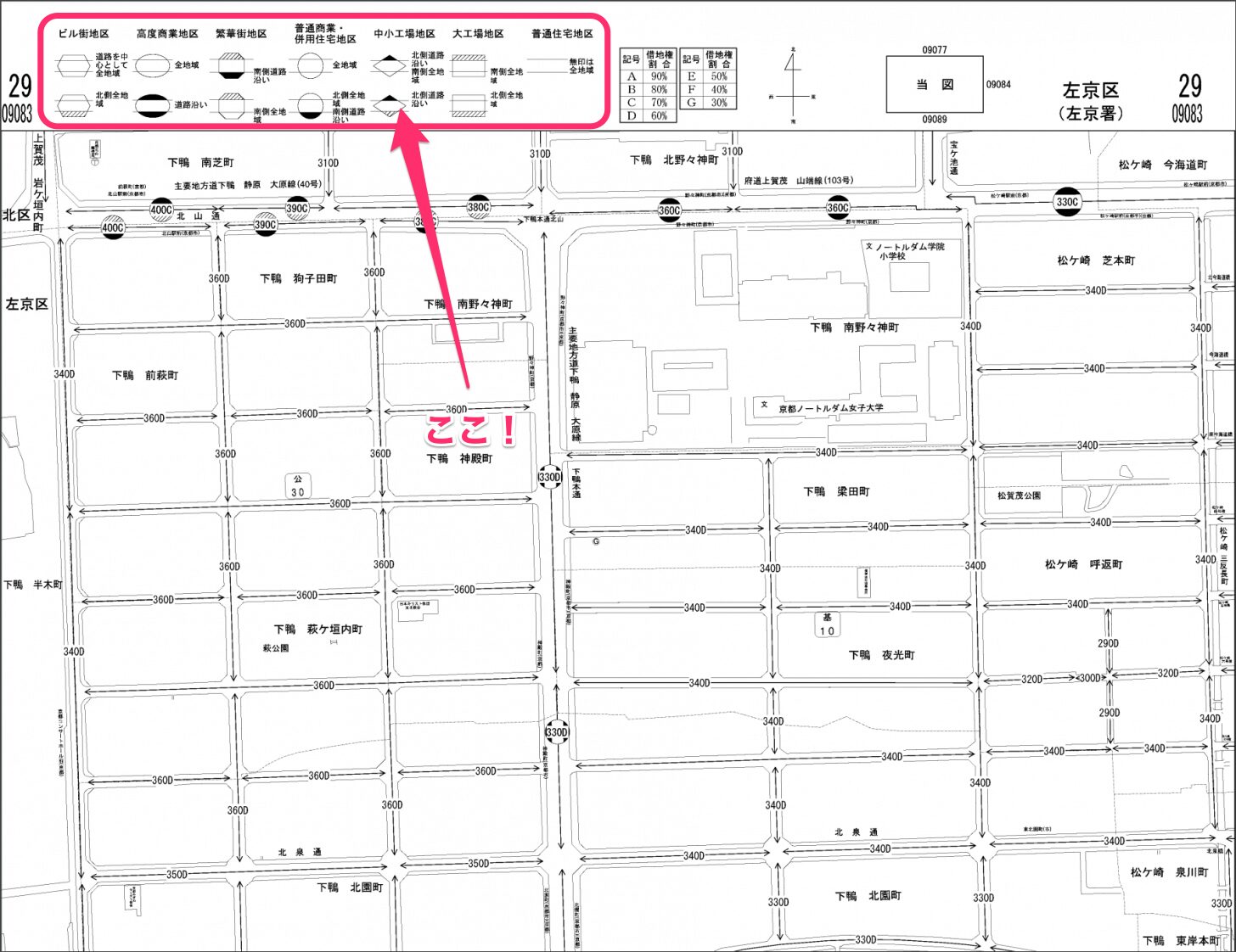

路線価図の左上には↓このように、地区区分の記号の凡例が載っています。

アップにすると↓こんな感じ。

全7種類を表にまとめると↓このようになります。

| 地区区分 | 記号 |

| ビル街地区 |  |

| 高度商業地区 |  |

| 繁華街地区 |  |

| 普通商業・併用住宅地区 |  |

| 普通住宅地区 | |

| 中小工場地区 |  |

| 大工場地区 |  |

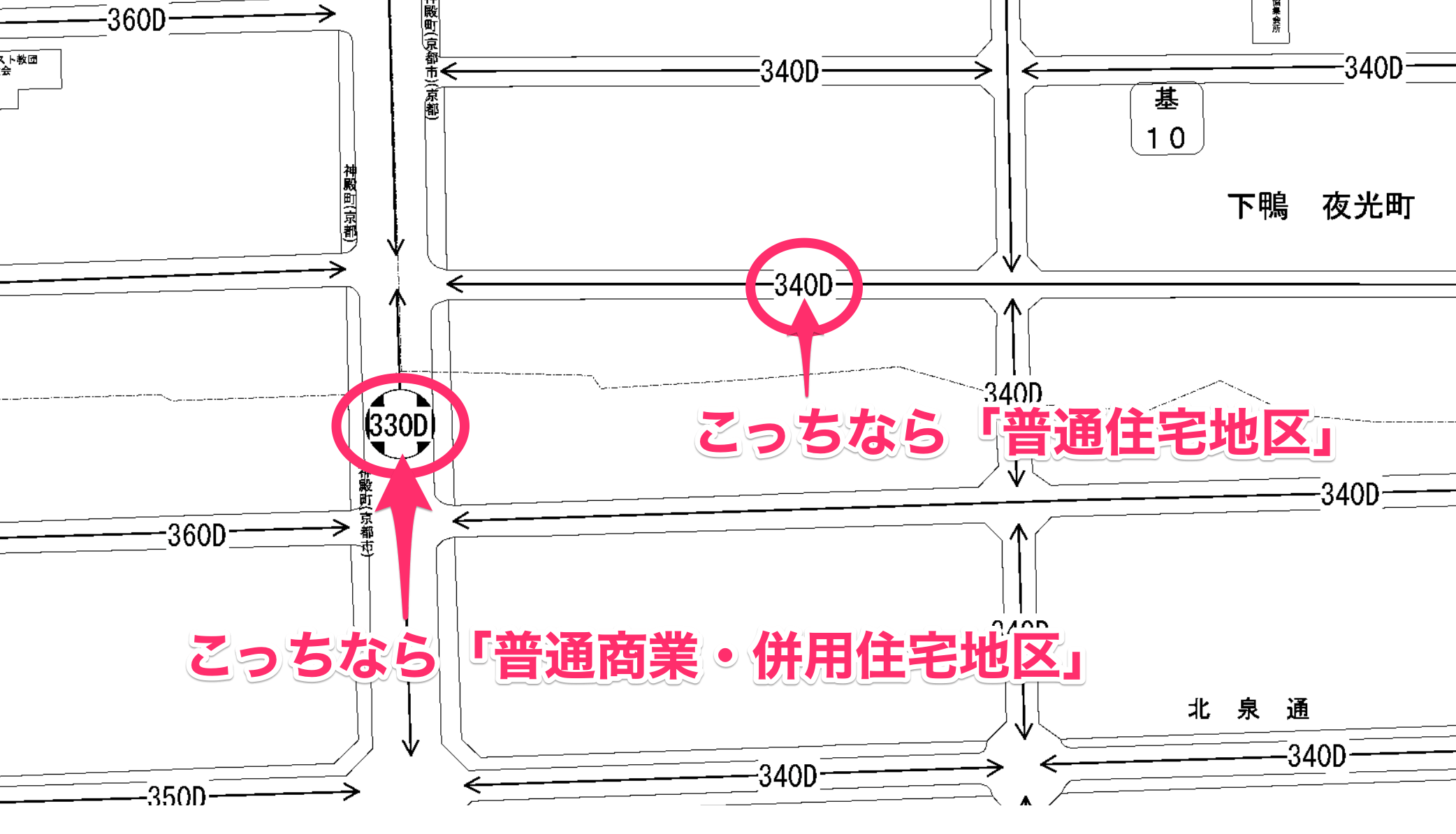

ウチの事務所周辺の路線価図でもう一度確認すると、

左の「330D」の路線に接している土地は「普通商業・併用住宅地区」にあるものとして、

右の「340D」の路線に接している土地は「普通住宅地区」にあるものとして、それぞれ計算するぞ!ということです。

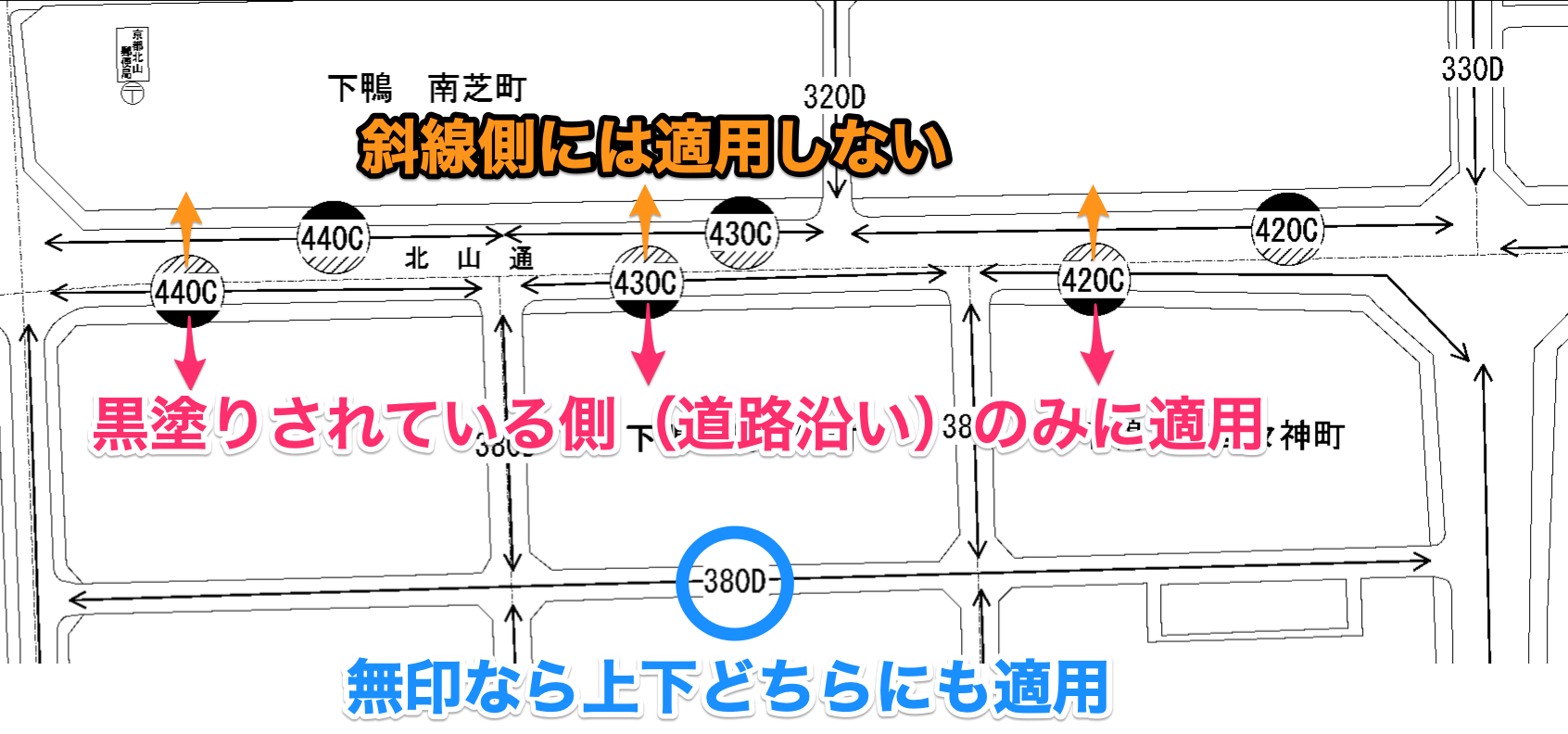

「全地域」「道路沿い」とは

ちなみに。

凡例をよく見ると、記号の中に黒塗りや斜線の部分があったり、その横に「全地域」や「道路沿い」などという文言がついてたりします。

これにも一応意味はあって、↓こんな定義がされています。

記号の上部又は下部(路線の向きによっては右又は左)が「黒塗り」又は「斜線」で表示されている路線の地区区分は、次のとおりです。

- 「黒塗り」の場合、その地区区分は「黒塗り」側の路線の道路沿いのみが該当します。

- 「斜線」の場合、その地区区分は「斜線」側の路線には該当しません。

「黒塗り」又は「斜線」ではない「白抜き」の場合、その地区区分はその路線全域に該当します。

引用元:路線価図の説明|国税庁

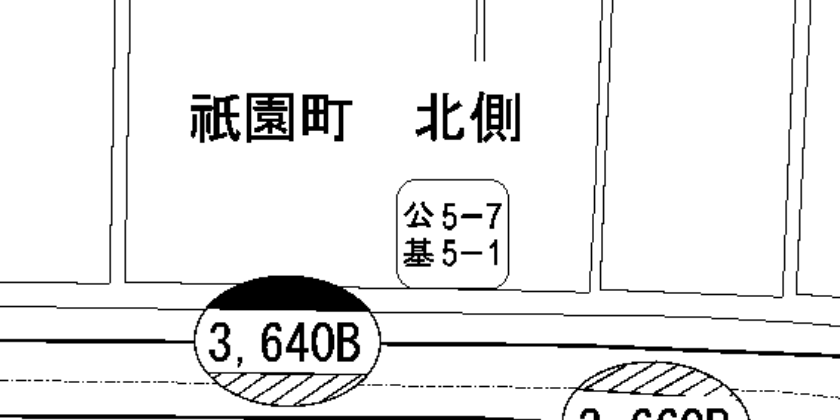

↓このように、1つの道路の上下それぞれに路線価がついている場合、

それぞれの路線価・借地権割合・地区区分は黒塗りされている側の道路沿いにのみに適用され、反対側(斜線が入っている側)には適用されません。

ただし、上図内の青字で書いているように、無印(白抜き)の場合はその路線の周囲全域に適用されます。

(普通住宅地区で黒塗りや斜線が入ることはありませんが。)

途中で路線価が変わっている場合の境界線は?(住所で判断)

ここからは、「路線価図の見方プラスα」の論点をいくつか紹介していきます。

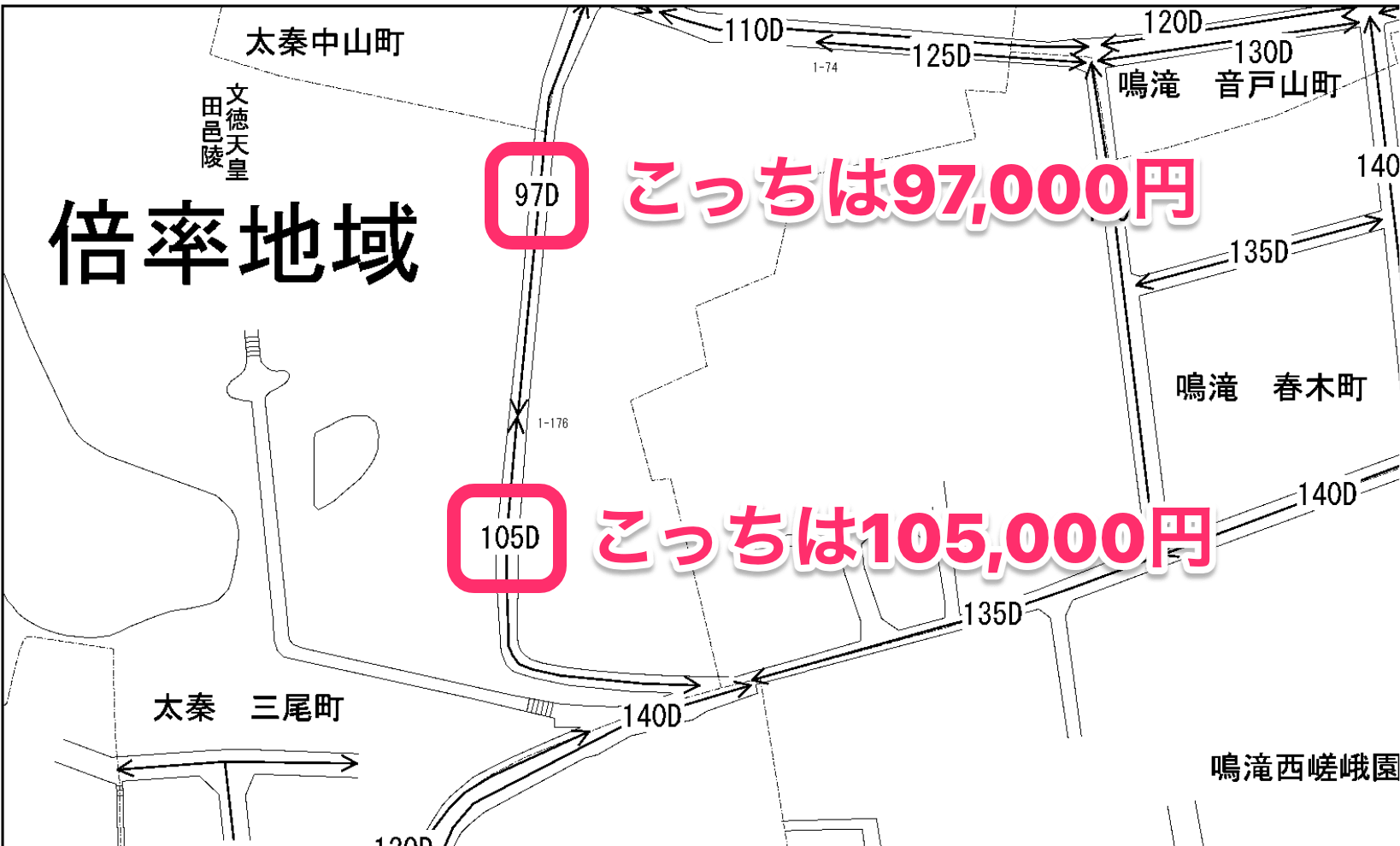

路線価図を見ていると、場所によっては途中で路線価が変わっていることがあります。

たとえば以下のように、1つの道路に97,000円と105,000円の2つの路線価が付いている場合。

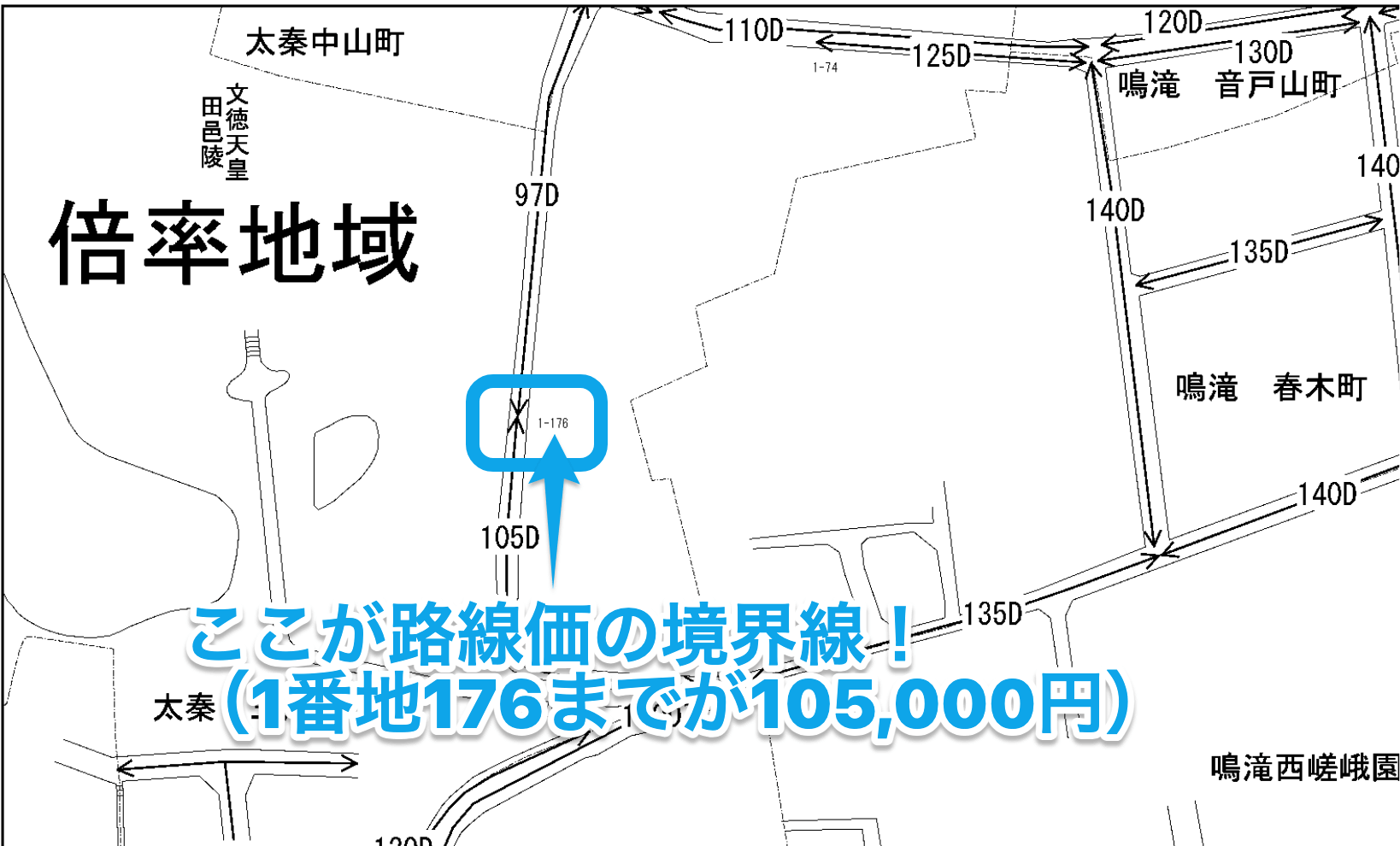

これも路線価図に答えがあります。

上の図をよく見てみると、2つの路線価の境界線地点に小さな数字が書いてあります。(1-176ってやつ)

この数字は住所(住居番号)を現しています。

つまりこの例の場合、〇〇町1-176までが路線価105,000円で、それより上は97,000円ですよ、ということです。

評価しようとする土地に2以上の路線価が付いている場合、

それぞれの路線価に接する距離により路線価を加重平均する必要が出てくるわけですが(詳しい解説は以下のリンク先をどうぞ)

正面路線に2以上の路線価が付されている場合の宅地の評価|国税庁

こうした場合も、この情報を元に、評価対象地がそれぞれの路線価に接する距離を測っていきます。

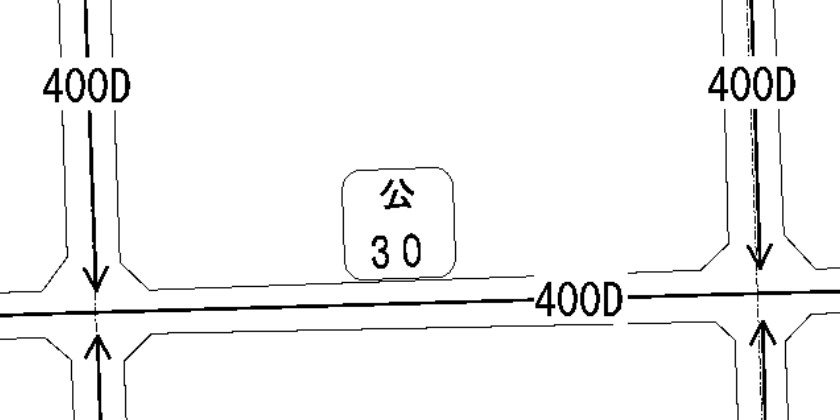

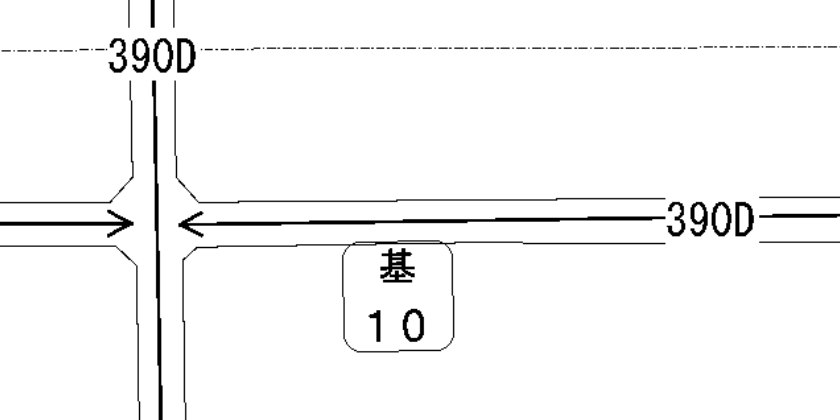

公示地価の標準地や基準地価の基準地もわかります

また、路線価図からは、国土交通省や各都道府県が毎年公表している

- 公示地価(地価公示価格)の標準地

-

基準地価(都道府県地価調査)の基準地

も読み取ることができます。

路線価図上で「公〇〇」「基〇〇」と書かれた四角枠の記号(↓こんな感じの)がある場所が、それぞれの地点です。

公示地価の標準地には明確な基準があって、

2.標準地の選定基準

地価の公示は、相当数の標準地を選定し、その価格について行うこととされている。

標準地は、法によれば「自然的及び社会的条件からみて類似の利用価値を有すると認められる地域において、土地の利用状況、環境等が通常と認められる一団の土地」でなければならない(法第3条)が、地価公示法施行規則(昭和44年建設省令第55号。以下「規則」という。)はこれをさらに説明して、「土地の用途が同質と認められるまとまりのある地域において、土地の利用状況、環境、地積、形状等が当該地域において通常であると認められる一団の土地」としている(規則第3条)。

とあるように、「この土地はこの地域を代表する使われ方をしているよね」といえる地点が標準地に選定され、

もし「ちょっと違うよね」となれば、他の土地にその場所が移ります。

昔存在したとある土地評価の方法(「広大地評価」というやつです)では、

「その土地が存する地域の標準地の用途や面積」

が適用の有無を判断するための重要な要素となっていたこともあり、こうした情報が路線価にも反映されている形です。

公示地価や基準地価の詳しい解説は以下の記事をご覧ください。

基準地価と公示地価・路線価の違い【土地の値段は一物四価】

具体的にはどう計算する?【詳しくは別記事にて】

では、こうして拾った路線価を使ってどう計算していくんでしょうか?

前提条件が↓以下のような土地がある場合

- 路線価は200,000円(1本の道路にだけ接している)

- 普通住宅地区に所在している

- 土地の面積は150㎡

- 土地の奥行距離は9m(奥行価格補正率0.97)

-

他人に貸している土地ではない(=借地権割合は使わない)

計算式は↓こうなります。

200,000円(路線価)×0.97(奥行価格補正率)×150㎡(地積)=29,100,000円

ザックリ計算ですが、こんなイメージを持っていただければ!

上の計算式の組み方など、路線価方式の計算方法のキホンは「相続税の路線価方式とは?市街地の宅地の評価方法を詳しく解説」をどうぞ。

路線価図の見方のまとめ

以上、この記事では、市街地にある土地の評価で欠かすことができない路線価図の詳しい見方を解説してみました。

最後にまとめとして、路線価図から読み取れる3つの要素をもう一度リストアップしておきます。

路線価図を見る目的は、路線価方式で土地を計算するためにこれらを正しく読み取ることです。

見間違いの無いよう気を付けましょう!

【関連記事】

- 相続税路線価の調べ方【図でわかりやすく解説】

- 【令和6年路線価発表】京都市内は商業地・住宅地ともに上昇

- 令和8年分の相続税路線価は2026年7月1日(水)公開

- 【倍率表の見方から計算方法まで】相続税の倍率方式とは?

わかりやすいアドバイスでお困りごとを解決します。

- 提供しているサービス

- 相続税や贈与税の申告が必要な方へ【全国対応可】

相続税・贈与税申告のご依頼 - 将来どれぐらい相続税がかかるか知りたい・相続対策をしたい方へ

相続税シミュレーション(相続税対策) - 単発のご相談もお受けしています

単発の税金相談

- 相続税や贈与税の申告が必要な方へ【全国対応可】

- 相続税や贈与税をテーマとした研修会の講師や執筆のご依頼もお受けできます。

(過去の実績は↑リンク先をどうぞ) - 事務所の特徴(強みや大切にしていること)