↓こちらは、事務所の近くを走る北泉通という道路の写真です。

綺麗に整備されている道路です。

最近はこの道路沿いに左京区役所も移転してきて、私が幼かった頃に比べると道路の整備区間も長くなっています。

この北泉通は現在、一部区間で道路の延長工事が行われています。

現在は工芸繊維大学の前までである北泉通の整備区間をさらに東に広げて、高野川の対岸の北泉通とつなげてしまおうという計画。

道路を拡張するのに加えて橋までかけるとはこれまた大がかりな工事です。

もし橋ができれば、高野川の向こう側にも行きやすくなるので便利にはなりそうです。

(ただ、すぐ北にも橋があるのでそこまで必要なんかなぁ?という気も正直しますが(^^;)

この記事を書いた人

過去に税理士試験の大手予備校で相続税を教えていた経験から、相続税が専門分野。

事務所開業以来、相続税や贈与税の申告、相続税対策、相続税贈与税をテーマとした研修会の講師など、相続税に関する業務を多数行っています。

詳しいプロフィール(経歴や活動実績など)

【提供サービス】

- 相続税や贈与税の申告が必要な方へ

相続税・贈与税の申告 - 将来どれぐらい相続税がかかるか知りたい・相続対策をしたい方へ

相続税シミュレーション(相続税対策) - 単発のご相談もお受けしています

単発の税金相談

同業の方による実務の参考や出典リンクの明記等に基づく適切な引用は歓迎いたしますが、文脈の流用やテキスト・画像等の無断転載は固くお断りします。

ブログ運営ポリシー(著作権保護のためのログの取得についてetc.)

もし自分の宅地が都市計画道路の予定地に入ってしまったら…

上の京都市のリンク先の名称の中に「都市計画道路」という言葉がありますが、これは「都市計画法」という法律に基づいて整備される道路のことです。

都市計画道路事業の一般的な流れをざっくりと挙げてみると、

1 都市計画の決定とその告示

↓

2 都市計画事業の認可(各自治体が都道府県知事から受ける)

↓

3 事業用地の買収など

↓

4 工事開始→完成へ

という感じになります。

上の北泉通の例に当てはめると、現在は4の段階に入っていることになりますね。

実は、ご自身が所有されている宅地が都市計画道路の予定区域に入っている場合、

たとえ工事が行われる前であっても、相続税や贈与税の計算で一定の評価減が可能です。

今日はその方法をご紹介します。

「都市計画道路予定地の区域内にある宅地の評価」

その方法は「都市計画道路予定地の区域内にある宅地の評価」という表題で、財産評価基本通達において公表されています。

その内容を引用すると…。

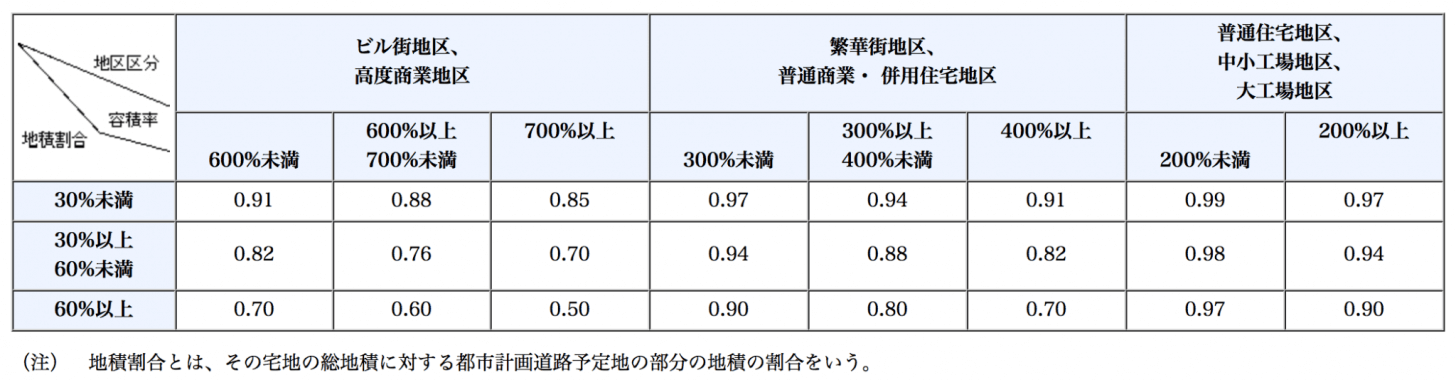

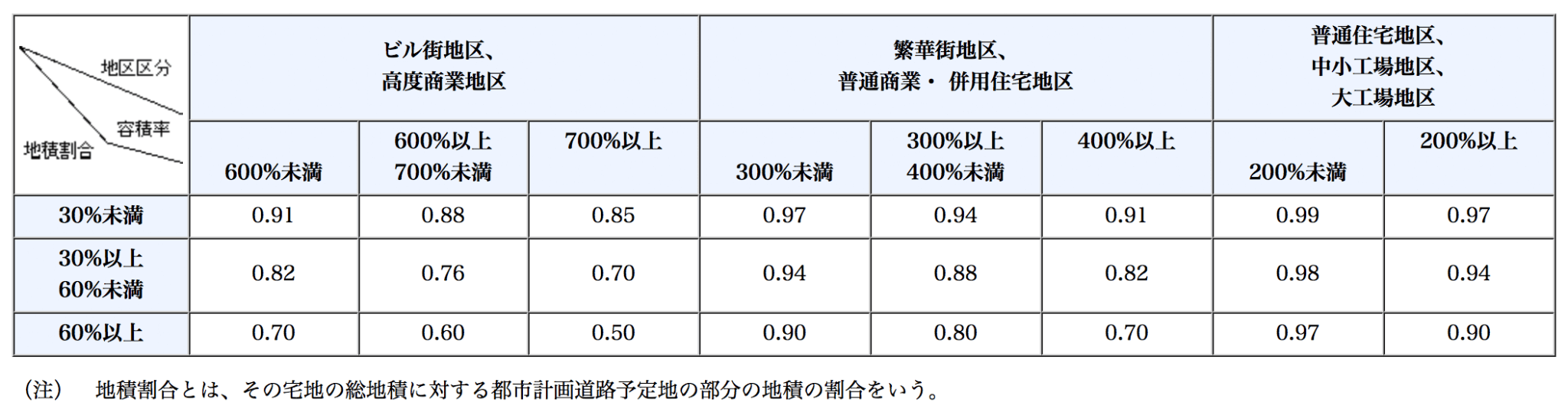

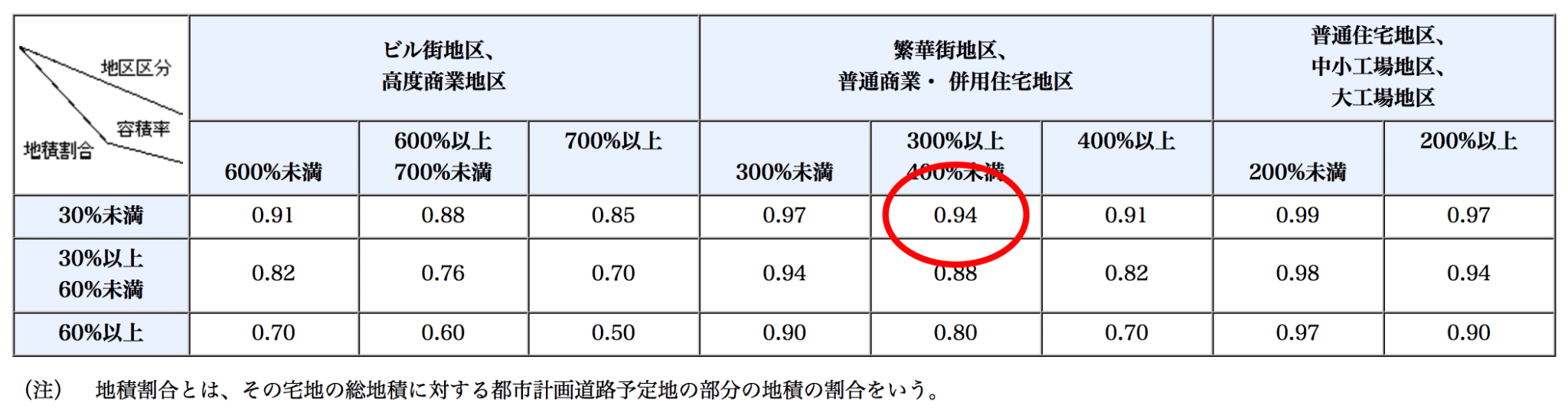

都市計画道路予定地の区域内(都市計画法第4条第6項に規定する都市計画施設のうちの道路の予定地の区域内をいう。)となる部分を有する宅地の価額は、その宅地のうちの都市計画道路予定地の区域内となる部分が都市計画道路予定地の区域内となる部分でないものとした場合の価額に、次表の地区区分、容積率、地積割合の別に応じて定める補正率を乗じて計算した価額によって評価する。(財産評価基本通達24-7)

長々と書いていますが、主な部分だけ太字にしました。

その部分だけを思いっきり端折って抜き出すと、

「宅地の自用地評価額に補正率を掛けた金額が評価額になる」

ということです!

算式にするとこんな感じですね。

宅地の自用地評価額×上の表で拾った補正率=都市計画道路予定地の区域内にある宅地の評価額

上の表に挙がっている補正率さえ正しく拾えれば算式自体はメチャクチャ単純ですね(^^)

都市計画道路の予定区域に入っている部分はいずれ買い取られてしまう(=自分のものではなくなってしまう)部分なので、その部分の面積などに応じて評価減をしましょう、という算式です。

3つの要素を元に補正率を拾う

じゃあ、その補正率の拾い方を1つ1つ見ていきましょう。

上の補正率表をもう一度ここに挙げてみます。

0.99から0.50までいっぱい率が挙がっていますが、これらのうちどの率を拾うかは3つの要素を基に判定します。

「地区区分」「容積率」「地積割合」の3つです。

地区区分

まず1つ目は「地区区分」です。

地区区分というのは、路線価方式で評価する宅地について国税庁が定めている宅地の種類のことで、全部で7種類あります。

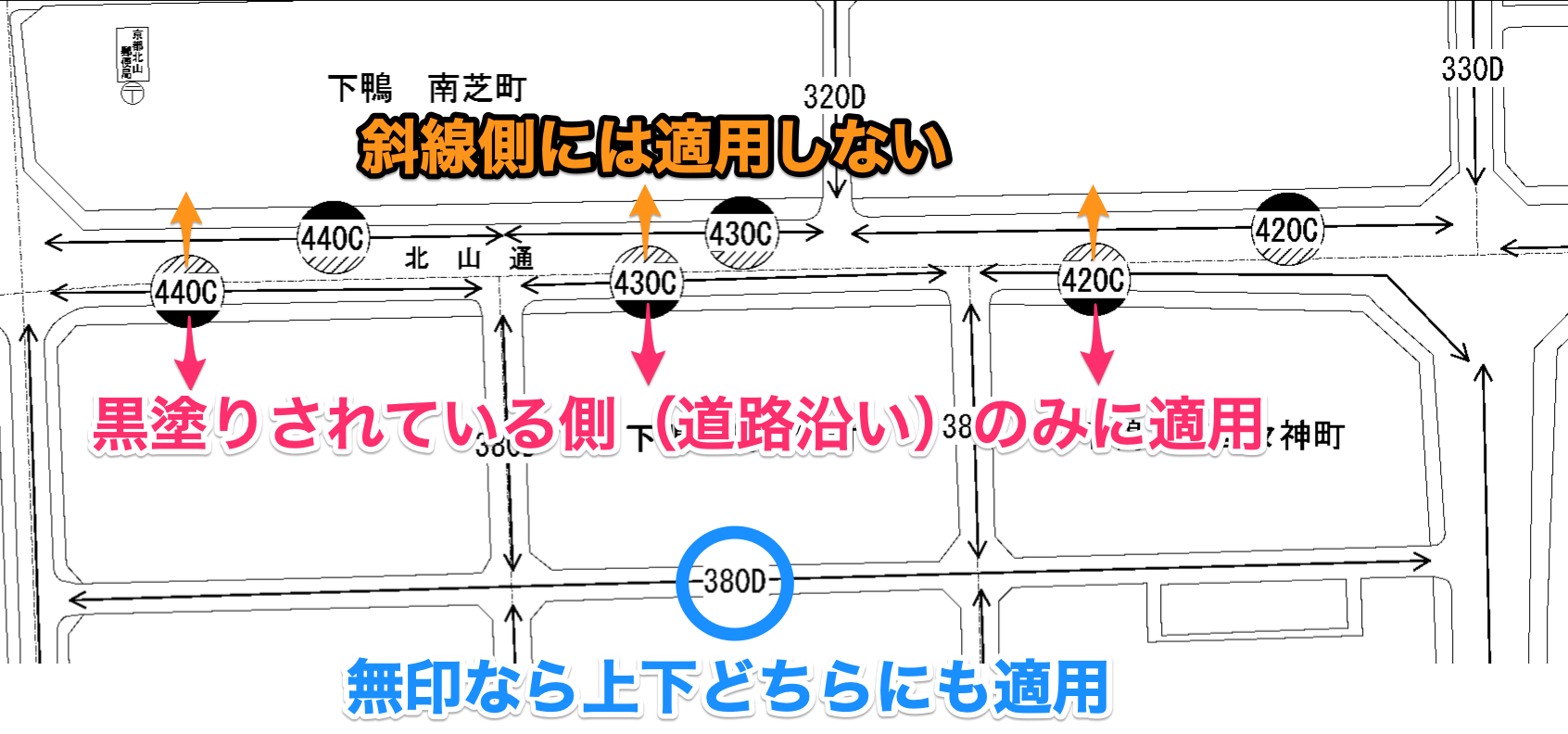

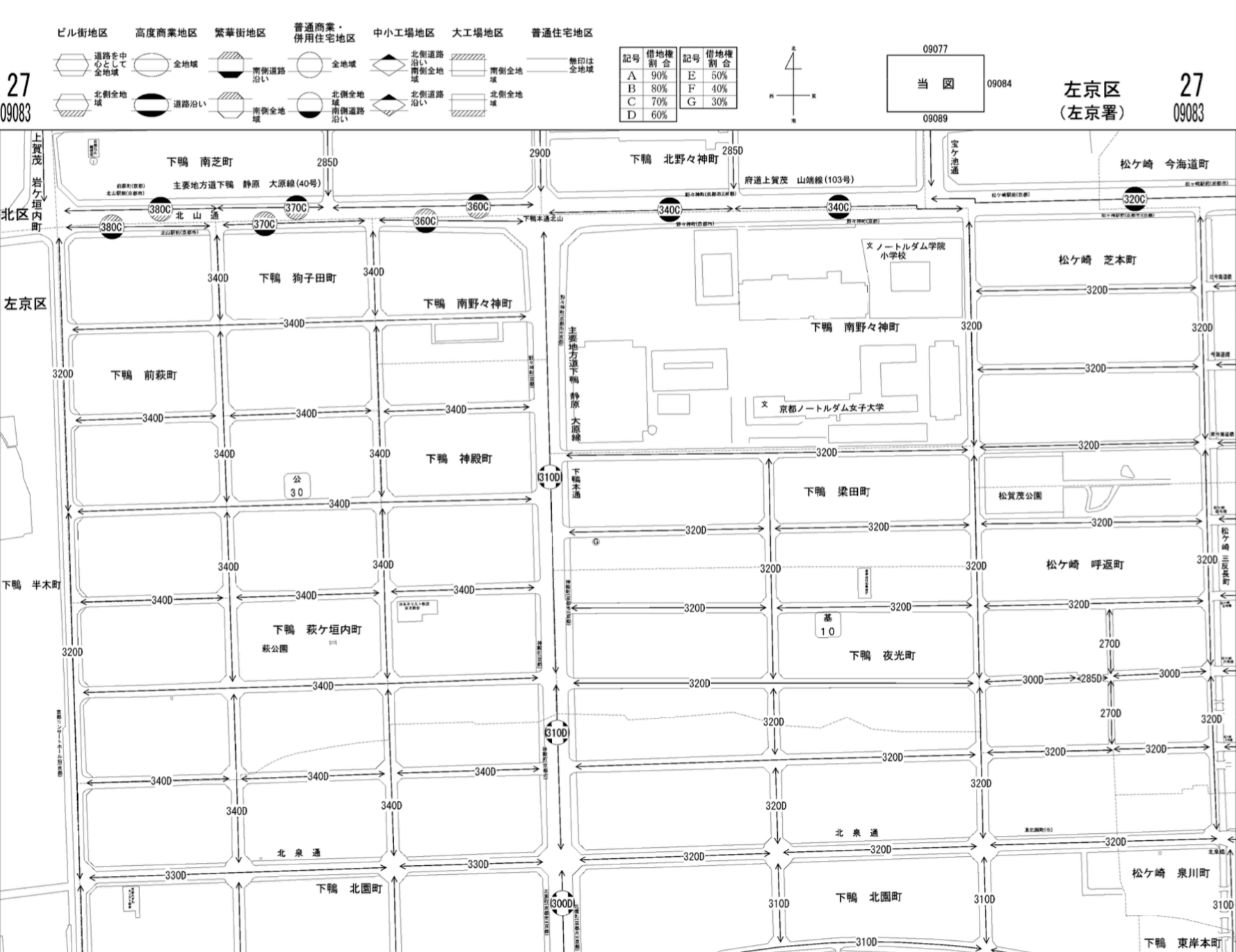

路線価図では↓このように、記号を使ってそれぞれの宅地がどの地区区分に該当するのかを示しています。

↓これは今の事務所周辺の路線価図(平成27年版)です。

事務所周辺をより拡大してみました。

縦に走っている道路は「普通商業・併用住宅地区」、横に走っている道路は「普通住宅地区」として路線価が付けられているのがわかります。

こうして、まずはその宅地がどの地区区分に該当するのかを判定します。

倍率方式の場合は普通住宅地区に該当と考える

ちなみに、今日見ている補正率は倍率方式で評価した宅地でももちろん使えます。

ただ、倍率方式で評価する場合、路線価が付いていないのでどの地区区分に該当するのかがわかりません。

どうしよう…となるところですが、この場合、普通住宅地区に該当するものとして残り2つの要素を見ていきます。

ただし、全ての倍率方式の宅地で補正率が使えるというわけではなく、固定資産税評価額や評価倍率が都市計画道路の整備予定区域に入っていることを考慮して決められている場合には、補正率を掛けることは出来ませんのでご注意を!

容積率

次に見ていくのは「容積率」です。

容積率というのは、宅地の総地積に対してどれだけの延べ床面積の建物が建てられるかを表す率で、たとえば

「総地積が100㎡、容積率が200%」

の宅地であれば、延べ床面積200㎡までの建物を建てることが可能となります。

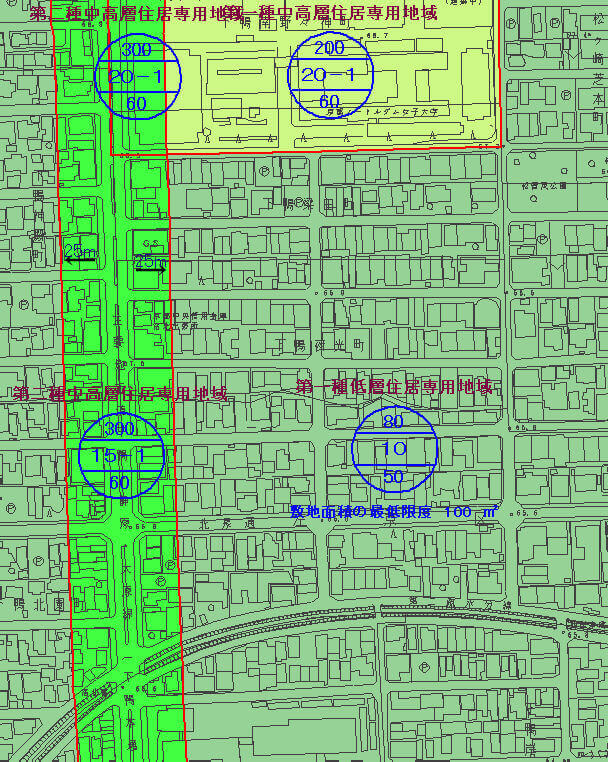

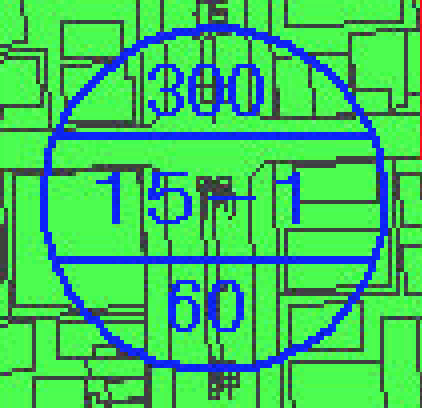

容積率は、自治体などが公表している↓このような都市計画図で確認出来ます。

ウチの事務所がある地域の都市計画図を拾ってきました。

この地図の中に↓こんな記号がありますが、

3段に分かれて書いてある数字は上から、容積率、高度地区の種別、建ぺい率を表しています。

一番上に「300」と書いてありますので、この記号の場合、容積率は300%だ、ということですね。

なぜ容積率を補正率を拾うための要素のひとつに採用しているのかというと、

一旦都市計画道路予定地の区域内に入ってしまうと、通常その宅地の上には2階建までの建物しか建築出来なくなってしまって、宅地の立体的な利用が制限されてしまうからなんです。

容積率が高い宅地ほどその制限の影響を受けますので、補正率もより低くなるという関係です。

地積割合

最後は「地積割合」です。

これは見た目のまんまで、

「その宅地の総地積に対する都市計画道路予定地の部分の占める割合」

をいいます。

容積率同様、これも総地積に占める都市計画道路予定地の割合が多ければ多いほど受ける影響も大きいので、補正率もより低くなります。

具体的には?

もし、評価しようとしている宅地の

- 地区区分が「普通商業・併用住宅地区」

- 容積率が300%

-

地積割合が10%

であれば、上で挙げた表に当てはめると「0.94」という補正率が拾えます。

こうして拾った補正率を自用地評価額に掛けていくのが、都市計画道路の予定区域に入っている宅地の評価方法です!

都市計画道路予定地内にある宅地の相続税評価額の計算方法まとめ

というように、この評価方法は補正率さえちゃんと拾えれば算式自体はメチャクチャ単純です。

ただ、ある意味一番問題なのは、その宅地が都市計画道路の予定区域に入っているのにちゃんと気付けるかです。

見た目で判断出来るものではありませんので、宅地について相続税の計算をするときは、

地元自治体の役所(開発指導課など)に行って、評価しようとする宅地が都市計画道路の予定区域に入っているかいないかの確認を必ず取る必要があります。

関連記事土地の相続税評価に便利な京都市のコンテンツ【指定道路図提供システムなど】

自治体によっては、役所に行かなくてもこうしたページで確認できるので便利です。

これをやらないと、みすみすこの評価減を見落とすことになってしまいます…。

土地の評価はこうした論点が多いので、慎重に作業を進めていきましょう。

【関連記事】

わかりやすいアドバイスでお困りごとを解決します。

- 提供しているサービス

- 相続税や贈与税の申告が必要な方へ【全国対応可】

相続税・贈与税申告のご依頼 - 将来どれぐらい相続税がかかるか知りたい・相続対策をしたい方へ

相続税シミュレーション(相続税対策) - 単発のご相談もお受けしています

単発の税金相談

- 相続税や贈与税の申告が必要な方へ【全国対応可】

- 相続税や贈与税をテーマとした研修会の講師や執筆のご依頼もお受けできます。

(過去の実績は↑リンク先をどうぞ) - 事務所の特徴(強みや大切にしていること)