2017年の5月にスタートした「法定相続情報証明制度」。

これは、

「亡くなった人(以下「被相続人」と呼びます)にどれだけの相続人がいるのか」

という情報を公的に証明するための書類として、「法定相続情報一覧図」というものを法務局が発行できるようにしたものです。

これにより、現在相続人の情報を公的に証明する書類は「戸籍謄本」と「法定相続情報一覧図」の2種類となっています。

その「法定相続情報一覧図」について、2018年の4月から相続税の申告書の添付書類として提出することが可能になりました。

相続税の申告において戸籍謄本と同じ位置付けの書類として扱われるようになったことで、今後は我々税理士がこの書類を活用する機会も増えていきそうです。

この記事を書いた人

過去に税理士試験の大手予備校で相続税を教えていた経験から、相続税が専門分野。

事務所開業以来、相続税や贈与税の申告、相続税対策、相続税贈与税をテーマとした研修会の講師など、相続税に関する業務を多数行っています。

詳しいプロフィール(経歴や活動実績など)

- 相続税や贈与税の申告が必要な方へ

相続税・贈与税の申告 - 将来どれぐらい相続税がかかるか知りたい・相続対策をしたい方へ

相続税シミュレーション(相続税対策) 単発のご相談もお受けしています

単発スポット相談

当ブログの運営目的は一般の方への正しい情報の提供であり、同業者等へのコンテンツ提供ではありません。

当サイトでは以下のポリシーに基づきコンテンツコピーの常時計測を行ない、盗用に備えています。

ブログ運営ポリシー(執筆編集方針、著作権保護のためのプラグインの使用etc.)

このページの目次

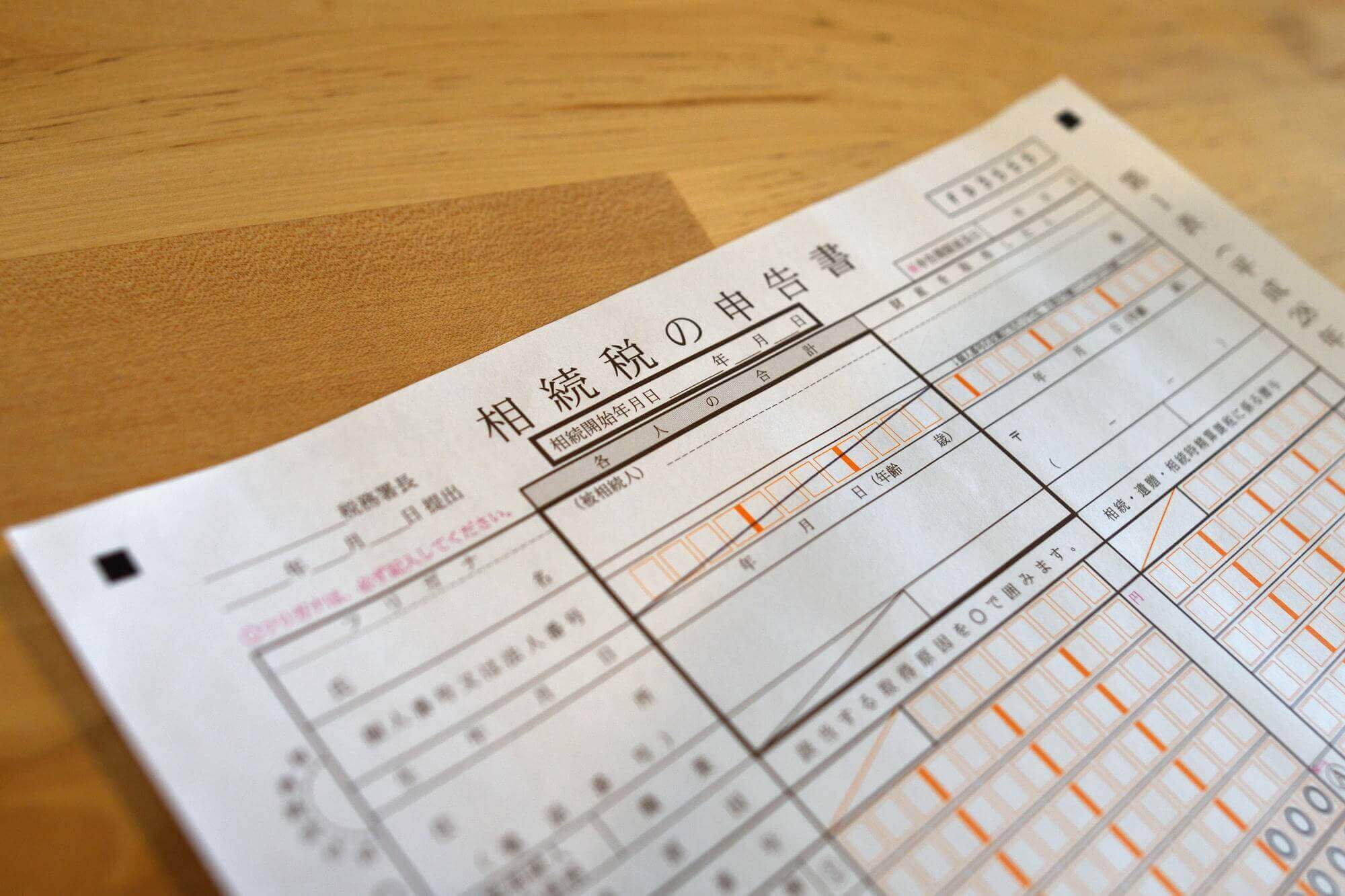

【前提】相続税の申告書には「被相続人の全ての相続人を明らかにする戸籍の謄本」の添付が必要でした

以下、詳しいお話をしていく前に、まずは前提からお話しします。

相続税の申告をする場合、「税務署に出すのは申告書だけでいい」というわけではありません。

申告書以外にも、いろんな書類を参考資料として添付しろ、と決められています。

国税庁のホームページにも、↓こんな案内のPDFファイルがアップされています。

(参考) 相続税の申告の際に提出していただく主な書類|国税庁

そして、↑このファイルの中に、添付が必要な書類の1つとして、

「被相続人の全ての相続人を明らかにする戸籍の謄本(相続開始の日から10日を経過した日以後に作成されたもの)」

が挙がっています。

(どれが必要かは被相続人の生前の状況に応じて変わります。)

以下、この記事では全て「戸籍謄本」で統一します。

なぜ戸籍謄本の添付が必要?=相続人が何人いるのかを正確に把握するため

なぜ戸籍謄本の添付が必要なのかというと、それが相続税の計算が正しいかの確認に必要だからです。

相続税の計算では、

- 誰が相続人で、それが何人いるのか

- そのうちの何人が実子なのか(相続人の中に養子はいないか)

- 相続を放棄した人はいないか

-

相続分はどうなるのか

→亡くなった人の相続税法上の「法定相続人」は誰なのか

という情報がないと正しい相続税が計算できません。

なので、

「ちゃんと相続人を確認して正しい計算をやっていますよ!」

と税務署に対して証明するために(そして税務署もそれを確認するために)、

相続人の情報を公的に証明する書類として、これまで唯一無二の存在だった戸籍謄本が添付書類として指定されてきました。

法定相続情報一覧図でもその把握が可能に!→じゃあ変えましょ、という流れ

そんな中、

ということで作られたのが「法定相続情報証明制度」です。

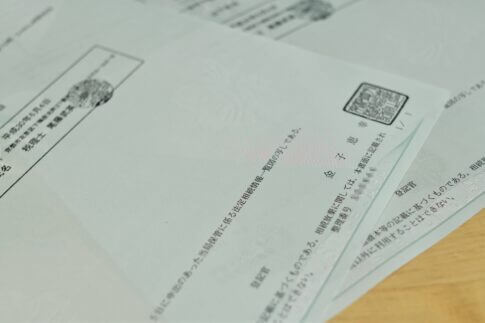

「法定相続情報一覧図」(の写し)は↓こんな見た目をしています。

法務局が出すだけあって、

不動産の登記簿謄本や公図、測量図なんかと似たようなフォーマットです(^^;

これができたことにより、

-

「この人にはこれだけの相続人がいますよ」ということを公的に証明する書類が「戸籍謄本」と「法定相続情報一覧図」の2種類に増えた

ことになります。

「2つあるんだったら、相続税の申告でも両方出せるようにしようよ」

となったのが今回の改正だ、というわけなんです。

【ただし】添付可能な一覧図の様式が決まっているので注意!

そんな背景を経て、2018年4月から相続税の申告書への添付が可能になっている「法定相続情報一覧図」。

ただ、添付する「一覧図」は何でもいいというわけではない点には注意が必要です!

相続税の申告書に添付するためには、

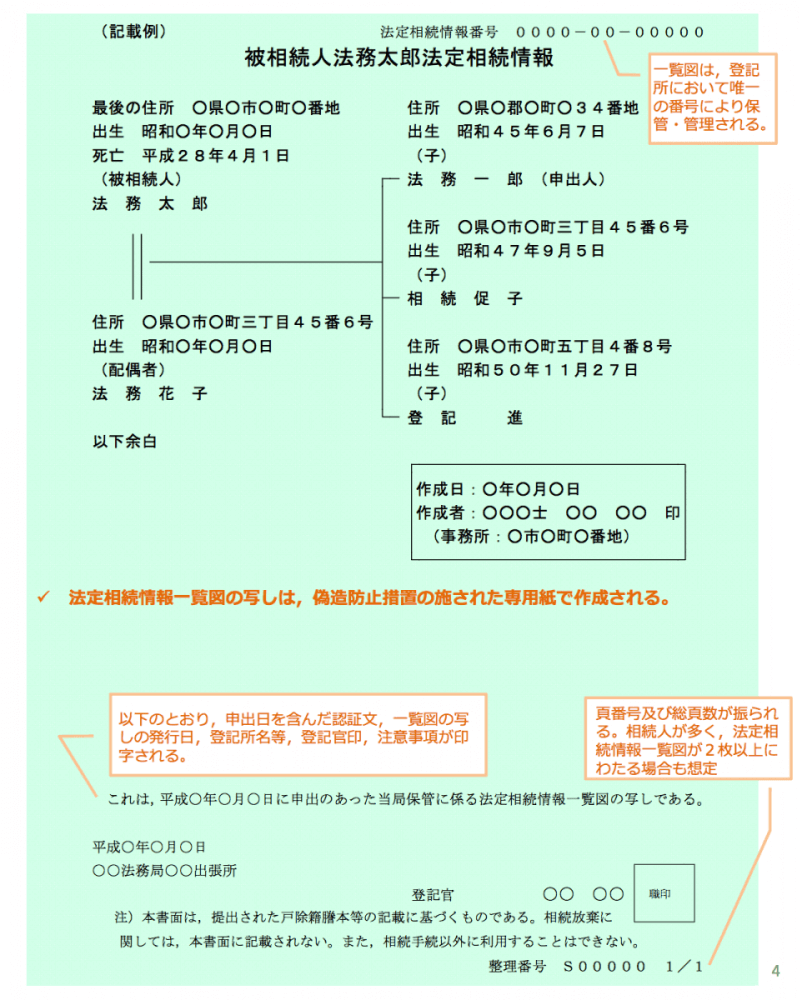

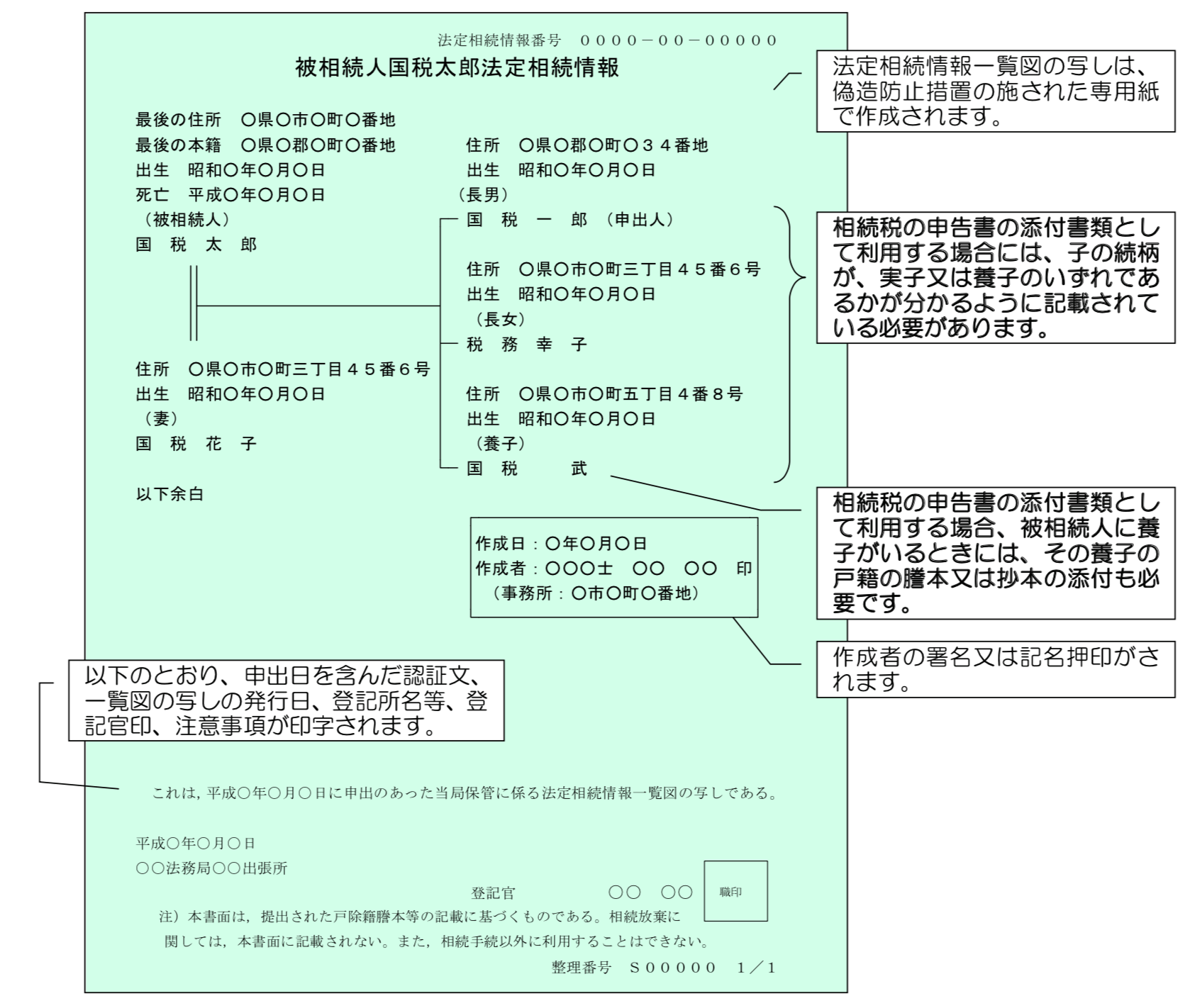

1:「一覧図」は列挙形式ではなく図形式のものであること

2:子の続柄が、実子・養子のいずれなのかが分かるように記載されていること

3:養子の場合、その養子の戸籍の謄本又は抄本も添付すること

これら3つの要件を満たしたものでなければいけません。

様式については↓このようなものでなければダメだ、ということです。

子の続柄の欄が「長男」「長女」「養子」になっていますが、ここが「子」だと相続税の申告書には添付できません。

くれぐれも、戸籍上の続柄をそのまま載せてもらう(ように法務局に持参する一覧図を作成する)ことを忘れないようにしてください!

参考URL法定相続情報証明制度の利用範囲の拡大について:法務局

税理士以外で以前から「一覧図」を作成されていた方などは特に要注意かと思います。

原本ではなくコピーの添付もOKになっています

ちなみに、添付する「法定相続情報一覧図」は、

法務局で発行してもらった原本はもちろん、それをコピーしたものでもOKです。

また、これは「一覧図」だけではなく、戸籍謄本を添付する場合も同じ扱いとなります。

つまり、相続人の情報に関する添付書類として使えるのは↓以下の3つのうちのどれかでOKだ、ということです。

1:「戸籍の謄本」で被相続人の全ての相続人を明らかにするもの

2:図形式の「法定相続情報一覧図の写し」(子の続柄が、実子又は養子のいずれであるかが分かるように記載されたものに限ります。)

3:1又は2をコピー機で複写したもの

2018年3月までは「戸籍謄本だけで、しかも原本を出せ!」というのが決まりだったんですが、4月からはだいぶ融通が効くようになりましたね(^^

まぁ、今までもコピーで出したことはありますけど

税理士が法定相続情報一覧図に触れる機会も増えそうです

というわけで、制度開始から約1年を経て、「法定相続情報一覧図」の相続税申告書への添付がようやく可能になりました。

冒頭にも書きましたが、相続税の申告において「一覧図」が戸籍謄本と同じ位置付けの書類として扱われるようになったことで、この書類が我々税理士にとっても一気に身近なものになった感があります。

実際、私自身も、今度提出する相続税の申告書にさっそく「一覧図」を添付する予定ですし、「一覧図」を作ってあげた方がいいかな、と思うお客さんもいらっしゃるので、作成して差し上げようかと考えたりしています。

お客さんと我々と、双方が便利になるものに関して取り入れない理由はないですからね(^^

それぞれの視点から、今回の改正について書いてくれています。

相続税の申告書の添付書類の範囲が広がりました|国税庁

法定相続情報証明制度の利用範囲の拡大について:法務局

【関連記事】

- 「法定相続情報一覧図」を自分で取得する方法をまとめました。

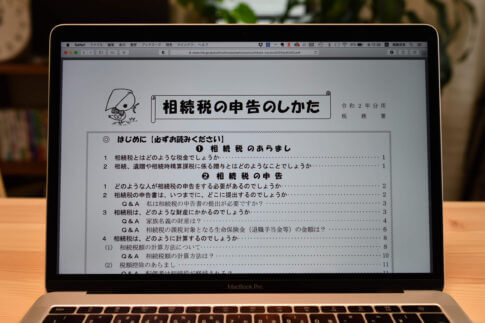

法定相続情報一覧図を自分で取得する方法 - 相続税申告書に添付が必要な書類の種類は「相続税の申告のしかた」で確認できます。

相続税申告書の書き方は「相続税の申告のしかた」を見るのが便利

わかりやすいアドバイスでお困りごとを解決します。

- 提供しているサービス

- 相続税や贈与税の申告が必要な方へ

相続税・贈与税の申告 - 将来どれぐらい相続税がかかるか知りたい・相続対策をしたい方へ

相続税シミュレーション(相続税対策) - 単発のご相談もお受けしています

単発スポット相談

- 相続税や贈与税の申告が必要な方へ

- 事務所の特徴(強みや大切にしていること)

- 研修動画販売(相続税)

セミナー研修講師や執筆のご依頼もお受けできます