令和5年(2023年)10月1日から消費税のインボイス制度が始まっています。

インボイスを発行できる事業者となるためには国税庁への登録申請が必要です。

この記事では、そんなインボイス制度について

- 個人事業主やフリーランスはインボイス制度にどう対応すべきか

を改めて整理した上で、

これが個人事業主やフリーランスに与える影響、具体的には

といった点について、売り手・買い手それぞれの視点に立って解説していきます。

この記事を書いた人

税理士試験大手予備校の元講師で、事務所開業後は所得税などの研修会講師を数多く担当。

Macユーザーで、クラウド会計を活用したスモールビジネス支援にも力を入れています。

詳しいプロフィール(経歴や活動実績など)

【提供サービス】

- 「確定申告をお願いしたい」という方へ

確定申告代行(単発のご依頼) - 「わからない点を単発で相談したい」という方へ

単発の税金相談 - 顧問税理士はクラウド会計をお使いの方限定でお受けしています

顧問税理士(クラウド会計限定)

同業の方による実務の参考や出典リンクの明記等に基づく適切な引用は歓迎いたしますが、文脈の流用やテキスト・画像等の無断転載は固くお断りします。

ブログ運営ポリシー(著作権保護のためのログの取得についてetc.)

消費税のインボイス制度とは?【以前と何が変わったのか】

先に結論から言うと、インボイス制度が導入されたことで前と変わったのは以下の2点です。

- 消費税の納付税額の計算方法

消費税の仕入税額控除の要件に「取引先から発行を受けたインボイスの保存」が加わった -

取引の際にやりとりする請求書などへの記載事項

「適格請求書=インボイス」に移行することにより、以前よりも書くべき事項が増えた

特に大きな変化は1つ目の「消費税の納付税額の計算方法」です。

が、これについて解説する前に、その前提となる消費税の計算のキホンを改めて確認しておきましょう。

【前提】消費税の計算のキホン

国に払う消費税はどうやって計算するんでしょうか?

その基本的なパターンを文章にすると↓こうなります。

【基本パターン】

売上に含まれる消費税額-仕入や経費の支払いに含まれる消費税額=納付すべき消費税額

【たとえば】

1年間の売上高が550万円(うち消費税50万円)、経費の支払いが220万円(うち消費税20万円)の場合

500,000円-200,000円=300,000円→これを国に納付する

1年間(課税期間ごと)の課税売上げに対する消費税額から課税仕入れ(経費の支払い等)に含まれる消費税額を控除して納付する税額を計算します。

この言葉は以後よく出てくるので、ここでしっかりと押さえておいてください。

控除税額の計算方法のキホン(一般課税と簡易課税)

ただし、上の計算はあくまでも原則的な取扱い(=「一般課税」といいます)で、

- 選択することを事前に税務署に届け出ている

-

基準期間(基本は2年前)の課税売上高が5,000万円以下

これらを満たす場合、仕入税額控除の対象となる金額を概算で計算することができます。

これが「簡易課税制度」です。

たとえば、私のようなサービス業を営む人間が簡易課税制度を選択した場合、先ほどの具体例は以下のように変わります。

【簡易課税制度を選択した場合】

500,000円×50%(サービス業の概算割合)=250,000円

500,000円-250,000円(★ここがさっきと変わる)=250,000円→これを国に納付する

というように、払った消費税の実額(ここでは200,000円)にかかわらず、

概算で計算した250,000円を引くことができるのが簡易課税の大きな特徴です。

みなし仕入率の一覧は以下の国税庁のページをご覧ください。

No.6509 簡易課税制度の事業区分 | 国税庁

また、簡易課税制度を選択すれば必ず得するわけではありません。

概算の控除税額より実際払っている税額の方が多くなる(=簡易を選んだら損をする)ことも当然あり得ます。

インボイスの保存が消費税の仕入税額控除の要件になった

上を踏まえて、「じゃあインボイスで何が変わったの?」というところを具体的に解説していきます。

まずは1つ目の「消費税の納付税額の計算方法」についてです。

インボイス制度導入後は、

仕入税額控除の要件に新たに「取引先から発行を受けたインボイスの保存」が加わりました。

- 取引先が発行したインボイスを保存している場合のみ

-

そのインボイスに記載された税額の控除が認められる

という仕組みです。

と思われたあなた。実はそれが変わっいるんです…。

免税事業者はインボイスを出せない=消費税が払い損になる?

というのも、インボイスは事前に登録を受けた事業者(=「インボイス発行事業者」)しか発行できなくて、しかも、

その登録は課税事業者しか行うことができません。

つまり、免税事業者や一般の消費者はインボイスを発行できないため、

たとえこれらの人たちに消費税を払ったとしても、その分の控除は原則認められません。

簡易課税を選択していれば影響なし

ただ、「原則」ということはそれ以外もありえます。

それが、簡易課税制度を選択している場合です。

仕入税額控除の要件にインボイスの保存が求められるのは一般課税の場合のみで、

簡易課税制度を選択している場合、インボイスの保存なしに概算で仕入税額控除が可能となります。

「事務処理が大変」などの理由で買い手側としてインボイス制度への対応が難しい場合、

簡易課税制度の選択も視野に入れるべきでしょう。

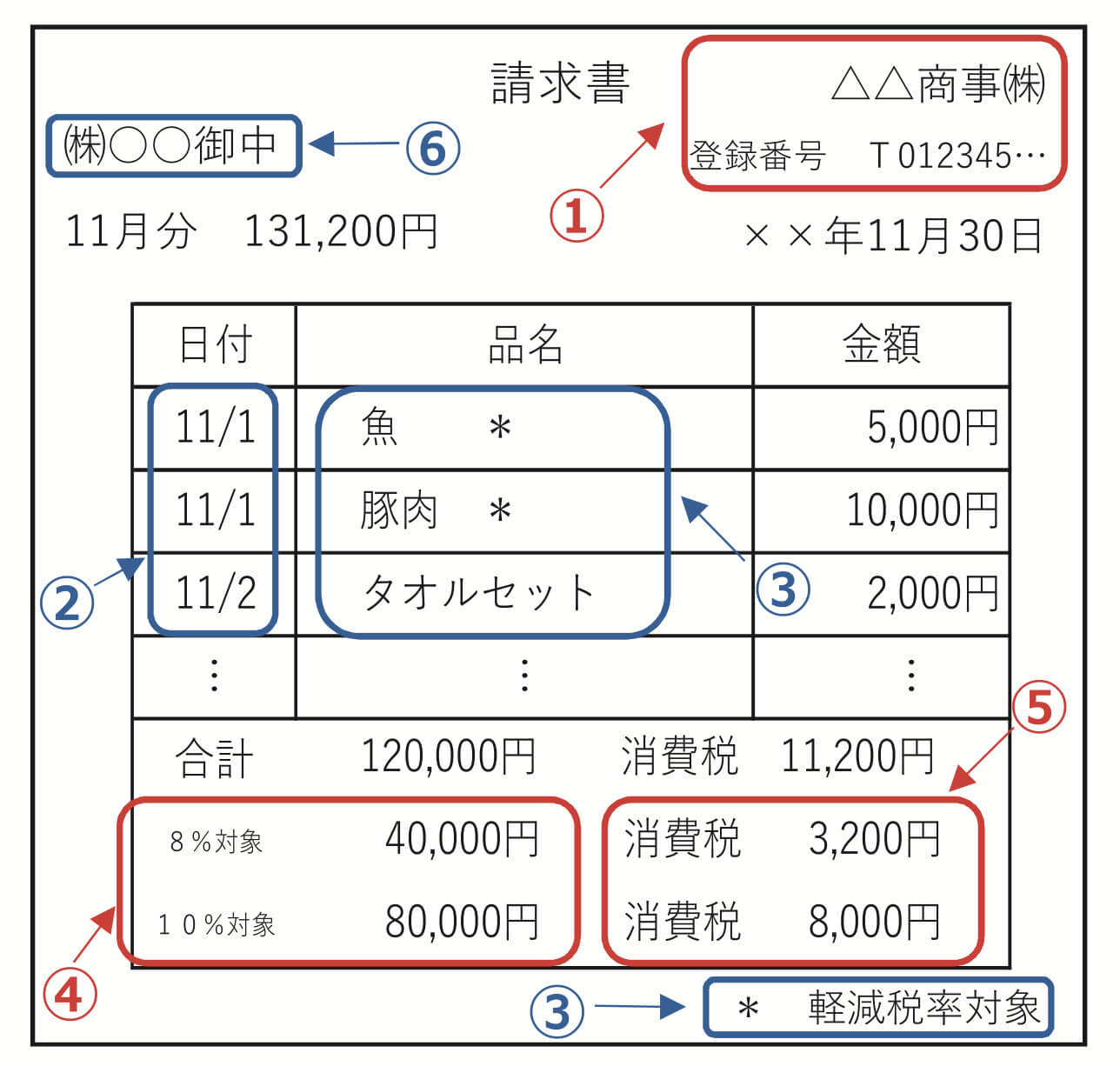

請求書などへの記載事項が増えた

次は「インボイスでここが変わったよ」の2つ目の話です。

インボイス(※具体的には納品書や請求書、領収書などをイメージ)には「これは絶対書かなきゃダメよ」という項目が最大6つ↓定められています。

【インボイスへの記載事項】

- インボイスを発行する事業者の氏名又は名称及び登録番号

- 取引年月日

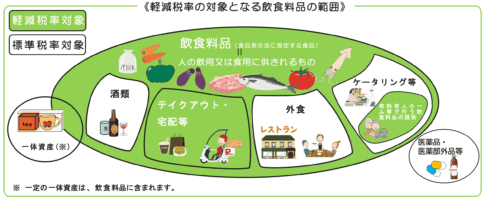

- 取引の内容(軽減税率の対象である場合はその旨)

- 税率ごとに合計した対価の額(税抜又は税込)及び適用税率

- 税率ごとの消費税額等(端数処理は一請求書当たり1回)

-

書類の交付を受ける事業者の氏名又は名称

また、❹❺の適用税率と税率ごとの消費税額等もいずれかのみを記載すればOKです。

太字がインボイス制度導入により新たに記載が義務付けられた項目です。

記載事項のイメージ図は以下をご覧ください。

インボイス発行事業者としての登録番号はもちろん書かなきゃいけませんし、

適用税率(軽減税率8%なのか10%なのか)はもちろん、それぞれの率ごとの消費税額まで書かなきゃいけません。

虚偽記載には罰則あり!受け取った側も要チェック?

上の記載事項は法律で定められているものなので、

「ウソを書く」はもちろん、

「ホントはインボイスを出せない人なのにそれっぽいのを出す」

のも罰則(1年以下の懲役または50万円以下の罰金)の対象です。

また、虚偽記載のインボイスに書かれている税額は控除が認められないので、

買い手側も受け取ったインボイスが正規のものであるかを確認し、

もし間違った記載があれば、発行者に正しいインボイスの再発行を依頼する必要があります。

(結構めんどくさいですが…。)

インボイス制度にどう対応すべき?【売り手の立場として】

ここからは、

「個人事業主やフリーランスはインボイス制度に(売り手として)どう対応すべきなん?」

という点に移ります。

これって登録すべきなんかな…?

そう思っていらっしゃるあなたがどうすべきかは、

今現在あなたが消費税の課税事業者なのか、それとも免税事業者なのかによって変わります。

既に課税事業者(2年前の売上1000万超)である場合

まずは、現在既に消費税の課税事業者だ(2年前の課税売上高が1,000万円を超えている)という人の場合。

この場合は深く考えず、とりあえず登録をおすすめします。

「ウチは100%一般の消費者相手の商売だから、インボイスなんて出せなくても問題ない」

と思っている方も、自分が知らないだけで実は事業者相手の売上があるかもしれないですから。

現在免税事業者(2年前の売上1000万以下)の場合

そして、現在は免税事業者だ(2年前の課税売上高が1,000万円以下である)という人の場合。

この場合、以下のようなさまざまな要因を考慮の上、登録するorしないを決める必要があります。

- 売上先は事業者のみか、一般の消費者のみか、両方が混在しているか

一般の消費者のみであれば登録の必要はない。 - 両方が混在している場合、事業者の割合はそれほど多くないか

多くないのであれば、自社への影響やその事業者との関係性から登録するorしないを検討。 - 売上先に消費税の課税事業者がいるか

いない(すべて免税事業者である)のであれば登録の必要はない。 - 売上先は消費税の簡易課税制度を選択しているか

全員簡易課税を選択しているのであれば登録の必要はない。 -

自分がインボイスを発行しないことによって取引の継続が難しくならないか

売上先から取引の停止や値引きを要求されたりする心配はない?

ひとことで言うと、自分どうこうではなく「相手先がどうなのか」です。

↓下で解説するように、「自分がインボイスを出すかどうか」が相手先の消費税額の計算に直接影響するので、

その点を第一に登録の要否を考える必要がありますね。

免税事業者の3つの選択肢とそれぞれが買い手側に与える影響

免税事業者の場合、選択肢は実質以下の3つと考えられます。

- 課税事業者を選び、インボイスを発行して消費税を請求する

- 免税事業者のまま、消費税は請求しない

-

免税事業者のまま、消費税を請求する

- 相手先に支払った金額(消費税込み):550円

- 消費税額の計算:100円-50円=50円

- キャッシュアウト:❶+❷=600円

- 相手先に支払った金額(消費税なし):500円

- 消費税額の計算:100円-0円=100円

- キャッシュアウト:❶+❷=600円

- 相手先に支払った金額(消費税込み):550円

- 消費税額の計算:100円-0円=100円

- キャッシュアウト:❶+❷=650円

- 令和5年(2023年)10月1日〜令和8年(2026年)9月30日

…インボイス発行事業者以外からの課税仕入れの80%控除可能 -

令和8年(2026年)10月1日〜令和11年(2029年)9月30日

…インボイス発行事業者以外からの課税仕入れの50%控除可能 - 課税事業者を選択する

(「課税事業者選択届出書」を税務署に提出) - インボイス発行事業者の登録申請をする

(「インボイス発行事業者登録申請書」を税務署に提出) - 登録完了・インボイスの発行が可能に

- 年の途中からでもインボイス発行事業者となることができる

-

事前の届出なしに、届出書の提出日の属する年から簡易課税制度を適用できる

- 消費税の納付税額の計算方法

消費税の仕入税額控除の要件に「取引先から発行を受けたインボイスの保存」が加わった -

取引の際にやりとりする請求書などへの記載事項

「適格請求書=インボイス」に移行することにより、以前よりも書くべき事項が増えた - 消費税が8%になる「食品」とは?10%との違いを詳しく解説

- 【講演しました】京都司法書士会研修会「消費増税と軽減税率・インボイス制度が司法書士業務に与える影響」

- 消費税の税込表示(総額表示)が再び義務化へ。何が変わった?

- 「開業届さえ出せば副業でも事業所得で確定申告OK」の勘違い

- 提供しているサービス

- 「税理士に確定申告をお願いしたい」という方へ

確定申告代行(単発のご依頼) - 「わからない点を単発で相談したい」という方へ

単発の税金相談 - 顧問税理士はクラウド会計をお使いの方限定でお受けしています

顧問税理士(クラウド会計限定)

- 「税理士に確定申告をお願いしたい」という方へ

- セミナー研修講師や執筆のご依頼もお受けできます

- 事務所の特徴(強みや大切にしていること)

おそらく今❸の状態の免税事業者さんが一番多いのではないかと思いますが、

実は、インボイス制度開始後は買い手にとって一番迷惑となるのが❸の人なのです(^^;

というのも。

上の3つのうち、買い手にとって最もお金が出ていってしまうのが❸だからです。

年間の取引が売上1,000円(+消費税100円)、仕入500円(+消費税50円)の各1件だけという事業者さん(一般課税)の消費税の計算を例に、

❶〜❸で買い手のキャッシュアウトがどう違うのかを考えてみると。

【❶課税事業者を選び、インボイスを発行して消費税を請求する場合】

※相手先に支払った消費税分50円は仕入税額控除ができる

【❷免税事業者のまま、消費税は請求しない場合】

※控除できる税額はないが消費税も払っていないのでキャッシュアウトは❶と変わらない

【❸免税事業者のまま、消費税を請求する場合】

※50円に対するインボイスが無いため仕入税額控除は認められない

→相手先に支払った消費税50円分丸々キャッシュアウトが増えてしまう

この状態で❸の人と取引しようと思う人が果たしてどれだけいるのかと思うと…(^^;

「免税事業者殺しのインボイス制度」と巷で呼ばれる理由がここにあります。

経過措置はあるけれど…負担となるのは変わりなし

ただ、❸の計算については、インボイス制度がはじまったらいきなり控除額ゼロ!ではなく、

制度導入後6年間は控除額を段階的に引き下げる経過措置が設けられています。

【経過措置の内容】

とはいえ。

2割(最初の3年間)、5割(その後の3年間)と引けない部分の金額が出ること自体は変わりないですし、

この経過措置を受けるためには買い手の帳簿(会計ソフト等)にその旨の記載が必要。

つまり、どうやっても相手先に手間をかけてしまう事実は変わらないわけです。

免税事業者がインボイス発行事業者となるために必要な手続き

なお、これまで述べてきたとおり、免税事業者のままではインボイス発行事業者にはなれません。

免税事業者がインボイス発行事業者となるためには、通常であれば

という流れが必要ですが、

令和11年(2029年)9月30日の属する課税期間(=個人の場合は同年12月末)までに登録を受ける場合、❶課税事業者選択届出書の提出は不要となっています。

(=❷インボイス発行事業者の登録申請をすれば課税事業者を選択したものとして取り扱ってくれる)

その他、

といった特例措置も同日まで生きています。

また、インボイス登録をした場合は発行する請求書や領収書に上で解説した記載事項が全部書かれている必要があるので、こちらも忘れずにチェックをお願いします。

まとめ:制度を正確に理解し、間違いのない対応を

以上、長くなりましたが、この記事では令和5年(2023年)10月1日から始まっている消費税のインボイス制度について、

などといった点について、売り手・買い手それぞれの視点に立って解説してみました。

また、インボイス制度導入で変わった点も↓改めて紹介しておきます。

これだけ長文でも、実はまだまだ書き足りないぐらいなんですよね…。

それだけややこしい制度なので、わからないことがあれば迷わずお近くの税理士にお問い合わせください。

(私じゃなくても全然いいので笑)

最後に、インボイス制度についてはいろんなところから広報資料が出ていますが、

国税庁HPなど「これは読んでおいた方がいいんじゃないかなぁ」と思うページを以下に貼っておきますので、

興味があれば覗いてみてください。

特集 インボイス制度 | 国税庁

免税事業者及びその取引先のインボイス制度への対応に関するQ&A:公正取引委員会

【関連記事】

元予備校講師の経験を活かし、わかりやすいアドバイスでお困りごとを解決します。

会計ソフトはクラウド推し。オンライン対応ももちろん可能です。