競馬の馬券の払戻金には所得税と住民税という2つの税金がかかります。

国に払うのが所得税、住んでいる地元自治体に払うのが住民税です。

それでは、競馬の馬券に対してこれらの税金がいくらから&どれだけかかるのか、その計算の仕組みはご存じですか?

2015年には、競馬ファンには有名な「外れ馬券が経費になる」例の判決もありました。

でも、

と思っている方も多いのではないでしょうか。

この記事では、

「高額の払戻金をゲットしたのでいくら税金がかかるのか知りたい」

という方はもちろん、

「WIN5で高額配当が出たので気になって見にきた」

なんて野次馬な方まで(むしろこっちばかりのハズ笑)、馬が好きで一口馬主もやっている税理士がその辺を詳しく解説してみます。

10,000字を超える長い記事なのでざっくりした結論↓もご用意しました。

【この記事のポイント】

- 払戻金の全額が課税対象、ではない

「一時所得」として課税されるので、もうけが50万円を超えてはじめて税金がかかる。

また、どれだけ当たっても税金の課税対象は払戻金額の半分以下となる。

(そしてそこに税率(↓3つめ参照)がかかる) - 外れ馬券は経費にならない

引けるのは払戻金に直接対応する1点の購入費用だけ。 - 税率は所得税と住民税合わせて最低15%〜最高55%

税率がいくらになるかはその人自身の1年間のもうけの「総額」で決まる。

(多ければ多いほど税率が上がる仕組み)

それぞれの項目にリンクを貼っているので、

「ここだけピンポイントで知りたい」

という方はそこを拾い読みしてください。

この記事を書いた人

税理士試験大手予備校の元講師で、事務所開業後は所得税などの研修会講師を数多く担当。

Macユーザーで、クラウド会計を活用したスモールビジネス支援にも力を入れています。

詳しいプロフィール(経歴や活動実績など)

【提供サービス】

- 「確定申告をお願いしたい」という方へ

確定申告代行(単発のご依頼) - 「わからない点を単発で相談したい」という方へ

単発の税金相談 - 顧問税理士はクラウド会計をお使いの方限定でお受けしています

顧問税理士(クラウド会計限定)

同業の方による実務の参考や出典リンクの明記等に基づく適切な引用は歓迎いたしますが、文脈の流用やテキスト・画像等の無断転載は固くお断りします。

ブログ運営ポリシー(著作権保護のためのログの取得についてetc.)

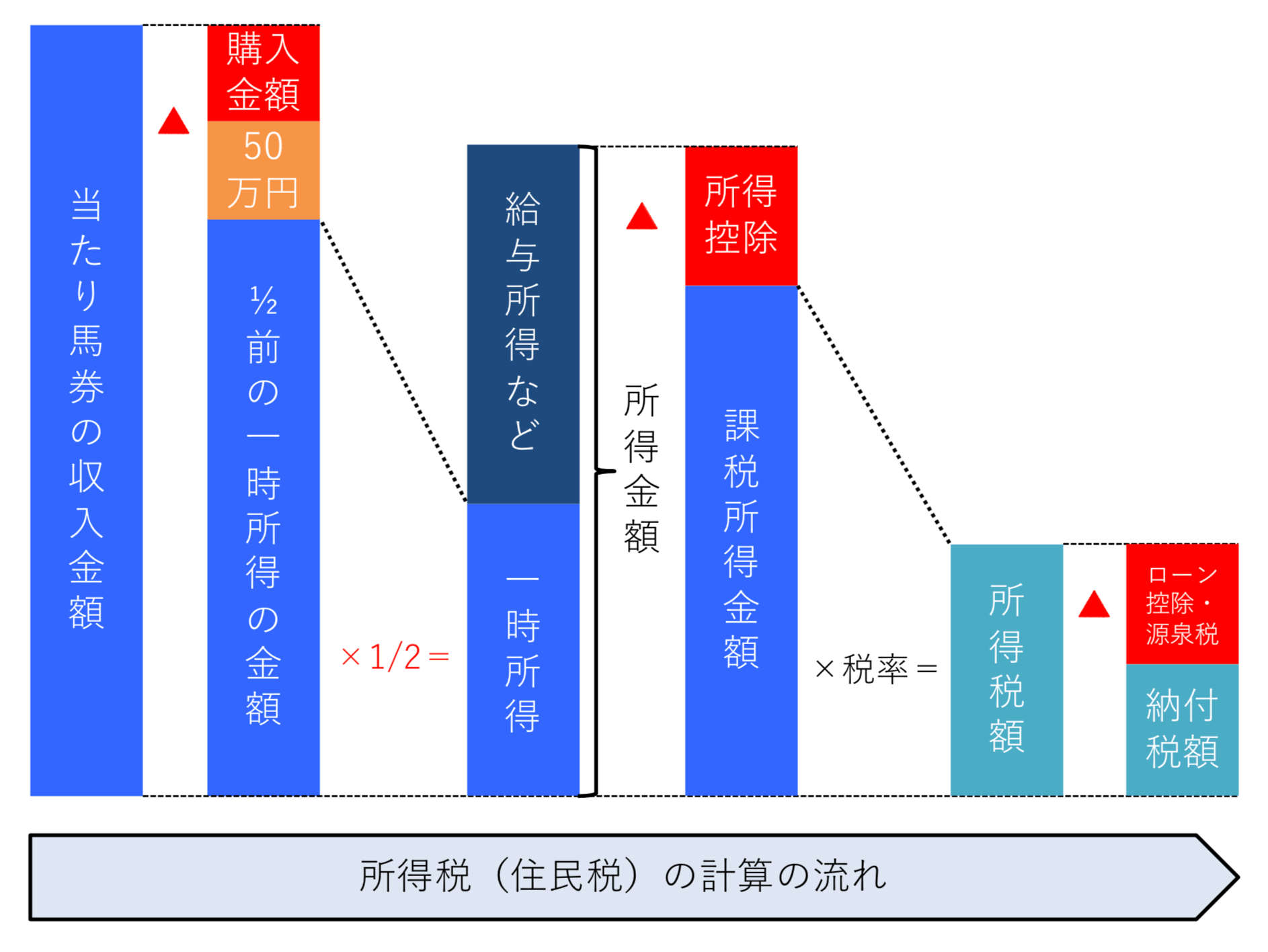

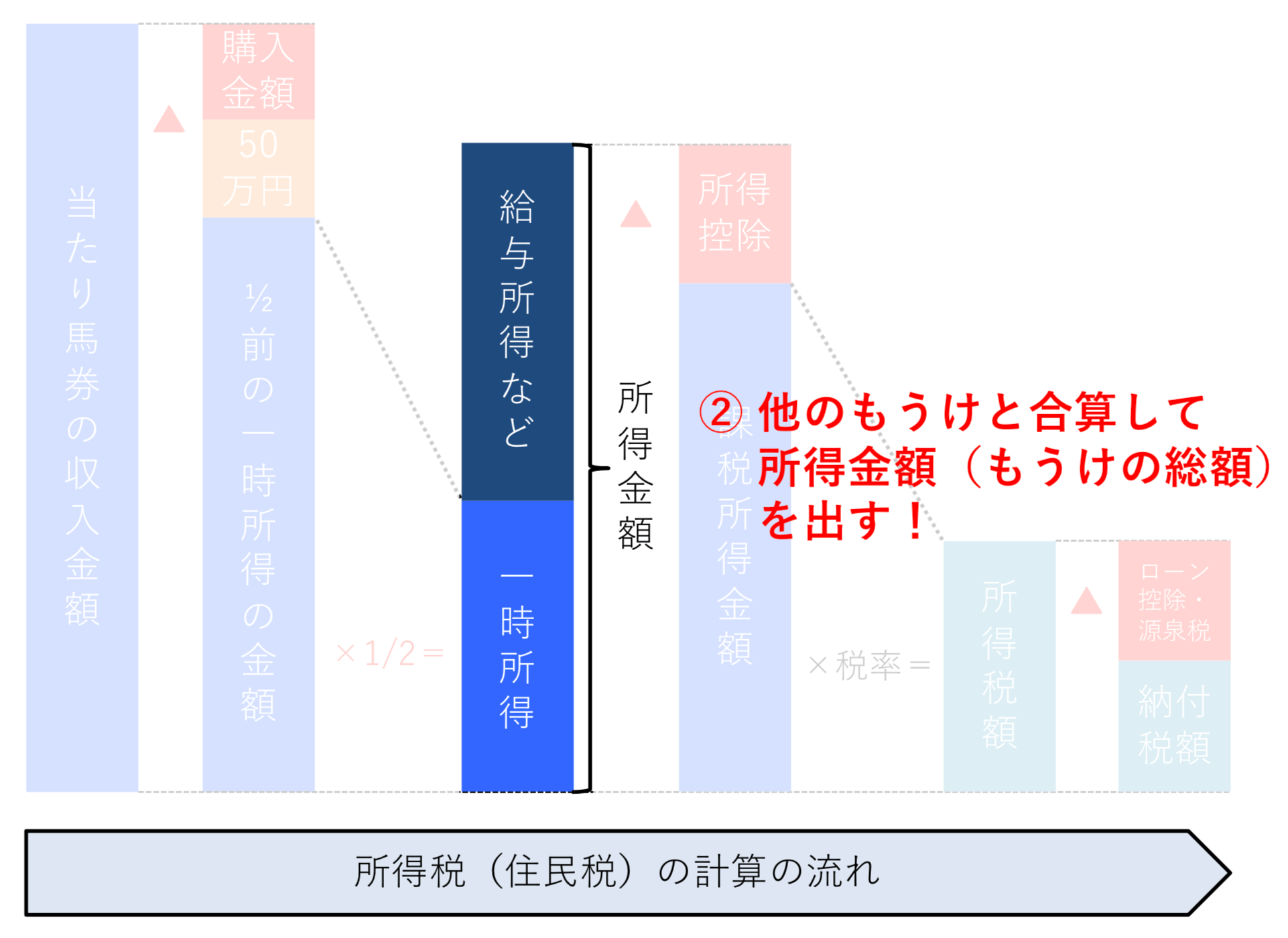

競馬の税金計算の流れ(全体像)

まずは今から解説していく内容の全体像をかんたんな(?)図を使ってご紹介します。

一番左の「当たり馬券の収入金額」から一番右の「納付税額」に至るまで、いろんなことをやっていきます。

上の図で示した流れを文章にすると以下の5つになります。

【馬券の払戻金に対する所得税や住民税の計算の流れ】

- 馬券の払戻金に対するもうけの金額(=「一時所得」)を出す

- ❶を他のもうけ(給与所得・事業所得など)と合算して「所得金額」を出す

- ❷から「所得金額」から配偶者控除などの「所得控除」を引いて「課税所得金額」を出す

- ❸に対して所得税・住民税の税率をかけて税額を出す

-

❹から住宅ローン控除や源泉所得税、ふるさと納税(住民税のみ)などを引いて最終的な納付税額を求める

→これを国や自治体に納付する(所得税:翌年3/15まで、住民税:翌年4月以降)

以下、順番に見ていきましょう!

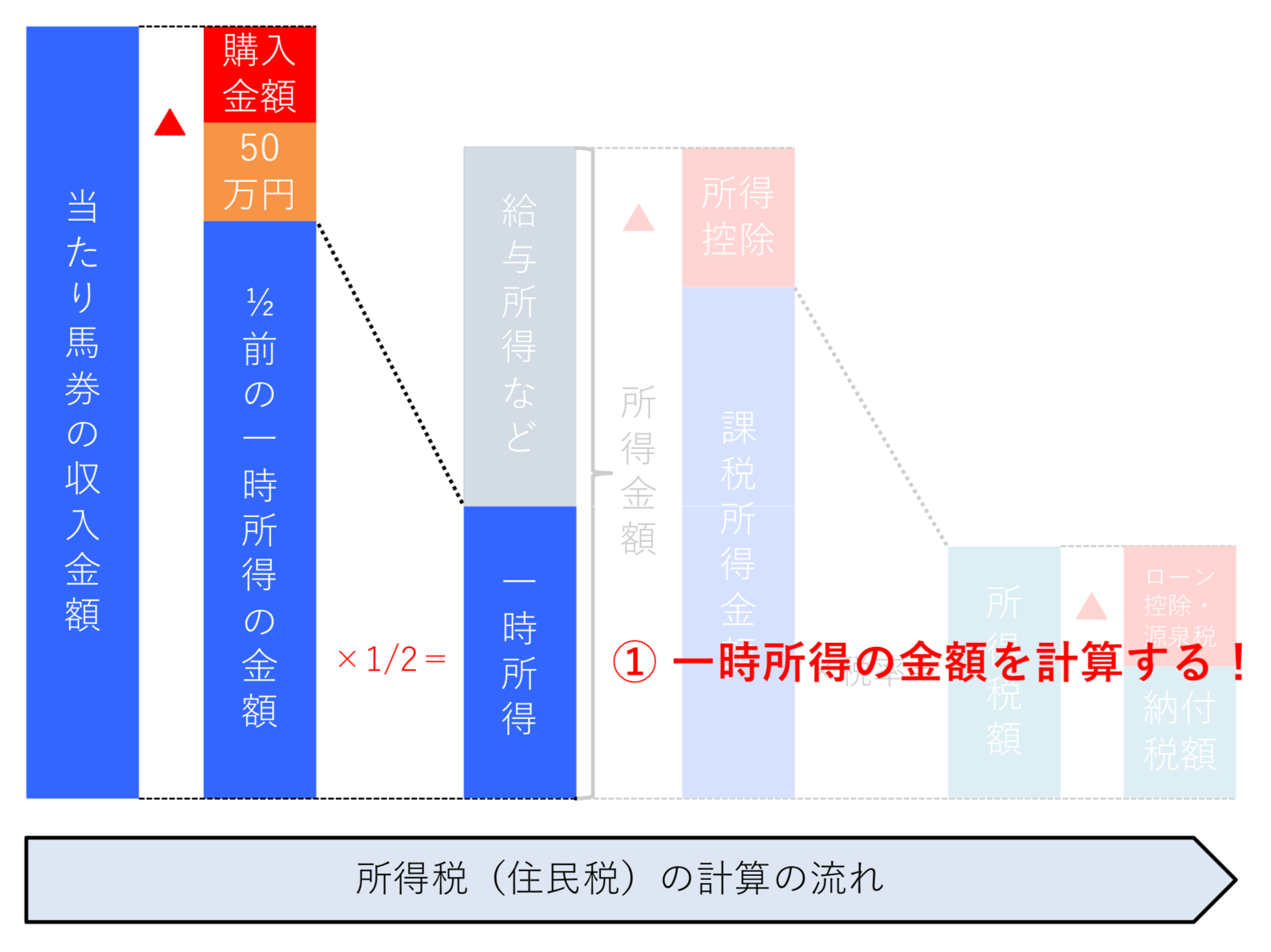

1.馬券の払戻金に対するもうけの金額(一時所得の金額)を出す

まずやることは、当たり馬券で出たもうけの金額=一時所得の金額を出すことです。

競馬の馬券の払戻金は「一時所得」として税金を計算します。

所得税の一時所得とは?

所得税(以下、住民税もこれに含めます)というのは、

「個人が1年間(1/1〜12/31まで)で稼いだ所得(=もうけ)に対してかかる税金」

です。

そして、所得税の計算の最も大きな特徴は、

1年間で稼いだ所得(もうけ)の種類や性質に応じて10個の異なる計算方法(=「所得区分」と呼んでいます)を設けている点にあります。

どんな種類があるのかをカンタンな解説とともに挙げてみると、

- 利子所得…預金の利子をもらったことによるもうけ

- 配当所得…株式などの配当金を受け取ったことによるもうけ

- 不動産所得…不動産を貸し付けたことによるもうけ

- 事業所得…事業を営んだことによるもうけ

- 給与所得…給与や賞与をもらったことによるもうけ

- 退職所得…退職金をもらったことによるもうけ

- 山林所得…山林業を営んだことによるもうけ

- 譲渡所得…事業以外で物を売ったことによるもうけ

- 一時所得…突発的・偶発的に生じたもうけ

-

雑所得…上の9つのどれにもあたらないもうけ

この10個です。

身近なのは「給与所得」「事業所得」「不動産所得」あたりですよね。

わざわざ10個に分ける理由は、もうけの質(継続的に生ずるのか突発的なのか、何に起因して発生したもうけか、など)に応じた最適な課税をしたい、との意図からです。

一旦10個に分けてそれぞれの方法でもうけの金額を計算して、その合計に税率をかける、という流れを踏みます。

競馬の馬券の払戻金は一時所得にあたる

そして、競馬の馬券の払戻金は基本的に、上の10個のうち下から2つ目の「一時所得」という区分で課税されます。

これには根拠みたいなものももちろんありまして、

「所得税基本通達34-1」という、国税庁が

「一時所得として課税するのには例えばこんなんがありますよー」

と公表している文章に↓こう書かれています。

次に掲げるようなものに係る所得は、一時所得に該当する。

(2) 競馬の馬券の払戻金、競輪の車券の払戻金等

(以下略)

バッチリと「競馬の馬券の払戻金は一時所得」と書いてありますので、基本的に払戻金は「一時所得」で課税です。

「一時所得」というのは、上でも紹介したように、単発で発生して、しかも偶然性が強いもうけが入る所得区分です。

馬券の払戻金って確かにそんな類のもうけですよね。

省略している文章の詳しい内容(一時所得じゃなくなる場合の要件)については「競馬の税金裁判で国が再び敗訴!「外れ馬券は経費=雑所得」の基準はどう変わった?」という別記事で解説しています。

一時所得の計算方法(払戻金が100万円なら?)

では、一時所得の課税対象額はどうやって計算するのかというと。

↓こんな算式を組め!と決められています。

【一時所得の計算式】

(1) 総収入金額(=払戻金の額)

(2) その収入を得るために支出した金額(=払戻金に対する馬券の購入額)

(3) 特別控除(最高500,000円)

(4) (1)-(2)-(3)

※正しい一時所得はここまでを指しますが、以下、分かりやすさ重視で(5)までとして話を進めます。

(5) (4)×1/2

当たり馬券の払戻金の額から、

- その払戻金に対応する馬券の購入額と

- 最大50万円の特別控除を引いたのちに

-

その金額を1/2します。

って、文章だけだと全然ピンときませんよね(^^;

具体的にはいくら?

こういう時は実際の数字に当てはめてみるに限ります。

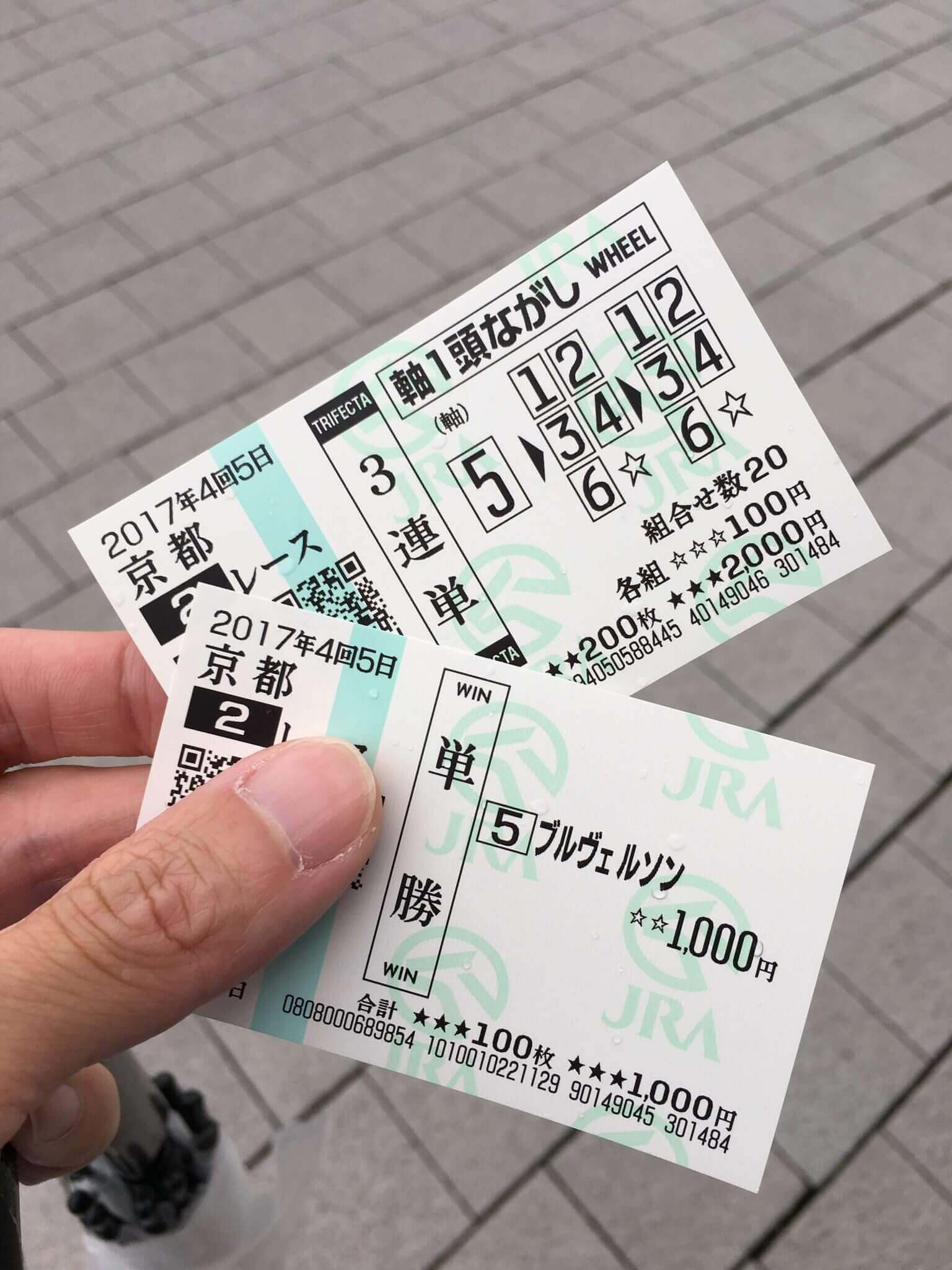

↓こちらは私の一口出資馬・ブルヴェルソンが初勝利を挙げたときに買っていた当たり馬券です。

「金額がショボい」というツッコミは無しの方向で(^^;

1番人気だったので実際の払戻金は超絶安かったんですが、

もし奥に写っている馬券(3連単の1着流し・合計点数20点@100円)で100万円の払戻金をゲットした場合、課税対象額はいくらになるのかというと。

【20点買い@100円(購入金額2,000円)で100万円の払戻金をゲットした場合の課税対象額】

(1) 総収入金額

1,000,000円

(2) その収入を得るために支出した金額

100円

(3) 特別控除

500,000円

(4) (1)-(2)-(3)=499,900円

(5) (4)×1/2=249,950円

というわけで、100万円の払戻金の約25%である249,950円が一時所得として課税対象となります。

じゃあ、もし払戻金が1,000万円だった場合は?

【20点買い@100円(購入金額2,000円)で1,000万円の払戻金をゲットした場合の課税対象額】

(1) 総収入金額

10,000,000円

(2) その収入を得るために支出した金額

100円

(3) 特別控除

500,000円

(4) (1)-(2)-(3)=9,499,900円

(5) (4)×1/2=4,749,950円

1,000万円の約半分である4,749,950円が一時所得として課税対象となります。

- 100円で100万円を当てた場合の課税対象額は約25万円(約25%)

-

100円で1,000万円を当てた場合の課税対象額は約475万円(約47%)

以降、どれだけ高額の馬券が当たっても税金の対象になるのは払戻金の半分以下で済みます。

50万円特別控除+金額が1/2=他の所得よりもオイシイ

そうなんですよ。

冒頭にも書いたように、払戻金の全額に課税されるわけではないんです。

一時所得は他のもうけよりも有利な計算ができまして、

- 50万円が特別控除として引ける=もうけが50万円を超えないと課税されない

-

税率をかける前に金額が1/2になる

という特徴があります。

これは、

「偶然ドカンと手に入れたもうけにまでがっつり課税するのはさすがにかわいそう」

と国が配慮してくれていることの現れでもあります。

これが、税金計算上の馬券のもうけ(=一時所得)の出し方の基本形です。

- 保険の満期金や一時金のうち、受取保険金と支払保険料の差額

- 法人から贈与を受けた金品(ふるさと納税の返礼品など)

-

クイズや懸賞の賞金など

も含まれるので、もしこれらがある場合はこれらを含めて計算しなきゃいけない点も頭に入れておいてください。

馬券の一時所得計算上の2つの注意点

ただ、上の2つの具体例をよく見てみると。

「支出した金額」として引いている金額が2,000円ではなく100円になっています。

この点を含めて、

競馬の馬券の払戻金を一時所得として計算する上では注意すべき点が2つあります。

その1:外れ馬券は経費にならない!

1つ目としてまず挙げたいのが、結構有名な「外れ馬券は経費にならない!」という話です。

税金計算上経費として引けるのは、あくまでもその収入を得るために直接支出した金額に限られます。

上の例で言えば、100万円や1,000万円の払戻金を得るために投じた購入金額は2,000円。

それでも、一時所得の計算の中で「支出した金額」として引けるのは払戻金に直接対応する1点の購入費用(100円)だけとなります。

「その収入を生じた行為をするため、又はその収入を生じた原因の発生に伴い直接要した金額に限る。」

と決められていて、上の考えはこの決まりに基づいています。

我々の感覚では「20点流しで買ったからこそ当たったんやん!」て感じですよね(^^;

でも、税法の計算ではそんな感覚は通用しません。

引けるのはあくまでも「収入に直接対応する金額」だけであり、それはこの例では2,000円ではなくたったの100円です。

競馬の馬券の払戻金が一時所得になる最大の問題点はここですね。

2015年の「外れ馬券が経費になる」裁判もこれがために争われたようなものでした。

その2:年間収支は関係無し。当たった分だけを拾い出して要申告!

あと、私自身がよく受ける質問として、

というのがあるんですが、これは正しくないです。

たとえ年間収支がマイナスでも、ドカンと当たって高額配当をゲットしたのであれば、その払戻金だけを対象として一時所得の申告が必要です。

冒頭で紹介したように、一時所得は「突発的・偶発的に生じたもうけ」を対象としていて、我々競馬ファンが娯楽として買った馬券で得たもうけはまさにこんな種類のもうけです。

そして、一時所得に該当する場合、すぐ上にも書いたように、ハズレ馬券は経費として考えません。

つまり、我々の感覚の「馬券の年間収支」と税金計算上の年間収支は全く違うんです。

(我々の感覚以上に圧倒的にもうけが出てしまっている、ということ。)

本当ならば、当たった馬券だけを拾い出して年間収支を計算して、それが50万円を超えるのならみんな税金の申告が必要なんですが、

国もそこまでは追いきれない(+追いかけるつもりも多分無い)ので、せめてドカンと当たったときだけでもちゃんと申告しましょうね、ということです。

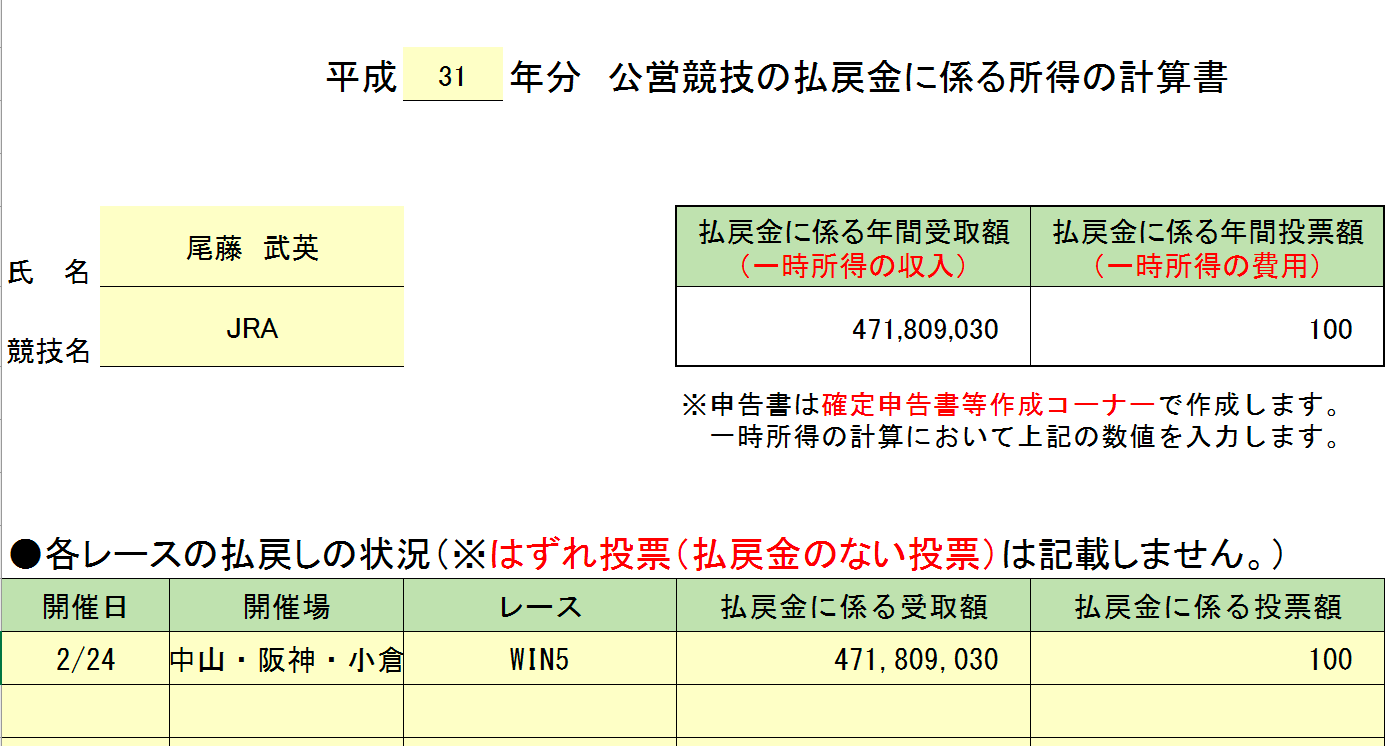

2019年1月に国税庁が計算フォームを公開【詳しくは別記事にて】

ちなみに、2019年の1月には国税庁のホームページで「公営競技の払戻金に係る所得の計算書」というExcelシートが公開されています。

↓このように、1年間の馬券の払戻金の収入と経費を集計するためのものです。

このシートにも上で紹介した2つの注意点はしっかりと反映されています。

これの詳しい使い方は「国税庁が「公営競技の払戻金に係る所得の計算書」を公開」という別記事で解説していますので、興味のある方はどうぞ。

以上ここまで、税金計算上の馬券のもうけの出し方(=当たり馬券に対する一時所得の計算方法)を詳しく解説してみました。

2.他のもうけと合算して「所得金額」を出す

ここから先は「一時所得を出したあと」に話が移ります。

上のように、249,950円や4,749,950円という一時所得の金額が出たら、

お次はその人の年間の「所得金額」を出します。

具体的には、

- サラリーマンなら給与所得

- 個人事業主なら事業所得

- 地主や家主なら不動産所得

-

副業収入や一口馬主の配当金がある場合は雑所得

などがある場合、それらの所得と一時所得を合算して、その人自身の年間のもうけの総額を出します。

合計所得金額の詳しい求め方は↓以下の記事で解説しています。

合計所得金額とは?年末調整や確定申告の重要用語を徹底解説

また、不動産(土地建物)や株式を売って出たもうけ、FX取引で出たもうけなど(=分離課税の対象となるもの)は合算の対象にはしません。

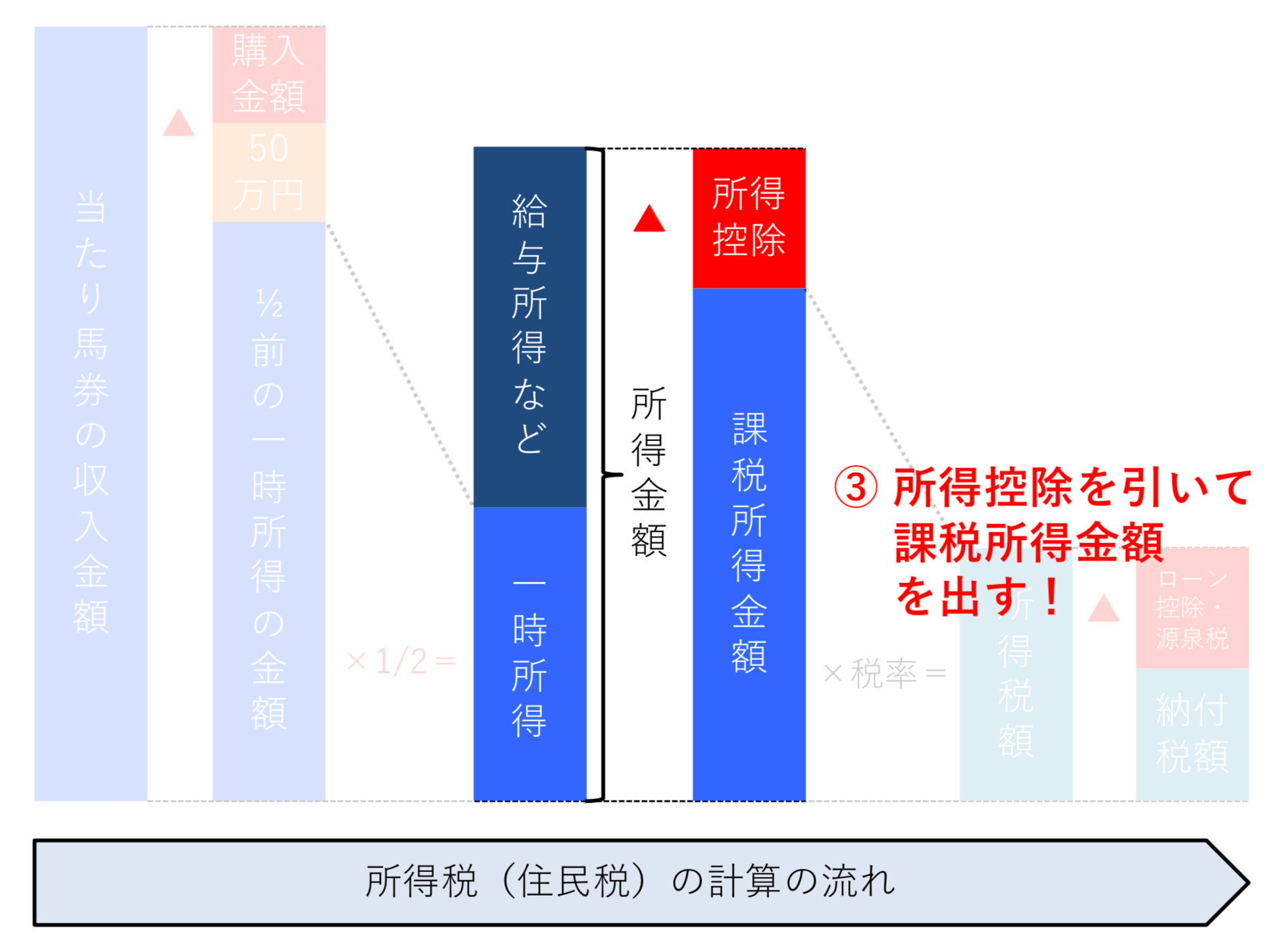

3.所得金額から「所得控除」を引いて「課税所得金額」を出す

所得金額が出たら、そこから「所得控除」の金額を引いて「課税所得金額」を出します。

「課税所得金額」というと難しく思えますが、

「税率をかける対象となるもうけの金額」と考えていただければ(^^

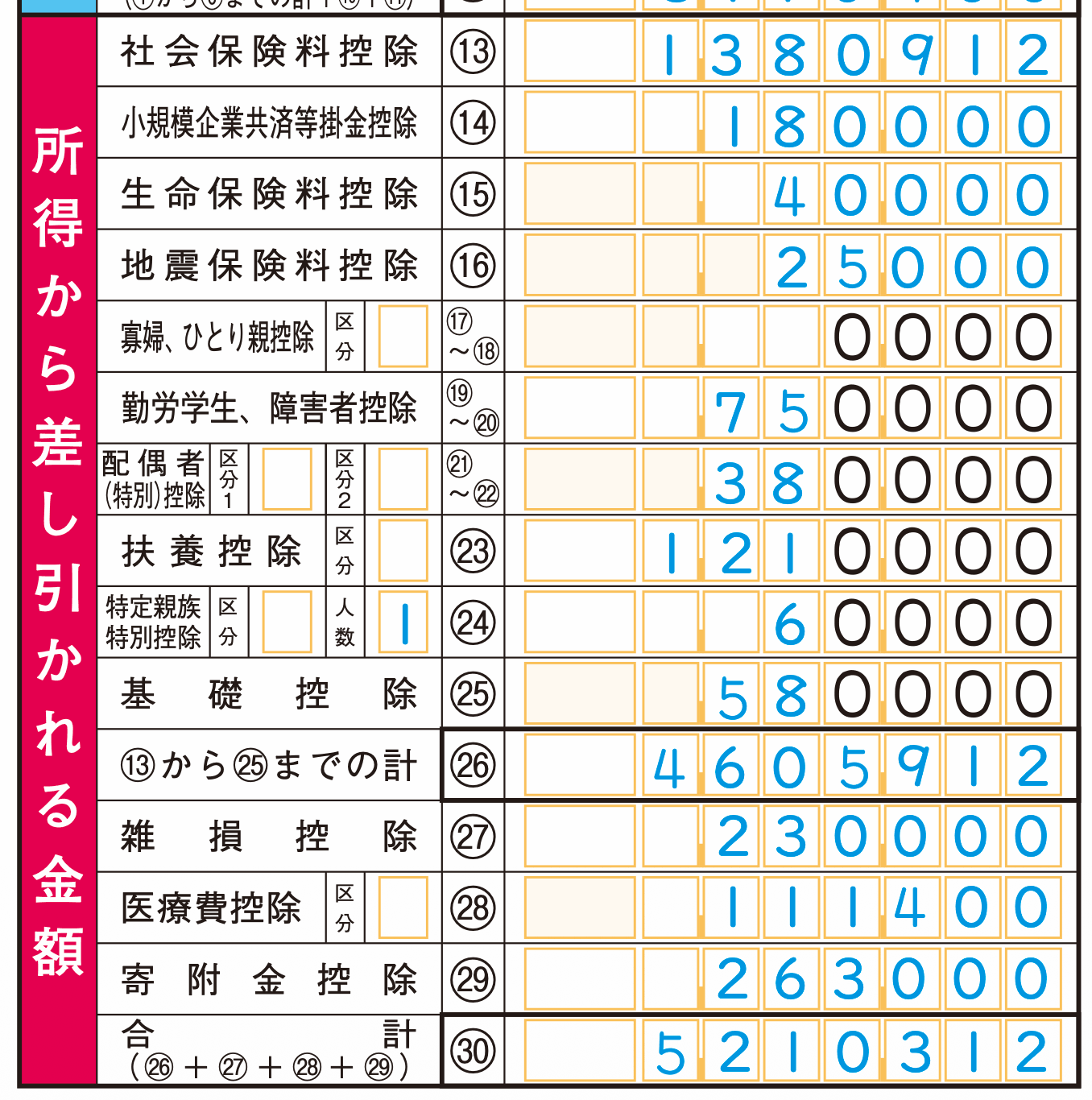

所得控除の代表例は、社会保険料控除、生命保険料控除、医療費控除、寄附金控除(ふるさと納税)、配偶者控除、扶養控除、基礎控除などです。

↓確定申告書第1表でいうと、左下の「所得から差し引かれる金額」の欄に出てくる項目ですね。

(国税庁「令和7年分 所得税及び復興特別所得税の確定申告の手引き」PDFより引用)

ここまでの流れを具体例に当てはめてみると、

- 馬券の一時所得が4,749,950円

(100円で1,000万円の払戻金をゲットした) - 給与所得の金額が300万円

(※給与収入から給与所得控除額を引いた後の金額です。年収ベースだと442万円程度) -

所得控除の金額が100万円

という人の課税所得金額は、

(1) 一時所得の金額

4,749,950円

(2) 給与所得の金額

3,000,000円

(3) 所得控除の金額

1,000,000円

(4) 課税所得金額

(1)+(2)-(3)=6,749,000円(千円未満切り捨て)

となります。

(いわゆる「年収の壁の改正」というやつです。)

どう変わった?など、詳しい内容は「年収103万円の壁は136&178万円へ。2026年からの変更点まとめ」という記事で解説しています。

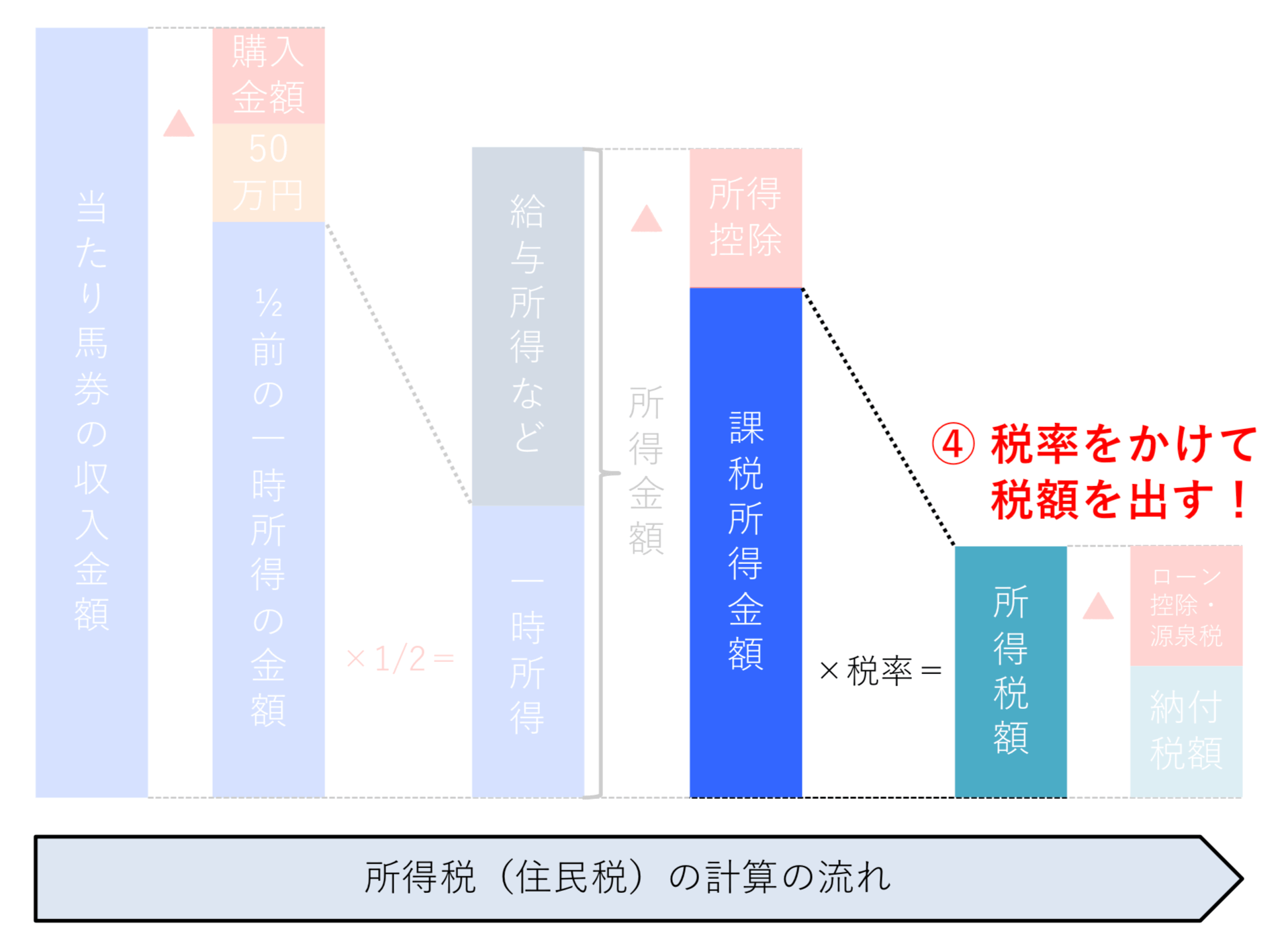

4.課税所得金額に対して税率をかける

6,749,000円という課税所得金額が出たら、

お次はこの金額に対して所得税と住民税、それぞれの税率をかけて税額を出します。

競馬の税率は所得税住民税合わせて最低15%〜最高55%

ではその税率はいくらになるのかというと。

もうけに対する税率は所得税・住民税ごとに

- 所得税=最低5%〜最高は45%まで、その人の1年間のもうけの総額に応じて変動

-

住民税=一律10%で固定

と決まっています。

もうけの総額ごとの税率の違いをざっくり表にまとめると↓こんな感じになります。

(スマホでご覧の場合、横にスクロールさせて見てください。)

| その人の1年間のもうけの総額 (課税所得金額) |

所得税率 | 住民税率 | 所・住の税率合計 |

| 195万円以下 | 5% | 10% | 15% |

| 195万円超 330万円以下 | 10% | 20% | |

| 330万円超 695万円以下 | 20% | 30% | |

| 695万円超 900万円以下 | 23% | 33% | |

| 900万円超 1,800万円以下 | 33% | 43% | |

| 1,800万円超 4,000万円以下 | 40% | 50% | |

| 4,000万円超 | 45% | 55% |

具体的な税率の計算例

具体的に税額を計算してみましょう。

課税所得金額が6,749,000円の場合だと、

- 所得税(上から3つ目の区分に該当)

6,749,000円×20%-427,500円=922,300円 - 住民税

6,749,000円×10%=674,900円 - 合計

922,300円+674,900円=1,597,200円

合計1,597,200円の税金がかかる、ということになります。

所得税は各税率ごとに控除額(20%の場合は427,500円)が設定されていて、これを控除した金額が税額となる一方、

住民税は一律10%(道府県民税+市町村民税の合計)をかけるだけです。

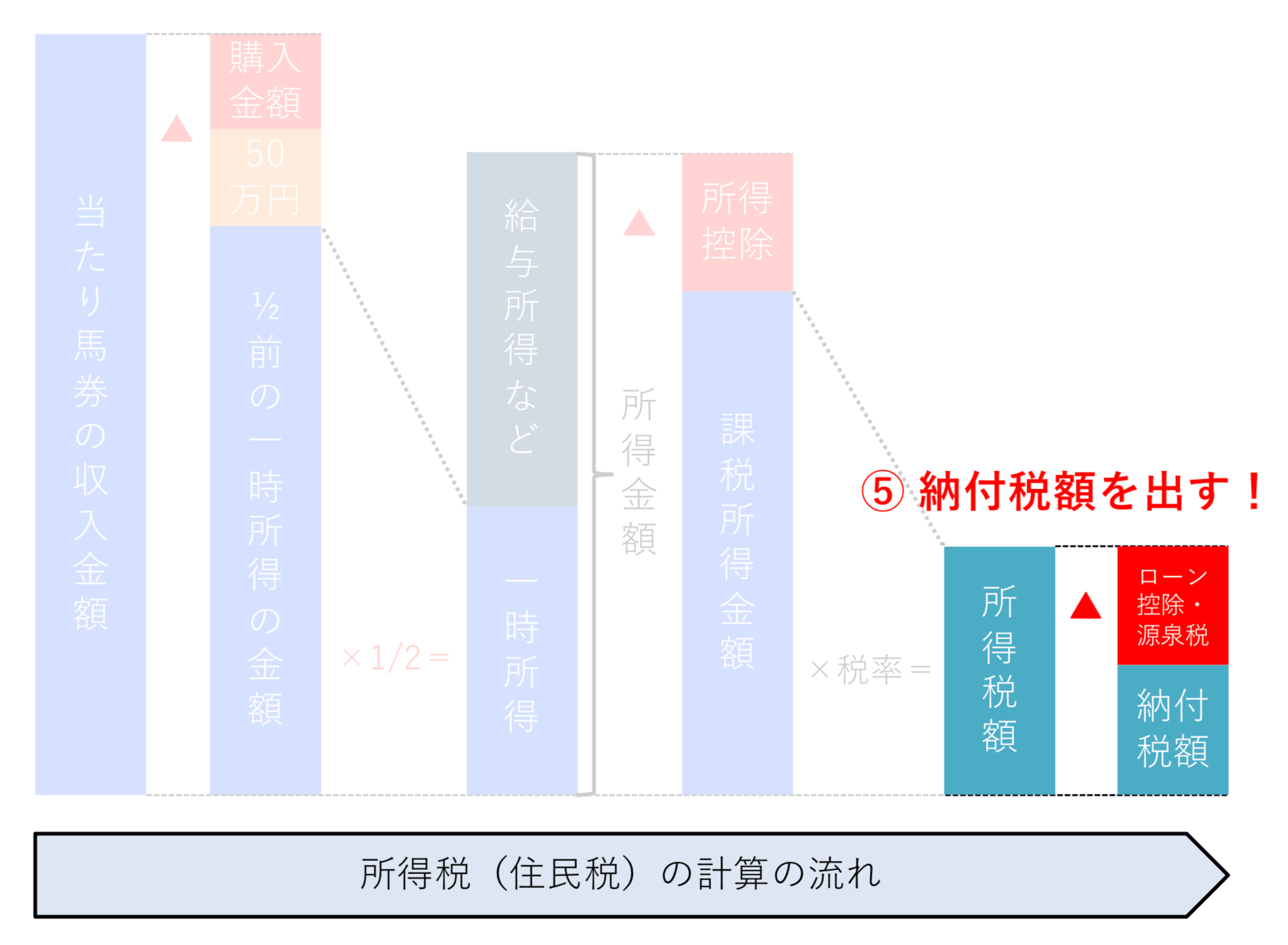

5.税額から住宅ローン控除や源泉所得税などを引いて納付税額を求める

上で税額は出ましたが、実際に支払う税額を求める作業はこれで終わりではありません。

もし、

- 住宅ローン控除の適用を受ける場合

- 期中に給与や報酬などから控除された源泉所得税や予定納税額がある場合

-

ふるさと納税額がある場合(住民税限定)

には、それらの金額を上の❹で求めた税額から控除します。

控除してなお残額が残る場合はその税額(100円未満切り捨て)を納付、

引ききれずにマイナスになる場合にはその金額が還付されます。

(ただ、馬券が当たって申告する場合はほぼ100%納付になるかと…。)

馬券のもうけの有無での税額の違い【ここまでのまとめ】

以上❺をもって所得税と住民税の計算は終わりとなりますが、

ここまでめっちゃ長いので(笑)主に❷〜❺までの計算の流れを具体例でもう一度整理しておきましょう。

【馬券のもうけがある場合(馬券の収入金額1,000万円)】

- 所得金額の計算(【計算の流れ❷】)

給与所得300万円+一時所得475万円=775万円 - 課税所得金額の計算(【計算の流れ❸】)

775万円-100万円(所得控除)=675万円 -

所得税額+住民税額の計算(【計算の流れ❹❺】)

675万円×約30%-42万円=160万円

年間約1,450万円の収入金額に対して160万円の税金がかかる計算となります。

ちなみに、馬券が当たっていない場合の税額は↓こうなります。

【馬券のもうけがない場合】

- 所得金額の計算(【計算の流れ❷】)

給与所得300万円 - 課税所得金額の計算(【計算の流れ❸】)

300万円-100万円(所得控除)=200万円 -

所得税額+住民税額の計算(【計算の流れ❹❺】)

200万円×約20%-10万円=30万円

というように、年間450万円の給与収入(=給与所得300万円)がある人が年間1,000万円分の馬券を当てた場合、

給与だけだと450万円の収入に対して約30万円の税金で済むところが、

1,000万円の馬券を当てたことで税金の額は130万円ほど増える(課税割合13%)ことになります。

これを高いと思うか安いと思うかはあなた次第…(笑

税金がいくらになるかは人それぞれ。所得や控除の多少で変わる

ここまで見てきたように、「競馬の馬券の払戻金にいくら税金がかかるのか」は、

- 馬券自体のもうけ(一時所得)

-

馬券以外のもうけ(給与所得や事業所得など)

それぞれの金額の大きさ(1年間のもうけの総額)に左右されます。

また、もっと言えば、

- 所得控除の金額の大小

(配偶者や扶養親族がいるか、医療費をたくさん払ったか、ふるさと納税をしたかetc.) -

住宅ローン控除の適用の有無

なんかでも違ってくるので、一概に言えないのが難しいところです。

ここまでの締めとして、冒頭で紹介した全体像の図をもう一度貼っておきます。

【馬券の払戻金に対する所得税や住民税の計算の流れ】

- 馬券の払戻金に対するもうけの金額(=「一時所得」)を出す

- ❶を他のもうけ(給与所得・事業所得など)と合算して「所得金額」を出す

- ❷から「所得金額」から配偶者控除などの「所得控除」を引いて「課税所得金額」を出す

- ❸に対して所得税・住民税の税率をかけて税額を出す

-

❹から住宅ローン控除や源泉所得税、ふるさと納税(住民税のみ)などを引いて最終的な納付税額を求める

→これを国や自治体に納付する(所得税:翌年3/15まで、住民税:翌年4月以降)

払戻金1,000万円以上なら確実にアウト?【2020年情報】

ここまで見てきたように、

一時所得は馬券のもうけが50万円を超えたら発生するので、

通常であればこのライン(もうけが50万円を超えるかどうか)が確定申告の要否の分かれ目となります。

と思いますよね?

これもケースバイケースなので一概には言いづらいですが、

「少なくとも、これ以上なら絶対に危ないよ」と言える情報が2020年2月に出てきました。

その情報とは、

2021年から、1,000万円以上の払戻金を手にした人の情報が税務署に渡るようになるというものです。

政府は来年1月から、競馬や競艇などの公営競技で一口1000万円以上の払戻金を受けた人への徴税を強化する。

日本中央競馬会(JRA)や自治体など公営ギャンブルのレース施行者が、インターネット経由で券を購入したり払戻金を受け取ったりした人の情報を保存し、必要に応じて国税当局に情報提供する。

(中略)

競馬、競艇、オートレース、競輪の4競技を所管する農林水産省など3省は昨年12月、公営競技の主催団体などに対して、一口あたりの払い戻しが1000万円を超える的中者の氏名や銀行口座番号、レース情報などを電子媒体で記録・保存するよう通達を出した。引用元:公営ギャンブルの徴税強化へ 払戻金1千万円以上が対象 | 税務会計経営情報サイト TabisLand(現在はリンク切れ)

会計検査院や国税当局は一口1,000万円以上の払戻金を「高額」と捉えているようで、そこに網を張ろうとしています。

↑この記事は2020年に公開されているので、ここで言う「来年」とは2021年を指しています。

いつからこの取り扱いが開始されるかの正確な部分は上の記事からは読み取れませんが、

「昨年」=2019年12月に通達が出されていることを考えると、おそらく2020年中の払戻金から適用されていると考えるのが無難かと。

実際、JRAのHPでも現在は以下のような注意喚起のページが公開されています。

なお、「電話・インターネット投票」における約定に基づき、法的義務により競馬会が個人情報の提供を求められた場合(含む、「国税通則法 第74条の12第1項に基づく情報提供(注1)」) 、競馬会は電話・インターネット投票加入者(利用者)の個人に関する情報を保護措置を講じた上で提供するものとします。

注1:「国税通則法 第74条の12第1項に基づく情報提供」・・・1発売単位(100円)当たり1,000万円以上の払戻を受けた電話・インターネット投票会員(利用者)の情報提供

というわけで、もし今1,000万円以上もの高額配当を手にしたのであれば、確定申告しなければ確実に税務署から声が掛かることになるでしょう。

100万円でも高額は高額ですし、先ほども確認したように、年間で50万円超のもうけが出ればそもそも申告義務アリですから。

ルールは守りましょう!(その方が精神衛生上もいいですし)

【私見】改善点は2つある

などなど。

ここまで、競馬の馬券の払戻金への課税方法を確認してきましたが、払戻金に対する課税について、私自身、現状の課題は2つあると感じています。

その1:「支出した金額」の範囲を広げることはできないのか

1つ目は一時所得として計算する際の「『支出した金額』の解釈を変えましょうよ」という話です。

冒頭で紹介した「競馬の馬券の払戻金は一時所得ですよ」と言っている通達は、

馬券の種類が「単勝」「複勝」「枠連」の3種類しか無かった時代からずっと続いているものです。

その当時とは違い、今は3連単やWIN5のような、ある程度点数を張らないと当たらない券種も増えてきています。

いわば通達が時代遅れという状況なわけですが、

でも、だからといって「払戻金は全部一時所得、という考え方を変えろ」という論調はズレていると思います。

我々一般の競馬ファンが支払いを受ける払戻金は偶然性が強く、継続性が一切無いのは明らかですし、その点からも、一時所得という区分は動かせない(動かす必要が無い)でしょう。

ただ、一時所得のままでいくとしても、「収入を得るために支出した金額」の概念は変えてもいいのではないでしょうか。

「ボックスやフォーメーション買いをして得た馬券の払戻金については、買った点数全てを『支出した金額』として差し支えない。」

みたいな通達がもし出てくれれば、競馬ファンの気持ちにより即した課税が実現する気がします。

その2:そもそも税金かけなきゃいいんじゃないの?

また、「そもそも払戻金って非課税にできないの?」という点もあります。

宝くじの当せん金が所得税の非課税所得に指定されているのは有名な話ですよね。

宝くじの当せん金が非課税で競馬の馬券の払戻金がなぜ課税?って、普通は思うかもしれません。

ただ、宝くじの当せん金が非課税なのは控除率が50%あるのが大きいでしょう。

中央競馬(JRA)の控除率は現在は20%〜30%。宝くじの約半分でしかありません。

もし、競馬の控除率も50%ぐらいに引き上げられるのであれば国も「所得税は非課税にしてもええよ」と言ってくれるかもしれませんが、そうすれば払戻金が大きく減る=馬券の売り上げもきっと減るのでJRAとしては嫌でしょうね。

てか、馬券でそんなに儲かる心配が無い私的にもそんなのは絶対に嫌です(笑

巷では「馬券の払戻金も非課税にしろ」という声をよく聞きますが、現状の控除率のままでそれを実現させるのは正直厳しい気がします。

身を切る必要が出てくるでしょうし、我々競馬ファンがそれを良しとするかです。

競馬の税金計算のまとめ:ドカンと当たったら必ず申告を!

以上、この記事では「競馬の税金の計算方法とは?」と題して、

馬券の払戻金に対していくらから&どれだけ税金がかかるのかを長々と解説してみました。

ここまで読んで頂いた皆さん、ありがとうございますm(_ _)m

もう一度、この記事の3つのポイントを挙げておきますね。

【この記事のポイント】

- 払戻金の全額が課税対象、ではない

「一時所得」として課税されるので、もうけが50万円を超えてはじめて税金がかかる。

また、どれだけ当たっても税金の課税対象は払戻金額の半分以下となる。

(そしてそこに税率(↓3つめ参照)がかかる) - 外れ馬券は経費にならない

引けるのは払戻金に直接対応する1点の購入費用だけ。 - 税率は所得税と住民税合わせて最低15%〜最高55%

税率がいくらになるかはその人自身の1年間のもうけの「総額」で決まる。

(多ければ多いほど税率が上がる仕組み)

まとめるとこれだけなのにホントすいません(^^;

2015年に雑所得になる可能性ができましたが、それが適用される方はごくごく稀で、

我々競馬ファンが普通に払い戻しを受ける馬券の払戻金は一時所得として課税されます。

50万円の控除があったり1/2してくれたりというのはありますが、

「馬券に税金がかかる」という事実は動かないので、もしWIN5などで高額の払戻金をゲットしたら正直に申告しましょうね。

1つ上の章でも最近の動きを紹介しましたが、

国税庁も定期的に↓こんなページを出したりして、払戻金の無申告状態を警戒している様子が伺えますので。

競馬の馬券の払戻金に係る課税について|国税庁

公営競技の払戻金の支払を受けた方へ|国税庁

確定申告のハードルを下げるべく、以下のようなサイトも用意してくれています。

国税庁 確定申告書等作成コーナー

ここを使った確定申告のやり方は「一口馬主の確定申告やり方ガイド【サラリーマン向け】」という別記事で紹介していますので、良ければこちらもどうぞ。

…てか、その前にまずは馬券を当てないとですが(^^;

【関連記事】

元予備校講師の経験を活かし、わかりやすいアドバイスでお困りごとを解決します。

会計ソフトはクラウド推し。オンライン対応ももちろん可能です。

- 提供しているサービス

- 「税理士に確定申告をお願いしたい」という方へ

確定申告代行(単発のご依頼) - 「わからない点を単発で相談したい」という方へ

単発の税金相談 - 顧問税理士はクラウド会計をお使いの方限定でお受けしています

顧問税理士(クラウド会計限定)

- 「税理士に確定申告をお願いしたい」という方へ

- セミナー研修講師や執筆のご依頼もお受けできます

- 事務所の特徴(強みや大切にしていること)