2019年1月、国税庁が「公営競技の払戻金の支払を受けた方へ」というページにて「公営競技の払戻金に係る所得の計算書」というExcelシートを公開しました。

(リンククリックで直接ダウンロードできます)

公営競技の払戻金に係る所得の計算書(xlsx/35KB)

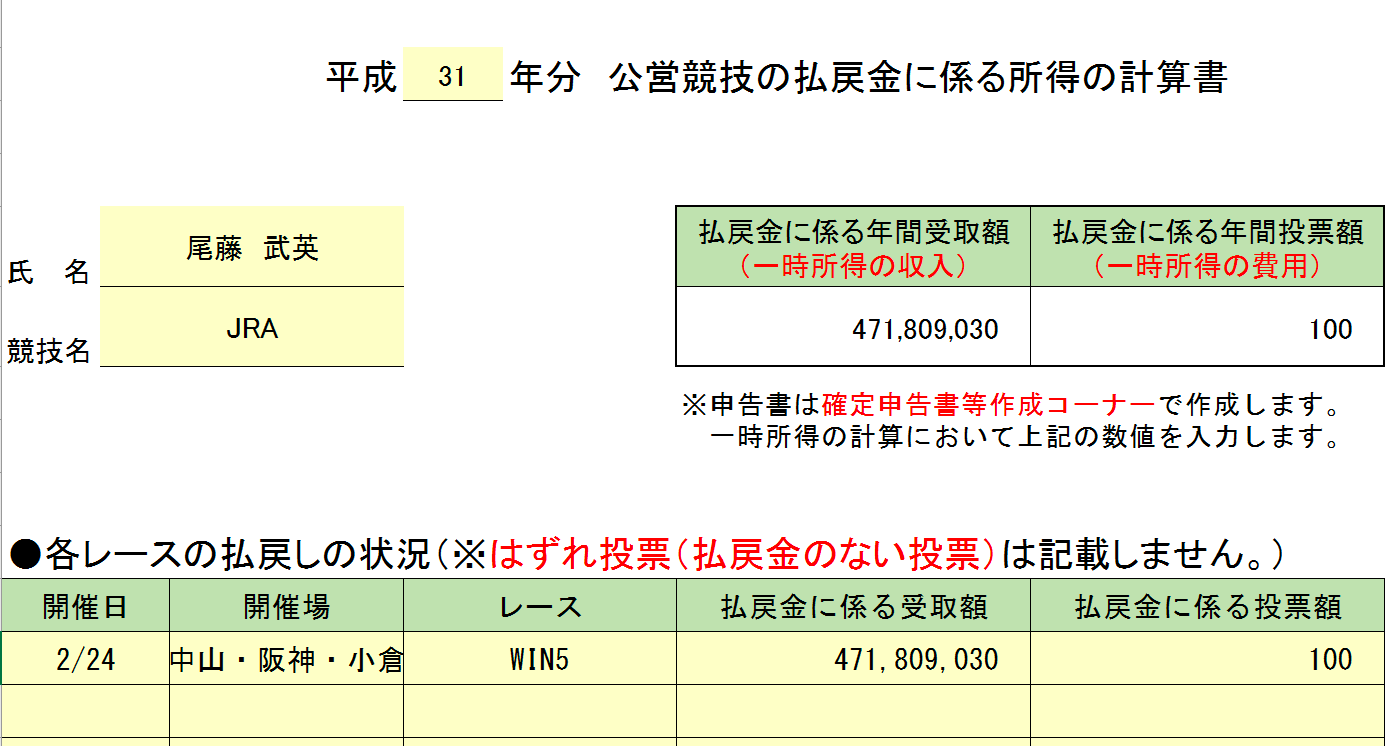

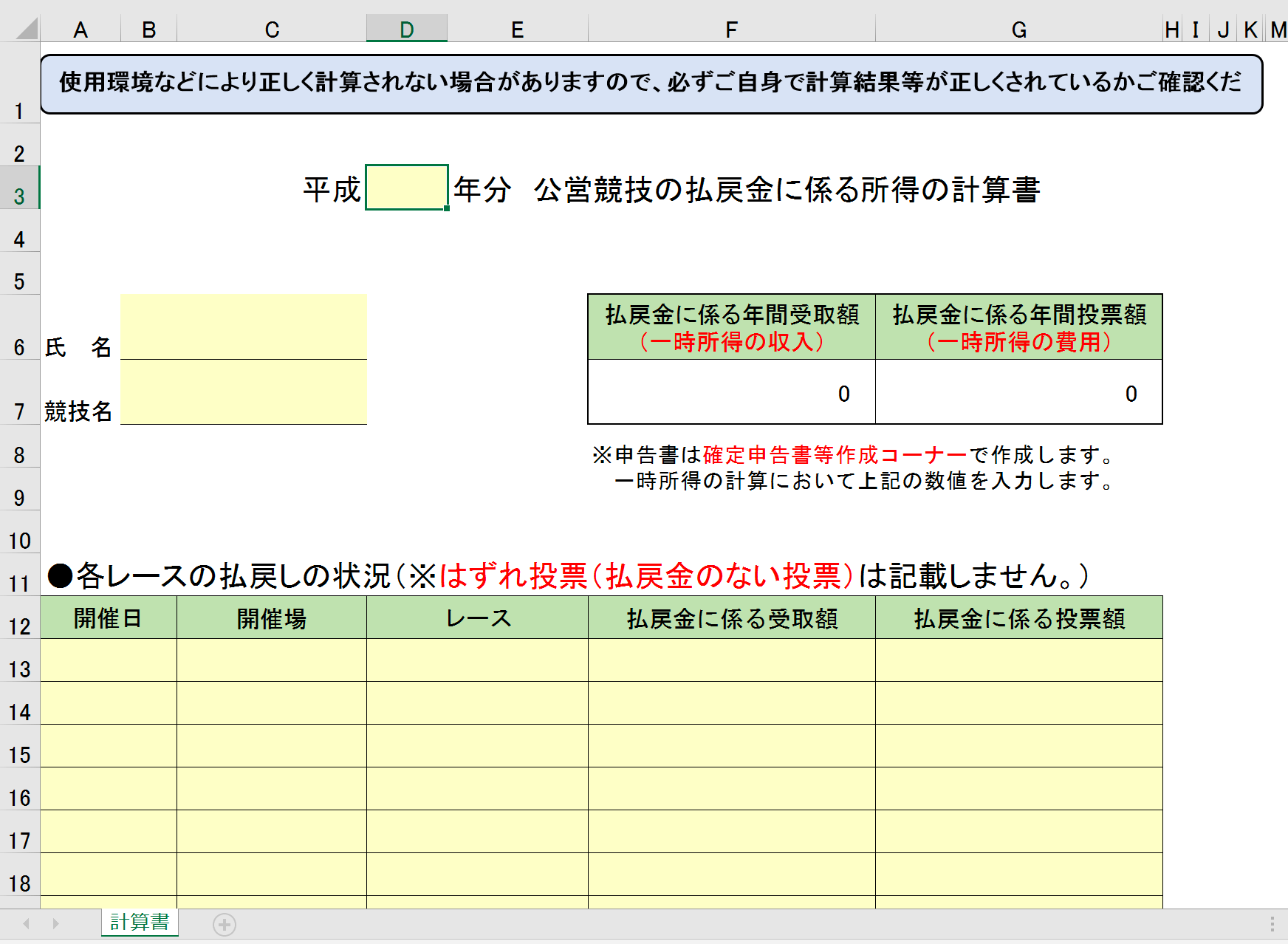

↓このような見た目をしたシートです。

この記事では、この計算書の使い方を紹介した上で、

ここから読み取れる「馬券の税金計算の考え方」やこの計算書ができた背景についてもあわせて解説していきます。

この記事を書いた人

税理士試験大手予備校の元講師で、事務所開業後は所得税などの研修会講師を数多く担当。

Macユーザーで、クラウド会計を活用したスモールビジネス支援にも力を入れています。

詳しいプロフィール(経歴や活動実績など)

【提供サービス】

- 「確定申告をお願いしたい」という方へ

確定申告代行(単発のご依頼) - 「わからない点を単発で相談したい」という方へ

単発の税金相談 - 顧問税理士はクラウド会計をお使いの方限定でお受けしています

顧問税理士(クラウド会計限定)

同業の方による実務の参考や出典リンクの明記等に基づく適切な引用は歓迎いたしますが、文脈の流用やテキスト・画像等の無断転載は固くお断りします。

ブログ運営ポリシー(著作権保護のためのログの取得についてetc.)

国税庁が公開した「公営競技の払戻金に係る所得の計算書」とは?

まずはこの計算書の使い方を紹介していきましょう。

↓以下のリンクをクリックしてシートをダウンロードしてください。

公営競技の払戻金に係る所得の計算書(xlsx/35KB)

中を開けてみると↓こんな見た目をしたシートが出てきます。

こちらは、冒頭に紹介した「公営競技の払戻金の支払を受けた方へ」というページで↓このように推奨されている馬券のもうけの計算方法をそのまま再現するために用意されているものです。

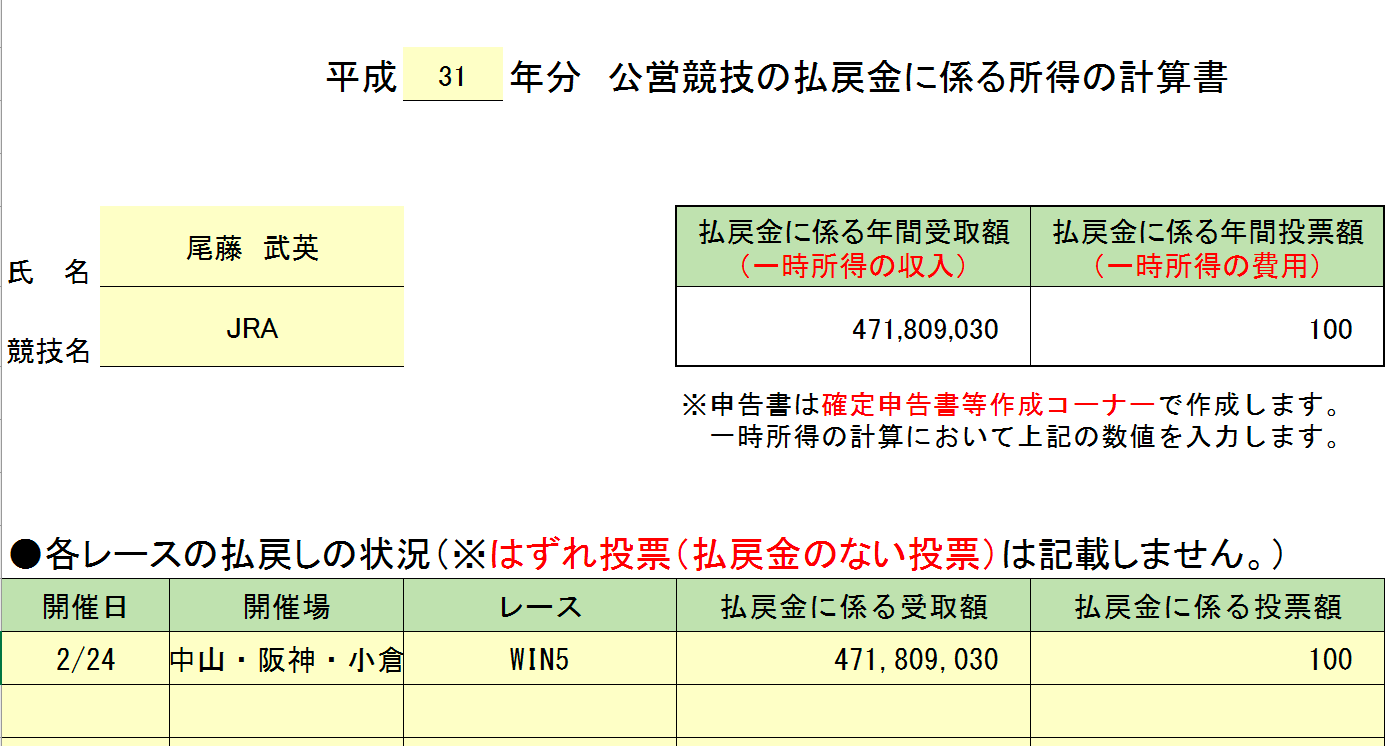

公営競技の払戻金に係る所得は、「払戻金に係る受取額」・「払戻金に係る投票額(当たり券の投票額)」などを「公営競技の払戻金に係る所得の計算書」に入力して計算します。

使い方はいたって単純で、↓このように、当たったレースの情報を1つずつ入れていくことで、馬券の払い戻し金額と購入金額それぞれの年間の合計額が計算されます。

というもののようです。

50万円控除前の一時所得の金額が出せます

注意点としては、このシートで出せるのはあくまでも「収入-経費=所得」の金額だ、という点です。

一時所得の金額は、

- 収入から経費を引いて

- そこから最大50万円の特別控除を引いて

-

その後その金額を1/2する

という流れで求めますが、このシートで出せるのはこのうち①の流れだけです。

逆に言えば、このシートに入力して出た「年間受取額」から「年間投票額」を引いた金額が50万円を超えない限り、確定申告は気にする必要はないということですね。

シートの仕様から読み取れる「馬券の税金計算の考え方」とは?

このように、使い方自体は単純な「公営競技の払戻金に係る所得の計算書」ですが、

このシートには、↓以下の別記事で解説している「馬券の税金計算の考え方」がしっかりと反映されています。

関連記事競馬の税金計算方法を徹底解説。いくらからが課税の対象?

その「考え方」とは2つあって…。

その1:外れ馬券は経費にできない

まず1つ目は、結構有名な「ハズレ馬券は経費にならない!」という話です。

一時所得の計算上経費として引けるのは、あくまでもその収入を得るために直接支出した金額だけです。

つまり、たとえボックス買いやフォーメーション買いで当たった馬券であったとしても、

経費として引けるのは、払戻金に直接対応する1点の購入費用だけとなります。

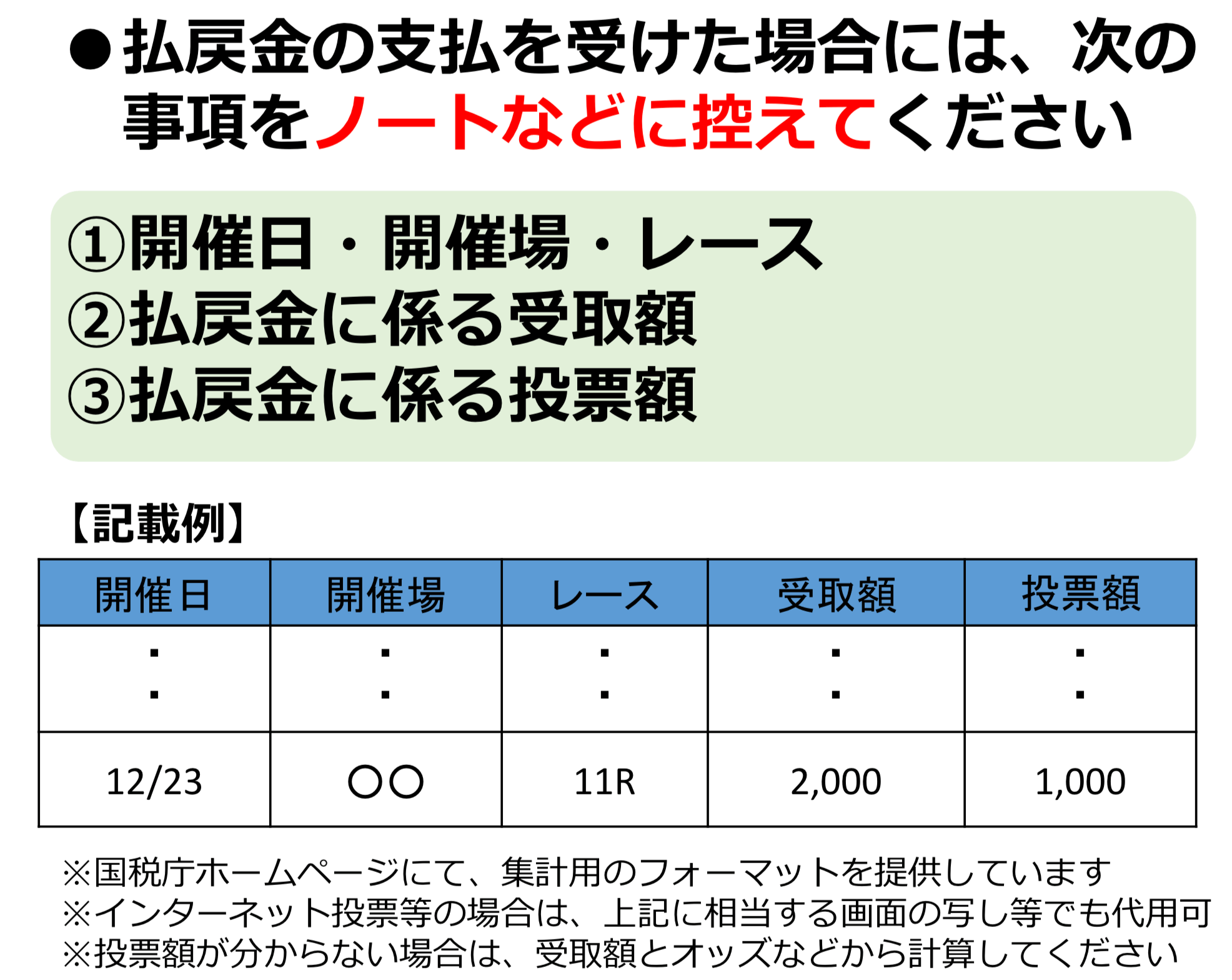

この点、このシートでも↓このようにバッチリと強調されています。

その2:年間収支は関係なく、当たった分だけをピックアップする

また、馬券の税金に関する勘違いとして、

というのがありますが、これも実は正しくなくて。

たとえ年間収支がマイナスでも、馬券が当たって払戻金をゲットしているのであれば、その払戻金だけを対象として一時所得の申告が必要です。

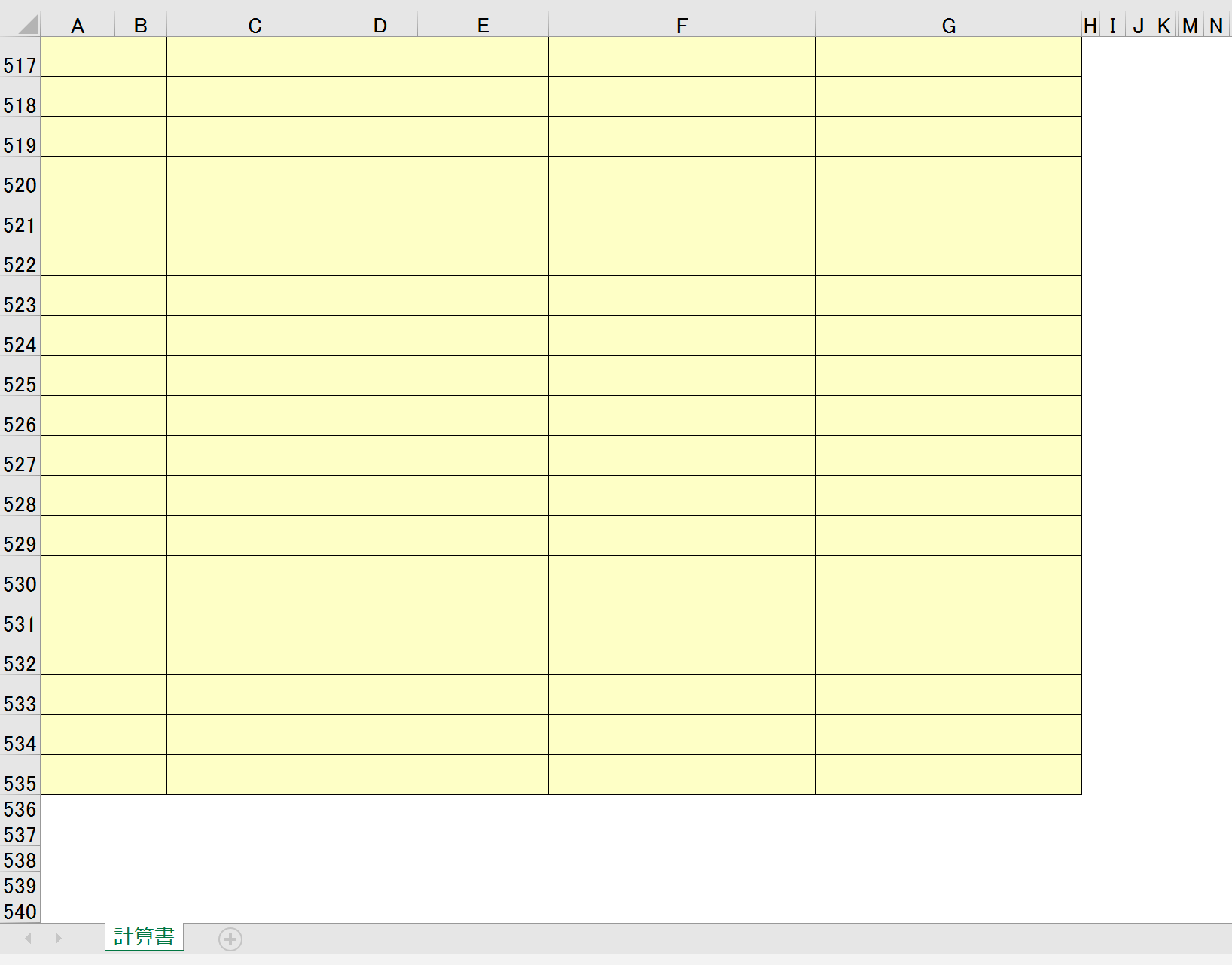

このシートはそれもちゃんと意識してるんやなぁ、と感じるのが、このシートの長さです。

実はこのシート、縦にとんでもなく長〜い作りになっていまして。(左の行数に注目)

13行目から始まる入力欄がなんと535行目まで続きます。(=入力欄を523行も設けてくれている)

という国税庁の悪意意図を感じざるを得ません…。

つーか、たった1年でそんなに当たるわけないやろ!

2018年10月の会計検査院の指摘からこのシートが作られました

ちなみに、こんな計算書が今年(2019年)に入っていきなり出てきた背景には、

昨年10月、会計検査院から↓こんな指摘が入ったことが挙げられます。

所得税においては申告納税制度の下、一定の申告漏れが生じ得ることを踏まえても、なお多額の競馬等の払戻金に係る所得が申告されていないと認められる状況となっていた。

そして、納税者において、競馬等の高額な払戻金を得た場合に申告を行うようにすることが定着していない状況がうかがわれた。

一方、国税庁は、納税者に対し、確定申告が必要となる旨の周知を行ってはいたものの、方法を工夫して広報を充実させる余地があると認められた。(中略)

本院の検査によって明らかになった状況を踏まえて、今後、国税庁において納税者に適正な申告を促す広報を充実させるとともに、財務省において競馬等の払戻金に係る所得に対し、適正な課税の確保に資する所得の捕捉等に関する様々な制度の在り方について、関係する省庁等との議論を踏まえ検討していくことが必要である。

本院としては、今後とも競馬等の払戻金に係る所得に対する課税について、引き続き注視していくこととする。

引用元:競馬等の払戻金に係る所得に対する課税状況について | 会計検査院(リンク切れ)

つまり、

ってことです(^^;

てか、会計検査院もこんなところよりもっと注視すべきところがあるでしょ!と正直思いますが…。

今後、これに終わらず第二第三の手が出てくるのか、税理士としても、競馬ファンとしても注目しています。

Excelの計算結果が信用できないから検算してくれって…うーん、クラクラする(笑

公営競技の払戻金の支払を受けた方へ|国税庁

また、以下のページでは競馬の税金計算に関する国税庁の解説が掲載されています。

競馬の馬券の払戻金に係る課税について|国税庁

↓以下で紹介している当サイト内の関連記事とあわせてご覧ください。

【関連記事】

元予備校講師の経験を活かし、わかりやすいアドバイスでお困りごとを解決します。

会計ソフトはクラウド推し。オンライン対応ももちろん可能です。

- 提供しているサービス

- 「税理士に確定申告をお願いしたい」という方へ

確定申告代行(単発のご依頼) - 「わからない点を単発で相談したい」という方へ

単発の税金相談 - 顧問税理士はクラウド会計をお使いの方限定でお受けしています

顧問税理士(クラウド会計限定)

- 「税理士に確定申告をお願いしたい」という方へ

- セミナー研修講師や執筆のご依頼もお受けできます

- 事務所の特徴(強みや大切にしていること)