Apple好きで日々の税理士業でもMacを使っている京都の税理士・びとうです。

個人事業主の方と接していると、

MacやiPhone、iPadのように、使用可能期間が1年を超え、かつ、使うごとに価値が減っていく資産は「減価償却資産」と呼び、

買って使い始めたその年に全額経費に落とすのではなく、

「減価償却」という方法で、決められた期間に分けて経費に落とすのが基本です。

ただ、購入金額によってはそれ以外にも特例的な経費の落とし方が選べます。

また、そこでどの方法を選ぶのかによって、

- 所得税以外の税金(償却資産税)が絡んできたり、

さらに、

- 将来それを売却したときの収入の計上先(どの所得区分か)も変わります。

この記事では、そんな「MacやiPhone、iPadを買ったときの経費の落とし方」を完全ガイドします!

当記事ではそこもしっかり反映していますので、どうぞ参考にされてください。

(個人と取り扱いが異なる点は記事内で随時言及しています。)

この記事を書いた人

税理士試験大手予備校の元講師で、事務所開業後は所得税などの研修会講師を数多く担当。

Macユーザーで、クラウド会計を活用したスモールビジネス支援にも力を入れています。

詳しいプロフィール(経歴や活動実績など)

【提供サービス】

- 「確定申告をお願いしたい」という方へ

確定申告代行(単発のご依頼) - 「わからない点を単発で相談したい」という方へ

単発の税金相談 - 顧問税理士はクラウド会計をお使いの方限定でお受けしています

顧問税理士(クラウド会計限定)

同業の方による実務の参考や出典リンクの明記等に基づく適切な引用は歓迎いたしますが、文脈の流用やテキスト・画像等の無断転載は固くお断りします。

ブログ運営ポリシー(著作権保護のためのログの取得についてetc.)

目次

Mac・iPhone・iPadの経費の落とし方【取得から売却までの流れを一覧で紹介】

まずは、これから解説していく内容の紹介です。

全てまとめて表にしてみました。各項目へのリンク付きです。

(スマホでご覧の場合、横にスクロールさせて見てください。)

| 買ってきた金額 | 採れる方法 | 償却資産税 | 売却収入 の計上先 |

|

| 10万円未満 | 全額即必要経費 (勘定科目は消耗品費) |

かからない | 事業所得 or 不動産所得 or 雑所得 |

|

| 10万円以上20万円未満 | 減 価 償 却 の 対 象 |

(1) 一括償却資産 | ||

| (2) 少額減価償却資産の特例 (青色申告者限定) |

かかる | 譲渡所得 (総合譲渡) |

||

| (3) 減価償却 (定額法or定率法) |

||||

| 20万円以上40万円未満 ※2026年3月以前取得は30万円未満 |

(1) 少額減価償却資産の特例 (青色申告者限定) |

|||

| (2) 減価償却 (定額法or定率法) |

||||

| 40万円以上 ※2026年3月以前取得は30万円以上 |

減価償却 (定額法or定率法) |

|||

ちょっとゴチャゴチャしていますが、1つ1つ順番に解きほぐしていきますので(^^;

Mac、iPhone、iPadに限らず、減価償却資産は上の表のように「その資産をいくらで買ってきたのか」によって、

- 採れる経費の落とし方(減価償却かそれ以外か→減価償却ならどの方法か)

- その資産に償却資産税(固定資産税の一種)はかかるのか

-

その資産を売った場合の売却収入の計上先(事業・不動産・雑か譲渡か)

が決まります。(表の横軸)

また、振り分けの金額区分は

の3つです。(表の縦軸)

(※上の表では参考として40万円以上も載せています)

- 消費税がかからない事業者(免税事業者)…消費税込み

- 消費税がかかる事業者(課税事業者)で税込経理を採用している…消費税込み

- 消費税がかかる事業者で税抜経理を採用している…消費税抜き

で判断します。

以下、1つずつ表の内容を解説していきます。

経費の落とし方は購入金額で決まる!

まずは買ってきた金額別に「どんな経費の落とし方ができるのか」を見ていきましょう!

上で紹介した表からこの章にあてはまるところだけを抜粋してみます。

| 買ってきた金額 | 採れる方法 | |

| 10万円未満 | 全額即必要経費 (勘定科目は消耗品費) |

|

| 10万円以上20万円未満 | 減 価 償 却 の 対 象 |

(1) 一括償却資産 (2) 少額減価償却資産の特例 (3) 減価償却(定額法or定率法) |

| 20万円以上40万円未満 ※2026年3月以前取得は30万円未満 |

(1) 少額減価償却資産の特例 (2) 減価償却(定額法or定率法) |

|

| 40万円以上 ※2026年3月以前取得は30万円以上 |

減価償却(定額法or定率法) | |

10万円未満の場合【全額即経費で処理】

まずは購入金額が10万円未満の場合です。

私が使っているモノで言えば、無印iPadやApple Pencilがこれにあたります。

それぞれ、iPadは48,800円、Apple Pencilは10,800円で購入しました。

この場合、たとえ固定資産であっても減価償却資産としては扱わず、全額を即必要経費としてOKです。

つまり、iPhoneやiPad、Apple Pencilの場合、勘定科目は工具器具備品ではなく消耗品費として処理します。

ちなみにこの方法は所得税法で強制されているので、この金額区分にあてはまる場合、他の方法は採りたくても採ることができません。

法人の場合は、全額即必要経費の他に通常の減価償却も選べます。

10万円以上20万円未満の場合【方法は3つ】

お次は購入金額が10万円以上20万円未満の場合です。

ここから先は、買ってきた資産を減価償却資産として処理していきます。

私が使っていたモノで言えば、開業当時に使っていたMacBook Pro(Late2013)がこれにあたります。

購入金額は167,184円でした。

これら、購入金額が10万円以上20万円未満の資産について採れる方法は以下の3つです。

- 一括償却資産(1/3ずつ3年で経費に落とす)

- 少額減価償却資産の特例(全額一括で経費に落とす・青色申告者限定)

-

減価償却(定額法or定率法)(決められた期間(耐用年数)で分けて経費に落とす)

採れる方法が一番多いのがこの価格帯となります。

20万円以上40万円未満の場合【方法は2つ】

そして最後に購入金額が20万円以上40万円未満の場合。

私が使っているモノで言えば、MacBook(ProだったりAirだったり)がこれにあたります。

たとえば↓こちらのMacBook Pro(Late2017)。

購入金額は261,144円でした。

この場合、採れる方法は1つ減って2つだけになります。

- 少額減価償却資産の特例(全額一括で経費に落とす・青色申告者限定)

-

減価償却(定額法or定率法)(決められた期間(耐用年数)で分けて経費に落とす)

減価償却の3つの方法

以下、上で紹介した減価償却の3つの方法について、それぞれ詳しく解説していきます!

一括償却資産とは?【10万円以上20万円未満】

まず、10万円以上20万円未満の区分のみで使える「一括償却資産」とは、

使い始めた月がいつであるかを問わず、買ってきた金額を1/3ずつ3年間で経費に落とす(=償却する)方法です。

【例】167,184円で買ってきたMacを一括償却資産とする場合の減価償却費

- 1年目:167,184円×1/3=55,728円

- 2年目:167,184円×1/3=55,728円

3年目:167,184円×1/3=55,728円

通常の減価償却と違って、何月に使い始めようが各年の償却額は1/3ずつで変わりません。

また、償却期間中にその資産を売却・除却した場合も、各年の償却額は1/3ずつで変わりません。

つまり、この方法を選んだ場合、途中で何があってもその資産は必ず3年間で均等に償却されます。

経理でやることは2つ!

先ほども述べたとおり、一括償却は減価償却方法の一種なので、

会計ソフトでは2つやることがあります。

- 「固定資産を購入した」という仕訳を切る

(「工具器具備品 167,184 / 現金 167,184」など) -

一括償却資産にしたい資産を固定資産台帳に登録する

固定資産台帳はクラウド会計ソフトの某f社の画面の場合、↓「確定申告」のタブから選択できます。

中に入って「固定資産の登録」から償却方法で「一括償却」をすればOKです。

固定資産の登録をすることで、市販の会計ソフトを使って確定申告書を作る場合でも、

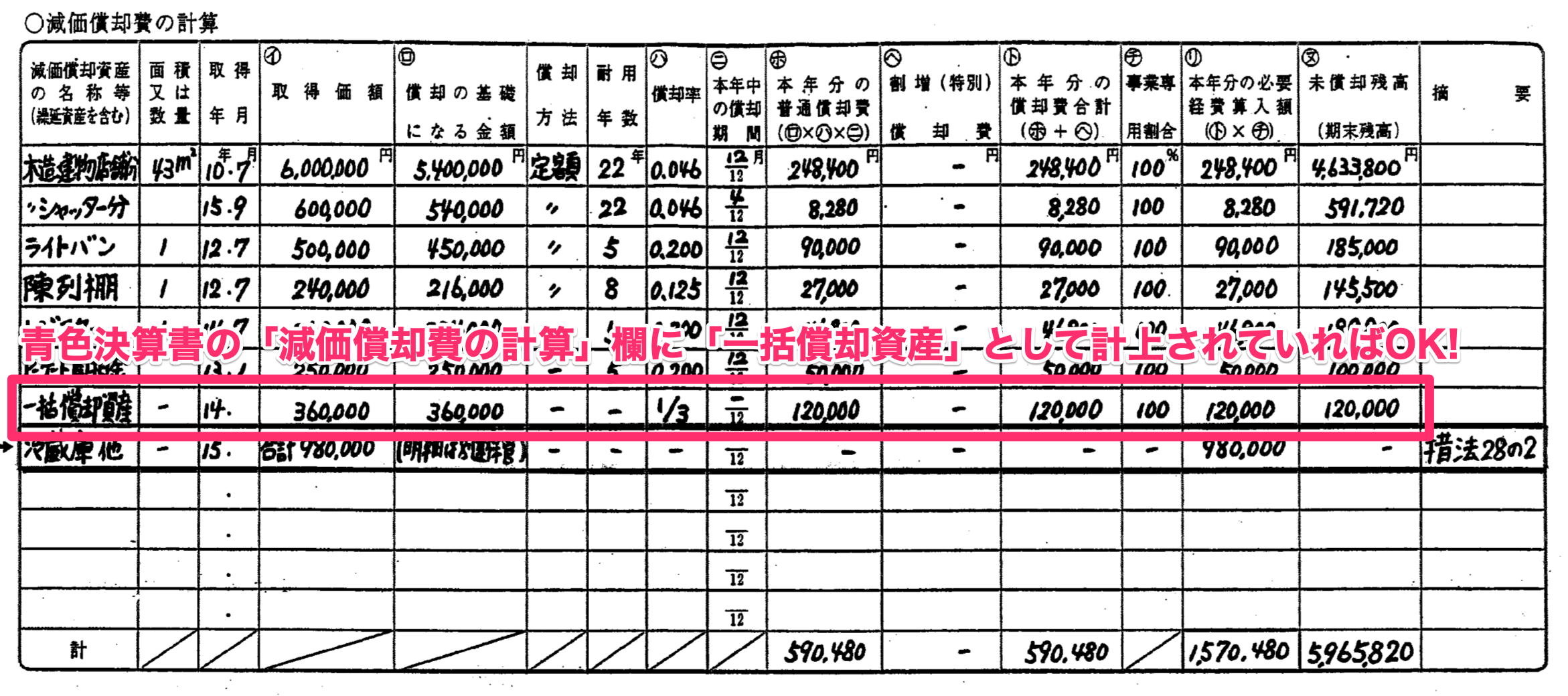

青色申告決算書の「減価償却費の計算」欄に↓このような一括償却資産の情報が記入されるハズです。

(国税庁のHPから記入例を引っぱってきたので年がかなり古いです(^^;)

少額減価償却資産の特例とは?【青色申告限定・10万円以上40万円未満】

次の2つ目、10万円以上40万円未満の資産を買ってきた場合に使える「少額減価償却資産」とは、

買ってきた金額の全額をその使い始めた年に一括経費に計上できる!というものです。

1年目:167,184円(これで終わり)

【例】167,184円で買ってきたMacを少額減価償却資産とする場合の減価償却費

なんかこっちの方が「一括償却資産!」というイメージが強いのですが、名前は違うんですよね〜。

(私は「一括っぽい方が少額減価償却資産という名前だ」と覚えました(^^;)

なお、上限の引き上げは2026年4月以降取得分に限られるので、2026年3月以前に取得したApple製品の上限額は30万円未満のままとなります。

この特例を受けるには要件があります

少額減価償却資産は正式な名称に「特例」と付いているように、誰でも受けることができるものではありません。

これを受けるためには、以下の要件を満たす必要があります。

- 青色申告の承認を受けている

- 事業所得、不動産所得、山林所得を生ずべき業務の用に供している(=雑所得は対象外)

- 年間で合計※300万円に達するまでが限度

※年間を通じて業務を営んでいない(年の中途で開業・廃業したなど)場合、300万円をその期間で割った金額に達するまでが限度 -

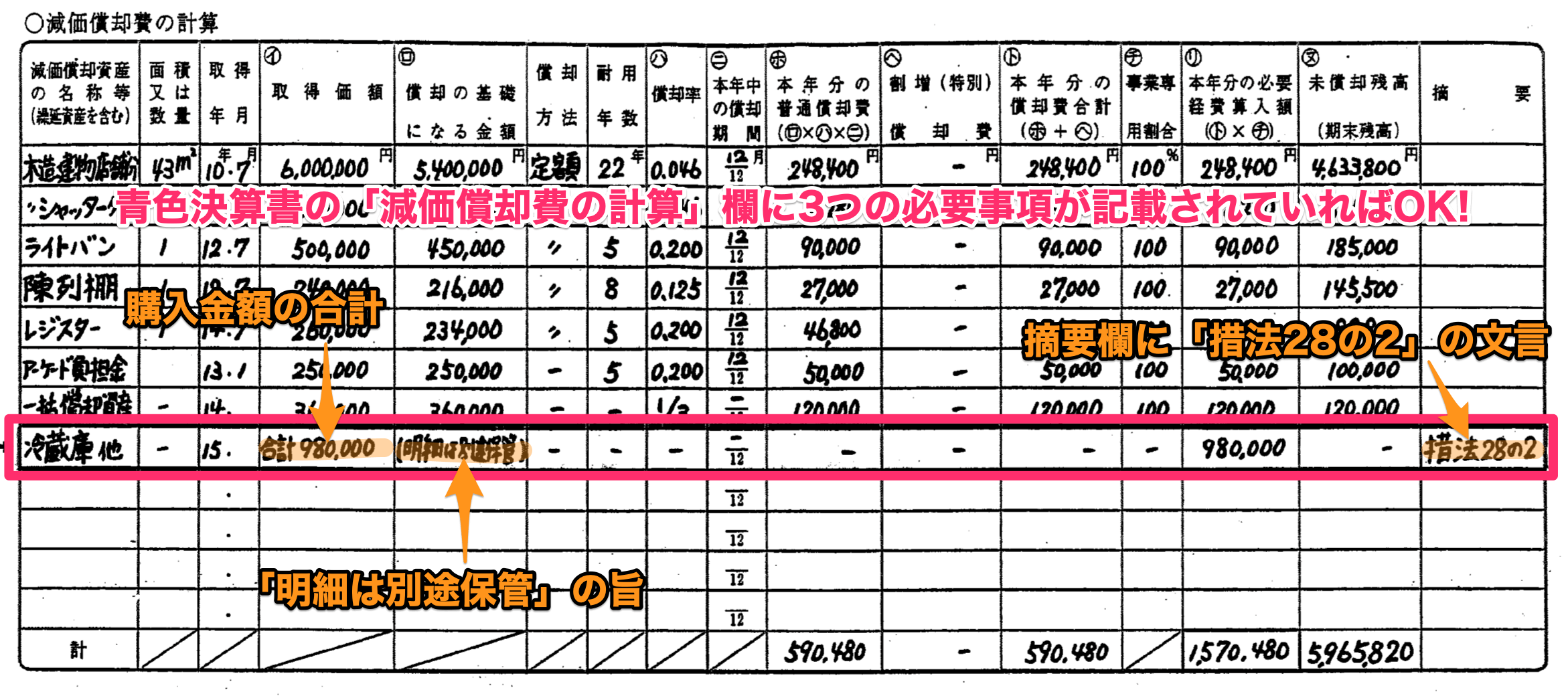

青色申告決算書の「減価償却費の計算」欄に以下の3つを記載して確定申告すること

・適用する資産の購入金額の合計

・「適用する資産の明細は別途保管している」旨

・「租税特別措置法第28条の2(租法28の2)の適用を受ける」旨

固定資産台帳への登録を忘れずに!

上の3つの中でも忘れやすいのが、3つ目の↓これです。

-

青色申告決算書の「減価償却費の計算」欄に以下の3つを記載して確定申告すること

・適用する資産の購入金額の合計

・「適用する資産の明細は別途保管している」旨

・「租税特別措置法第28条の2(租法28の2)の適用を受ける」旨

何これ?なんかめんどくさそー。

なんて声が聞こえてきそうですが、話は意外と単純です(^^

何が言いたいのかというと、少額減価償却資産も一括償却資産同様、あくまでも減価償却の対象なので、一括償却資産のように、

- 会計ソフトで「固定資産を購入した」という仕訳を切る

(「工具器具備品 167,184 / 現金 167,184」など) -

少額減価償却資産にしたい資産を固定資産台帳に登録する

「この2つをちゃんとやってくださいよ!」ってことです。

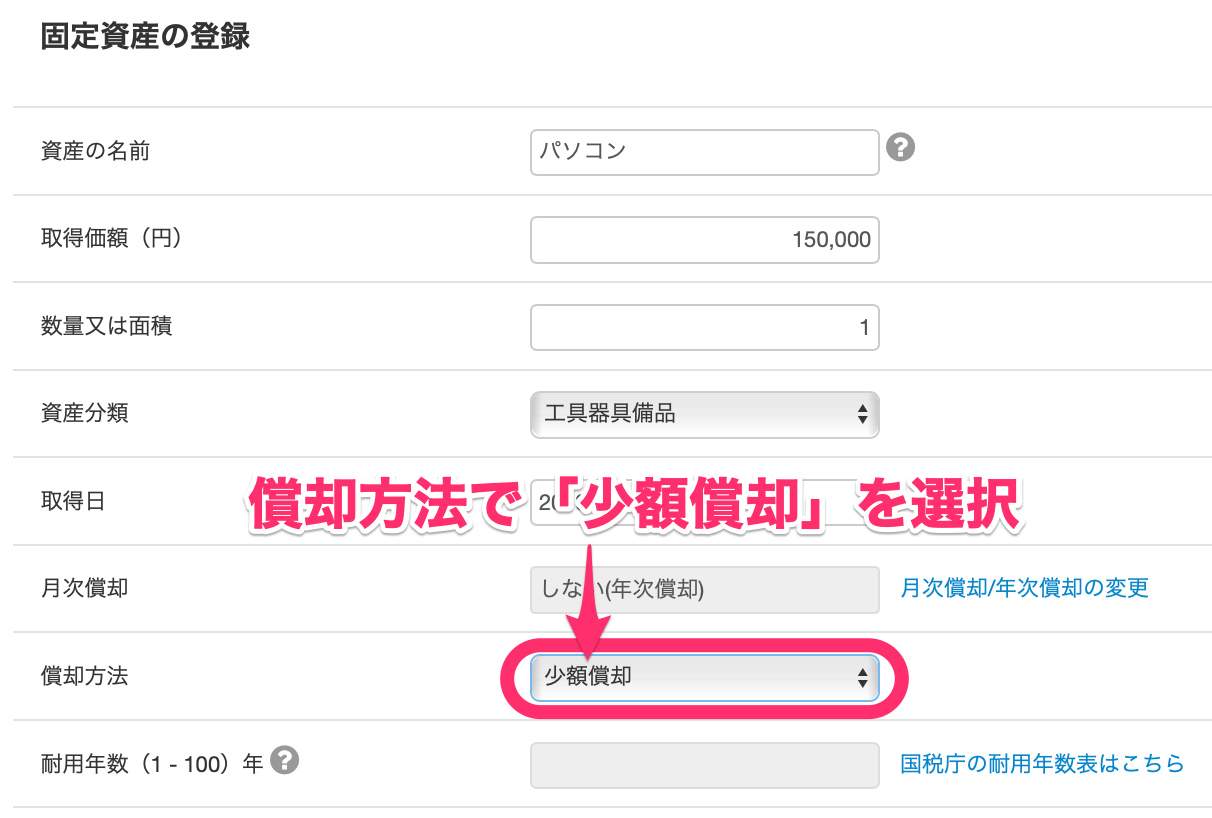

↓このように、固定資産台帳の償却方法で「少額減価償却」を選びます。

すると、市販の会計ソフトを使って確定申告書を作る場合でも、

青色申告決算書の「減価償却費の計算」欄に↓このような少額減価償却資産の情報が記入されるハズです。

(もし入っていなかったらご自身で追加してください)

間違っても、買ってきた金額を直接消耗品費にして終わりにしないように!

「中小企業者の少額減価償却資産の取得価額の必要経費算入の特例制度」を適用する場合の明細書の添付について |国税庁

(青色申告者限定の特典と考えると当然ではあるのですが。)

あくまでも「ガチで(?)事業をする人のみが選べる特典」という位置付けですね。

減価償却(定額法or定率法)とは?【10万円以上】

最後の3つ目は、10万円以上で買ってきた場合に使える(通常の)減価償却です。

- 使い始めた月から

-

資産の種類ごとに決められた期間(=耐用年数)で

少しずつ経費に落としていく方法です。

【例】6月に261,144円で購入し、同月中に使い始めたパソコン(耐用年数4年・償却率0.250)の各年の減価償却費

- 1年目:261,144円×0.250×7ヶ月/12ヶ月=38,084円

- 2年目:261,144円×0.250×12ヶ月/12ヶ月=65,286円

- 3年目:261,144円×0.250×12ヶ月/12ヶ月=65,286円

- 4年目:261,144円×0.250×12ヶ月/12ヶ月=65,286円

5年目:261,144円×0.250×5ヶ月/12ヶ月=27,203円>

261,144円-233,942円(4年目までの償却費の合計)=27,202円 ∴27,202円

27,202円-1円=27,201円

※円未満の端数は切り捨てでも切り上げでもどちらでも構いません。

(一応、我々税理士は切り上げで計算する場合が多いです)

このように、決められた期間(耐用年数4年なら48ヶ月)で経費に落としていきます。

(最後に1円を残す点は他の2つの方法とは違いますね。)

ちなみに、減価償却には

- 経費に落とす額が毎年一定になる「定額法」(↑上の具体例の方法)

-

はじめの年ほどたくさんの額を経費に落とす「定率法」

の2種類がありますが、所得税の計算では定額法が基本(=法定償却方法が定額法)です。

定率法でやりたい場合、税務署に対してその旨を届け出る必要があります。

(しかも、建物・附属設備・構築物・無形固定資産は定率法は選べません。)

なので、この記事では定率法のイロハについては省略します。

(償却期間10年の資産の定額法・定率法の具体的な計算例が載っています。)

No.2106 定額法と定率法による減価償却(平成19年4月1日以後に取得する場合)|国税庁

償却資産税の対象になる?ならない?

このように、最大3つの方法がある減価償却。

どれを選ぶのか迷うところですが、判断材料の1つになり得るのが償却資産税との関係です。

償却資産税とは、自治体が課税する固定資産税のことで、

不動産(土地・建物)以外の事業用の減価償却資産に対してかかるものの通称です。

京都市:令和6年度 固定資産税(償却資産)の申告について

この償却資産税は、どの減価償却方法を採るのかによってかかるorかからないが変わるのです。

結論を表にまとめると↓こうなります。

| 経費の落とし方 | 償却資産税 |

| ・全額即必要経費(10万円未満) ・一括償却資産(10万円以上20万円未満) |

かからない |

| ・少額減価償却資産の特例(10万円以上40万円未満) ・減価償却(10万円以上) |

かかる |

つまり、3つの減価償却方法に限って言えば、

- 通常は償却資産税の課税対象になるんだけど

-

一括償却資産を選べばその対象から外すことができる

ということです。

償却資産税は償却資産の合計が150万円(※2027年以降は180万円)以上でないと課税されないので、

「そもそもそんなに償却資産なんて持ってないわ!」

って人ならどれを選んでも一緒ですが、

「既に償却資産税がかかっている(またはこれを足したらかかってくる)」

という人は、あえて一括償却を選ぶというのもアリです。

売却や下取りの収入は何所得?【譲渡所得or事業所得等】

また、どの償却方法を採るのかによって、

その資産を将来売ったとき(注:下取りに出したときも含みます)の収入の計上先も変わります。

これも結論を表にまとめると。

| 経費の落とし方 | 売却下取り収入の計上先 |

| ・全額即必要経費(10万円未満) ・一括償却資産(10万円以上20万円未満) |

事業所得or不動産所得or雑所得 (経費と同じ所得区分の収入とする) |

| ・少額減価償却資産の特例(10万円以上40万円未満) ・減価償却(10万円以上) |

譲渡所得(総合課税) |

- 全額即必要経費・一括償却資産の場合…事業所得や不動産所得などの収入金額とする

-

少額減価償却資産・(通常の)減価償却の場合…譲渡所得(総合譲渡)の収入金額とする

ここでも一括償却資産とその他2つの減価償却では扱いが分かれます。

ただ、譲渡所得の総合譲渡は特別控除が50万円あるので、

同じ年中に他に譲渡がない場合、譲渡益は特別控除で引ききれる=実質非課税です。

この点については、売却収入が強制的に事業所得や不動産所得の売上扱いとなる一括償却資産よりも有利と言えるかもしれません。

購入金額は下取り前で判断です

なお、この記事でいう購入金額(表でいうところの「買ってきた金額」)は下取り価格控除前の金額をいいます。

つまり、

- 新しく買ったMacBookの値段が450,000円

- 下取りに出した旧MacBookの下取り価格が70,000円

-

差額の380,000円のみ決済

という形でパソコンを買い替えた場合、新しいパソコンの購入金額は決済金額の380,000円ではなく、あくまでも450,000円となります。

(つまり、この場合少額減価償却の特例は使えない。)

ポイント値引きの場合は事業経費で得たポイントか否かで変わります

一方、ヨ●バシさんにあるようなポイントを充当したケース、たとえば、

- 新しく買ったMacBookの値段が410,000円

- 貯まっていたヨ●バシのポイント20,000円分を支払いに充当

-

差額の390,000円のみ決済

という場合、経費の支払いにより獲得したポイントは充当したタイミングで事業上の雑収入となるので、

以下のいずれかの処理をすることになります。(選択は任意)

- ポイント充当後の支払い金額を購入金額とする

(410,000円-20,000円=390,000円が購入金額) -

ポイント充当前の金額を購入金額とするとともに、ポイント相当額を雑収入に計上する

(410,000円が購入金額+20,000円を雑収入に計上)

いずれも差し引き390,000円が経費として落ちることになりますが、

どちらを摂るのかによって減価償却の方法が変わりますので、

上のケースで一度にたくさん落としたい場合は❶ ポイント充当後の支払い金額を購入金額とする(そうして少額減価償却の特例が使える方向に持っていく)方が良いでしょうね。

私用から業務用に切り替えた場合の減価償却は?【詳しくは別記事にて】

ちなみに、途中で登場した開業当時に使っていたMacBook Pro(Late2013)はもともと私用で使っていたものを開業と同時に業務用として使い始めました。

こうした場合、購入金額の全額を経費で落とすことはできません。

(=私用期間中の価値減少額は経費対象外となる。)

この場合の計算の流れについては「【確定申告】私用のMacを仕事で使うことにした場合の減価償却」という記事で詳しく解説しています。

Mac・iPhone・iPadの経費の落とし方のまとめ

以上ここまで、MacやiPhone、iPadを買ったときの経費の落とし方(減価償却の方法)について、

-

経費の落とし方やそれぞれの詳しいやり方

- それぞれを選んだ場合の償却資産税やその後の売却時への影響

-

下取りやポイント値引きがあった場合の購入金額の考え方

はもちろん、

まで、詳しく見てきました。

減価償却だけを見ると、どの方法を選んでも、経費に落とす時期が変わるだけで落とせる金額の合計自体はほぼ一緒です。

ただ、所得税はもうけの額が大きくなればなるほど税率が上がっていくので、

「どの時期に落とすか」

は意外と重要だったりします。

あと、この記事でも紹介したように、どの方法を採るのかによって減価償却以外の部分が変わったりもしますし。

もう一度、冒頭に載せたまとめの表を貼っておきます。

| 買ってきた金額 | 採れる方法 | 償却資産税 | 売却収入 の計上先 |

|

| 10万円未満 | 全額即必要経費 (勘定科目は消耗品費) |

かからない | 事業所得 or 不動産所得 or 雑所得 |

|

| 10万円以上20万円未満 | 減 価 償 却 の 対 象 |

(1) 一括償却資産 | ||

| (2) 少額減価償却資産の特例 (青色申告者限定) |

かかる | 譲渡所得 (総合譲渡) |

||

| (3) 減価償却 (定額法or定率法) |

||||

| 20万円以上40万円未満 ※2026年3月以前取得は30万円未満 |

(1) 少額減価償却資産の特例 (青色申告者限定) |

|||

| (2) 減価償却 (定額法or定率法) |

||||

| 40万円以上 ※2026年3月以前取得は30万円以上 |

減価償却 (定額法or定率法) |

|||

気になるところがあればリンクを辿って再確認してみてください。

【関連記事】

- 【確定申告】12月分が1月払いになる場合の収入経費の計上時期

- 【確定申告】カフェでの仕事が経費になる基準と最適な勘定科目

- 「開業届さえ出せば副業でも事業所得で確定申告OK」の勘違い

- 消費税インボイス制度が個人事業主やフリーランスに与える影響

元予備校講師の経験を活かし、わかりやすいアドバイスでお困りごとを解決します。

会計ソフトはクラウド推し。オンライン対応ももちろん可能です。

- 提供しているサービス

- 「税理士に確定申告をお願いしたい」という方へ

確定申告代行(単発のご依頼) - 「わからない点を単発で相談したい」という方へ

単発の税金相談 - 顧問税理士はクラウド会計をお使いの方限定でお受けしています

顧問税理士(クラウド会計限定)

- 「税理士に確定申告をお願いしたい」という方へ

- セミナー研修講師や執筆のご依頼もお受けできます

- 事務所の特徴(強みや大切にしていること)

全額ボン!(←落ちる音)でいいの?