相続税の計算で最も特徴的なのが、

亡くなった人(=被相続人)の遺産総額に対する相続税額の出し方です。

この記事では、その相続税額=「相続税の総額」の計算方法について、

実際の計算で使用する「相続税の総額の計算書(相続税の申告書第2表)」の書き方も含めて解説していきます。

この記事を書いた人

過去に税理士試験の大手予備校で相続税を教えていた経験から、相続税が専門分野。

事務所開業以来、相続税や贈与税の申告、相続税対策、相続税贈与税をテーマとした研修会の講師など、相続税に関する業務を多数行っています。

詳しいプロフィール(経歴や活動実績など)

【提供サービス】

- 相続税や贈与税の申告が必要な方へ

相続税・贈与税の申告 - 将来どれぐらい相続税がかかるか知りたい・相続対策をしたい方へ

相続税シミュレーション(相続税対策) - 単発のご相談もお受けしています

単発の税金相談

同業の方による実務の参考や出典リンクの明記等に基づく適切な引用は歓迎いたしますが、文脈の流用やテキスト・画像等の無断転載は固くお断りします。

ブログ運営ポリシー(著作権保護のためのログの取得についてetc.)

相続税の総額の計算書(相続税の申告書第2表)とは?

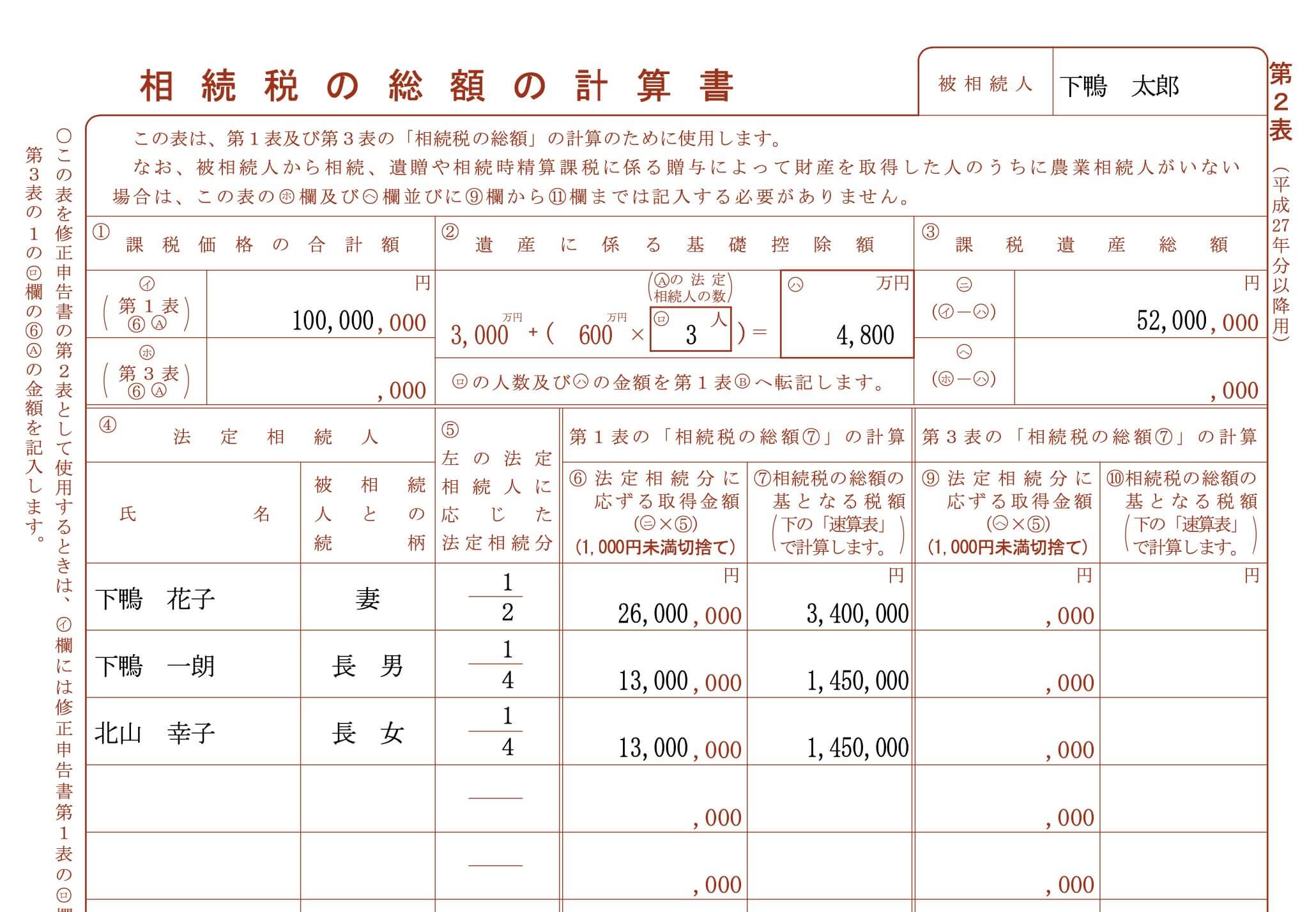

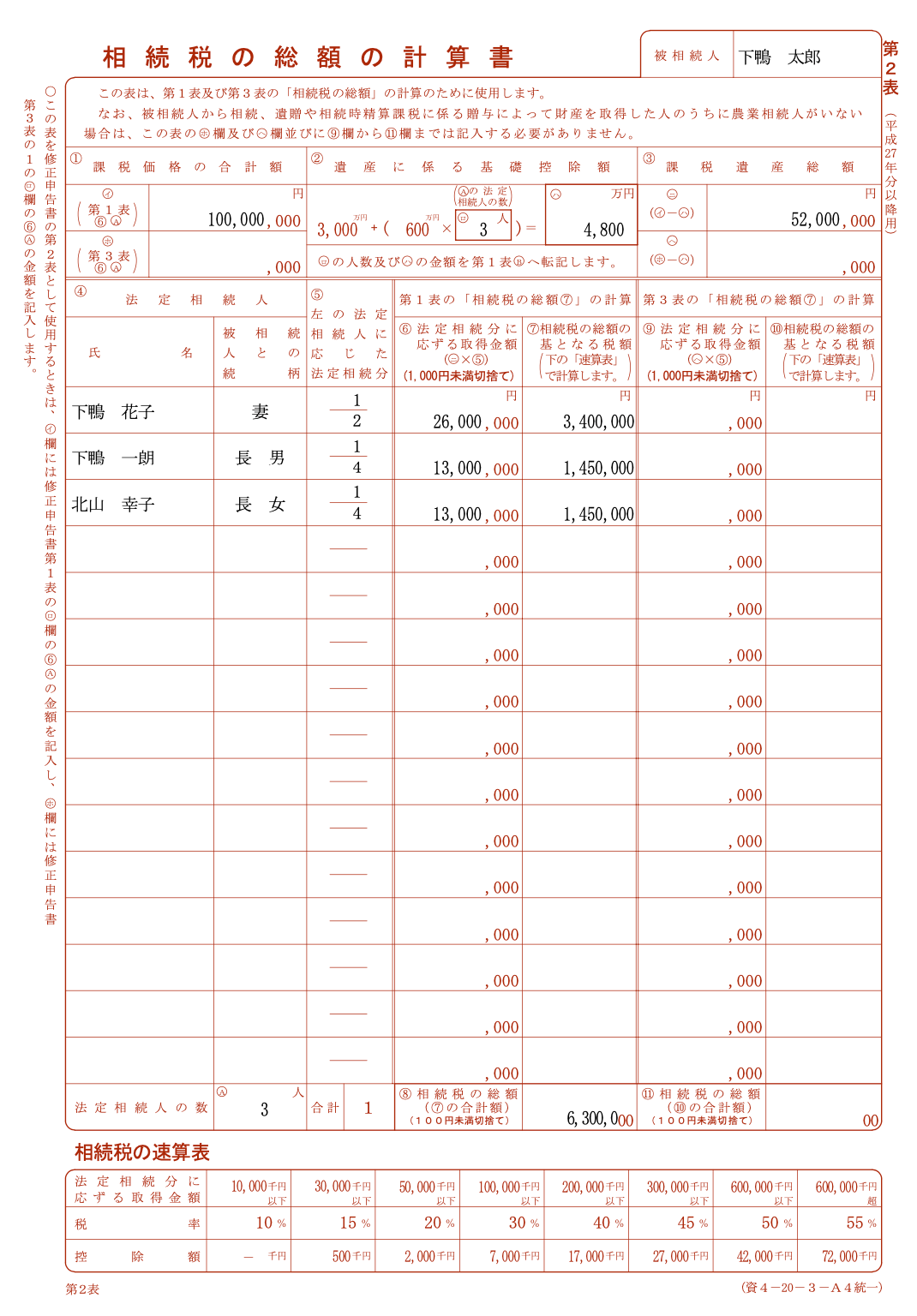

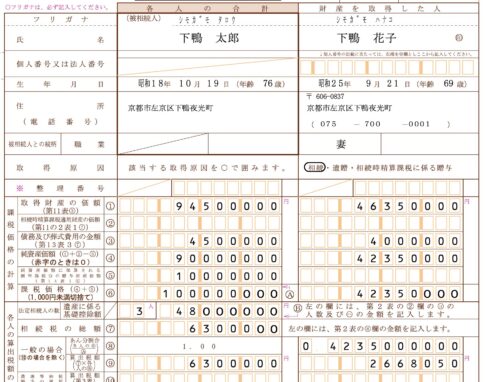

「相続税の総額の計算書(相続税の申告書第2表)」は↓このような見た目をしています。

これを埋めることによって、

被相続人の正味の遺産総額に対する相続税額(=「相続税の総額」はいくらか)を計算することができます。

相続税の総額の計算の流れ

相続税の総額は以下の流れを経て計算します。

どんな計算をしていくのか、上の計算書を分解しながら順に確認していきましょう!

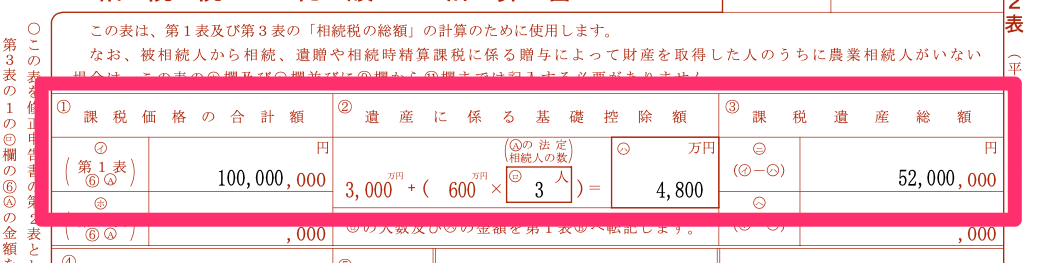

1:課税遺産総額を求める

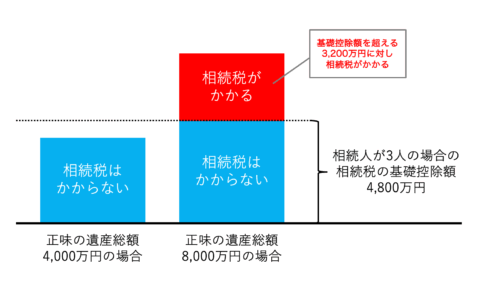

まずは、相続税の申告書第1表で求めた課税価格の合計額から遺産に係る基礎控除額を引いて、「課税遺産総額」を求めます。

たとえば、

- 課税価格の合計額が1億円

-

遺産に係る基礎控除額が4,800万円(3,000万円+600万円×法定相続人3人)

の場合、課税遺産総額は1億円-4,800万円=5,200万円となります。

(↓計算書では①に課税価格の合計額、②に遺産に係る基礎控除額を記入し、③にこれらの差額である5,200万円を入れます。)

このように、まず、相続税の課税対象となる正味の遺産総額(1億円)のうち、実際に相続税がかかる金額(5,200万円)を出します。

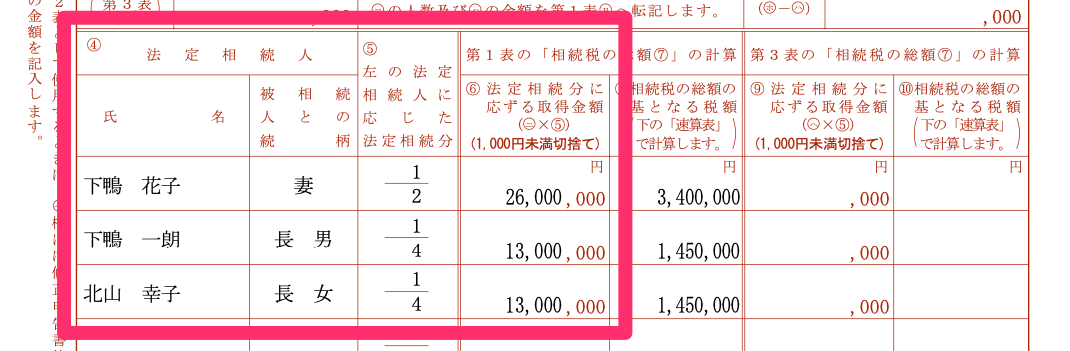

2:課税遺産総額を相続税の法定相続分であん分する

次に、相続税率をかける前の作業として、

上で求めた課税遺産総額(5,200万円)を相続税の法定相続人の数に応じた相続分であん分します。

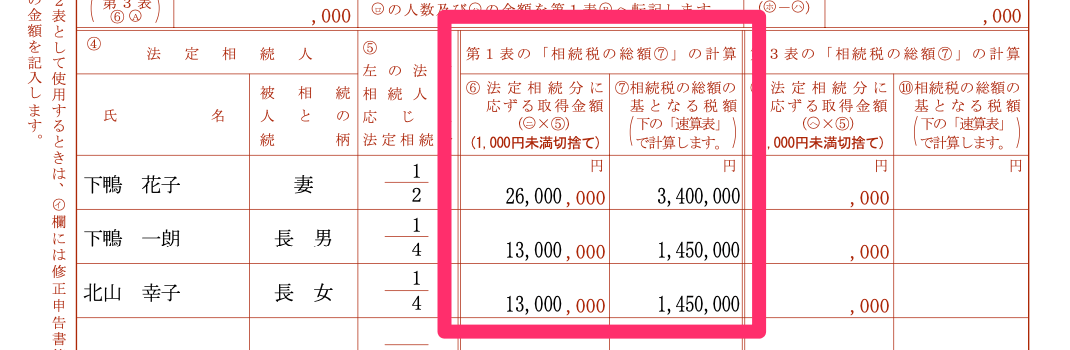

たとえば、被相続人の家族構成が

- 妻(下鴨花子さん)

- 長男(下鴨一朗さん)

-

長女(北山幸子さん)

の3人の場合、相続税の法定相続人の数は3人となり、これに応じた相続分はそれぞれ

- 妻(下鴨花子さん)…1/2

- 長男(下鴨一朗さん)…1/4

-

長女(北山幸子さん)…1/4

となるので、この割合を課税遺産総額にかけて、

5,200万円を2,600万円、1,300万円、1,300万円という3つの金額にあん分します。

(↓④に法定相続人の名前と続柄、⑤にそれぞれの法定相続分を記入して、⑥にあん分したあとの数字を入れます。)

ここでは注意すべきポイントが↓2つあります。

実際の遺産の取得割合は関係無い!

まず、上でかける割合はあくまでも「相続税の法定相続人の数に応じた相続分」です。

って、何が言いたいのかといえば、実際の遺産の取得割合は関係ないですよということです。

もし、遺産分割協議の結果、妻である下鴨花子さんが遺産を全部取得することとなった(=下鴨一朗さんと北山幸子さんは相続税を一切払う必要がない)としても、

そのような事情はここでは完全に無視します。

相続放棄者や養子がいる場合は要注意!【詳しくは別記事にて】

また、この割合は「相続税の法定相続人の数に応じた」相続分なので、

- 相続人の中に被相続人の養子がいる場合、「法定相続人」には以下の人数しか含められない。

- 被相続人に実子がいる場合…養子のうちの1人まで

- 被相続人に実子がいない場合…養子のうちの2人まで

相続の放棄をした人がいても、その放棄がなかった(=相続人である)ものとした場合の相続人の数とする。

という、「相続税の法定相続人の数え方」を踏まえた相続分となる点も要注意です。

たとえば、上で紹介した

- 妻(下鴨花子さん)…1/2

- 長男(下鴨一朗さん)…1/4

-

長女(北山幸子さん)…1/4

という相続分は、3人の誰かに相続放棄があってもなくても一切変わらないことになります。

「相続税の法定相続人の数」の定義については以下の記事で詳しく解説しています。

民法と相続税法の法定相続人の違い【相続放棄と養子に注意】

3:あん分したそれぞれの金額に税率をかける

上の流れを経て、お次でようやく税率をかけます。

あん分した3つの金額それぞれに対して、「相続税の速算表」に挙がっている税率をかけて税額を求めます。

(↓⑥のそれぞれの金額を速算表に当てはめて出た金額を⑦に入れます。)

相続税の速算表は「相続税の総額の計算書」の一番下に載っています。

それぞれ当てはめてみると、

- 法定相続分に応ずる取得金額が2,600万円の場合(左から2つ目の区分に該当)

2,600万円×15%-50万円=340万円 -

法定相続分に応ずる取得金額が1,300万円の場合(左から2つ目の区分に該当)

1,300万円×15%-50万円=145万円

という流れでそれぞれの税額を計算します。

(計算書の⑦の数字もそうなっていますよね?)

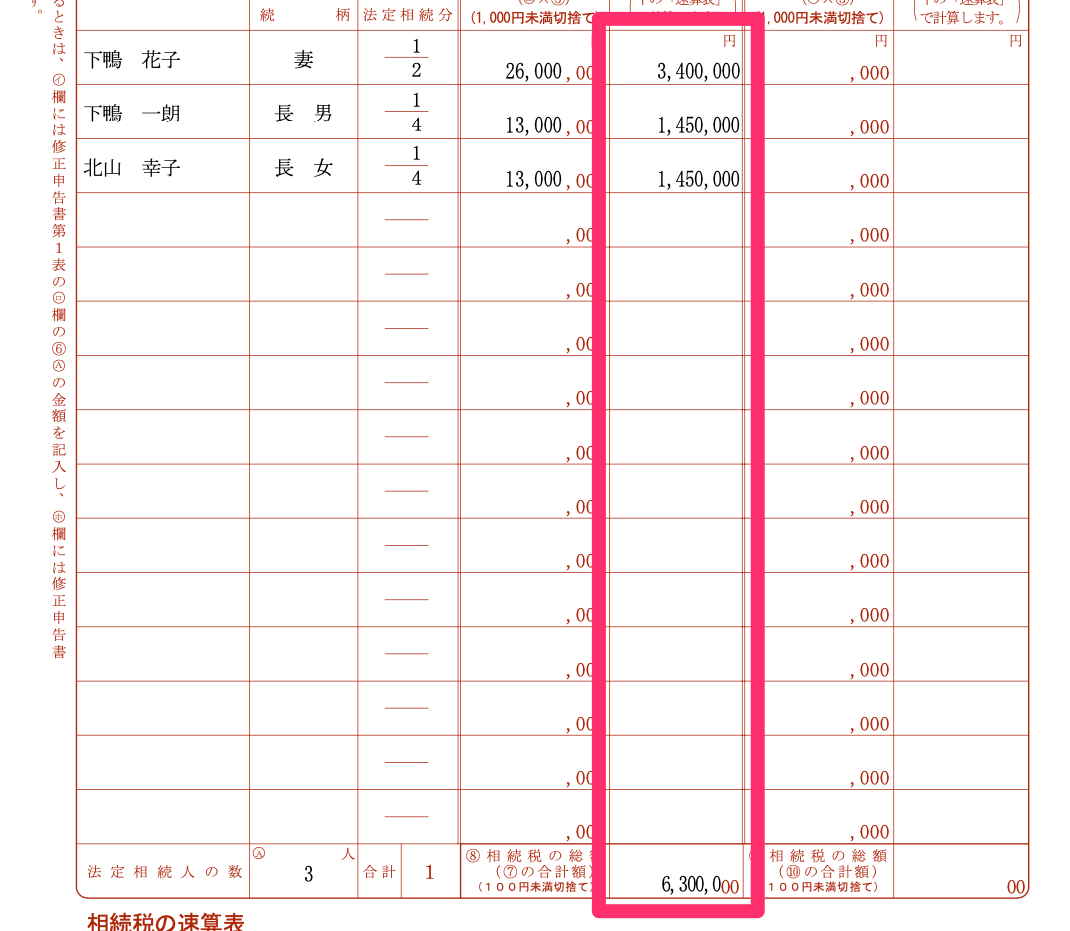

4:それぞれの税額を合計する【これが「相続税の総額」となる】

最後に、上で求めたそれぞれの税額を合計します。

(⑦の数字の合計額を⑧に入れます)

これが、この記事で求めてきた「相続税の総額」です!

続き(納付税額の計算)は第1表にて

ちなみに、こうして求めた630万円は全額そのまま払わなければいけないのか、というとそうではありません。

ここで求めた「相続税の総額」はこのあと「相続税の申告書第1表」に流れて行って、

- 相続税の総額を実際の遺産の取得割合であん分して「各人ごとの算出税額」を計算する

-

①の税額から贈与税額控除や配偶者の税額軽減など、税額控除の金額を引く

という作業を行うことで、各人ごとの最終的な納付税額が確定します。

【相続税の計算方法】計算の流れを申告書を使って解説

相続税の総額の計算方法のまとめ

以上、この記事では、「相続税の総額の計算書(相続税の申告書第2表)」の書き方を交えつつ、相続税の総額の計算方法を解説してきました。

もう一度、相続税の総額の計算の流れをまとめておきます。

(各項目へのリンク付きです)

①で足したものを②で割って、③でかけて、④でまた足してと、相続税の総額の計算方法はかなり独特です。

「なんでこんな回りくどいことする必要があんの?」

と思うかもしれませんが、②で一旦割ることによって③でかける税率が下がるので、納税者にとってはむしろありがたいシステムなんです。

(課税遺産総額5,200万円に直接税率をかけると税率は30%になりますから…。)

目的は恣意性の排除!

また、

「②の割合は実際の取得割合でいいんじゃないの?」

という意見もあるかもしれませんが、ここで「相続税の法定相続人の数に応じた相続分」を使う意図は恣意性の排除です。

遺産分割の結果や相続放棄の有無など、相続人の意思によって②のあん分額が変わる→税額が変わる!ということがないように、

公平を期す目的で家族構成のみに着目したあん分割合を使うこととしています。

実は、数年前に「この計算方法を抜本的に改正しよう!」という流れが政治家の間で起こりかけた時期がありました。

しかし、政権交代などでバタバタ(?)している間にその話も自然と立ち消えとなり、

今ではそういった話もすっかり聞かなくなりました。

- 「相続税の申告書第1表」の詳しい見方を解説しています。

【初心者向け】相続税の申告書第1表の見方を解説します - 相続税の申告書の書き方を知るなら「相続税の申告のしかた」がおすすめです。

「相続税の申告のしかた」は申告書の書き方を知るのに便利

わかりやすいアドバイスでお困りごとを解決します。

- 提供しているサービス

- 相続税や贈与税の申告が必要な方へ【全国対応可】

相続税・贈与税申告のご依頼 - 将来どれぐらい相続税がかかるか知りたい・相続対策をしたい方へ

相続税シミュレーション(相続税対策) - 単発のご相談もお受けしています

単発の税金相談

- 相続税や贈与税の申告が必要な方へ【全国対応可】

- 相続税や贈与税をテーマとした研修会の講師や執筆のご依頼もお受けできます。

(過去の実績は↑リンク先をどうぞ) - 事務所の特徴(強みや大切にしていること)

「課税価格の合計額=正味の遺産総額」や「遺産に係る基礎控除額」の計算の流れは以下の記事で詳しく解説しています。

相続税はいくらからかかる?【相続税の基礎控除とは】