「税理士に相続税や贈与税について相談したい!」という方を対象としたサービスや料金のご案内ページです。

弊所では相続税・贈与税について以下のサービスを提供しています。

- 相続税の申告…亡くなられた方の相続税の申告をお願いしたい、という方へ

- 贈与税の申告…生前贈与により申告が必要になった、という方へ

- 相続税シミュレーション(相続税対策)…生前から将来の対策をしたい、という方へ

-

単発スポット相談…わからないことがあるので単発で聞いてみたい、という方へ

このページの目次

相続税の申告

お客様にとって、ただでさえ不安やわからないことだらけの相続の世界。

申告期限まで最長でも10ヶ月という限られた時間の中で、

お客様と心を通わせながら「申告書の提出」という一つのゴールへと向かっていくのは税理士にとっても大きな仕事です。

だからこそ、申告書の提出が終わって「任せて良かった」とお客様に喜んで頂けた際に得られる喜びには計り知れないものがあります。

そのような機会に1つでも多く出会えるよう、知識、経験の両面で日々研鑽を積んでいます。

ご一緒に仕事をする中で、相続に関して皆様が抱いておられる様々な不安を取り除くお手伝いができれば幸いです。

こんなこと、お困りではないですか?

任せられることは他人に任せて、自分たちがやるべきことに集中したい。

相続税についてお困りの方はどうぞ安心してご相談ください!

弊所にできること(サービスの内容)

- 不動産や非上場の株式など、計算が難しい相続財産を適正に評価します。

(京都の税理士なので、ウナギの寝床のような形状や前面道路の幅が狭いなど、イレギュラーな土地の評価経験も豊富です) - 名義預金や生前贈与など、申告漏れが起きやすい財産の有無を確認します。

- 財産目録の作成や一次・二次相続における税額の試算など、遺産分割協議に必要な情報を提供します。

- 相続税額を計算し、その根拠や適用可能な特例、必要な納税資金などの情報をわかりやすくお伝えします。

- 相続税に強い税理士が最後まで一貫して対応。責任を持って申告書を作成します。

- 状況に応じ、弁護士や司法書士などの専門家や関連業者と連携してサポートします。

- 申告書提出後の税務調査にも対応します。

(すべてのお客様に起こるものではないため、申告書の作成とは別料金となります)

弊所の相続税申告の「5つの特長」

1:税理士試験「相続税法」元講師の税理士が全業務を直接担当!

税理士試験の大手予備校「資格の大原」で「相続税法」を教えていた税理士がすべての業務を直接担当。

わかりやすいアドバイスや豊富な知識を活かした申告書の作成など、「びとうならでは」のサービスの提供を通じて、

「この人にお願いしよう」とお任せいただいたお客様のご期待に全力でお応えします。

以下はその実績の一部です。(リンク先でレポート記事をご覧いただけます)

- 近畿税理士会各支部(伏見支部、右京支部、中京支部、左京支部)研修会

- 京都府下五士業 合同研修会パネリスト

- 左京納税協会 資産税部会研修会

- 京都税理士協同組合 相続税・贈与税実務講座

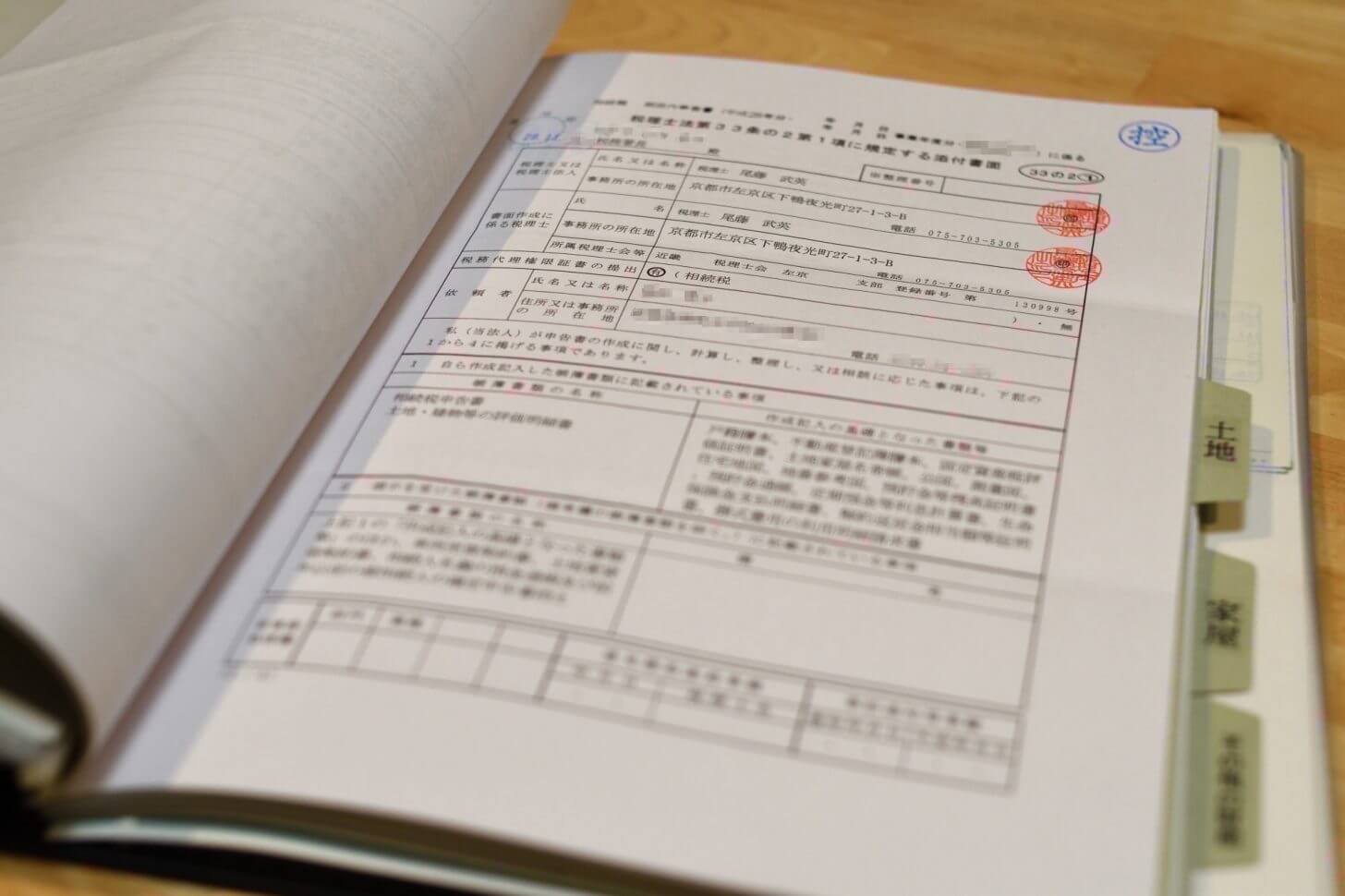

2:税務調査率ゼロを実現!「税理士法第33条の2の添付書面」は標準添付です

税務調査対策として相続税申告では特に効果が大きい「税理士法第33条の2の添付書面」。

弊所ではこの書面を追加料金無しで申告書に添付しています。

弊所では2015年の開業以来相続税の税務調査率ゼロを誇っていますが、

過大申告を一切排除しつつ(←ここが重要です)税務調査率ゼロを維持するためにはこの書面の活用が欠かせません。

記載内容etc.この書面の勘所をつかんだ税理士にお任せください。

※すべての申告書への添付を保証するものではありません。(申告内容によっては添付しない場合がございます)

3:土日祝日でも面談をお受けします

弊所は基本的な営業日を平日のみとしておりますが、

相続人様のご事情を踏まえ、相続税の申告業務につきましては土日祝日も面談をお受けしています。

また、面談の開始時間につきましても、営業時間(10:00〜18:00)に関わらず柔軟にお受けいたします。

などのご心配は無用ですのでご安心ください。

4:税理士としての領分をわきまえます

税理士はあくまでも「税務のプロ」であり、弁護士などの「法律家」ではありません。

本来弁護士が行うべき法律相談業務に深く立ち入るなどもっての外。

税理士としての領分をわきまえ、「税務のプロ」としてご満足頂けるサービスの提供に尽力します。

司法書士や弁護士などの専門家や関連する業者様とも連携しながらサポートいたしますのでご安心ください!

5:「抱き合わせ販売」はいたしません

「相続してお金が増えたついでにこれもどうですか?」

など、お客様にとって不要と思えるサービスや商品の押し売りはいたしません。

どうぞ安心してご相談ください。

対応地域【オンラインで全国対応可能です】

京都府全域、滋賀県全域を中心に全国対応いたします。

面談は弊所またはご希望の場所(ご自宅が多いです)にて承ります。

Zoomなどのビデオ会議システムを利用したオンラインでの面談や打ち合わせも可能です。

※面談場所が京都市近郊以外の場合、回数に応じて交通費実費のご負担をお願いすることがございます。

こんな税理士が担当します【事務所の特徴・プロフィールなど】

弊所は税理士が1人で運営する小さな事務所です。

対応はすべて所長税理士である尾藤(びとう)が行います。

事務所開業以来、相続税や贈与税の申告、相続税対策、相続税贈与税をテーマとした研修会の講師など、相続税に関する業務を多数行っています。

詳しいプロフィールはこちら

小さな事務所だからこそ、大切にしていることや強みがあります。

ここが好評!

- 「わかりやすさ」にこだわります

- 代表税理士が直接対応します

- 相続税に強い!

- 単発のご依頼も大歓迎

- 「いくらかかるのか」を明朗にします

ここを大切に

- 税理士業はサービス業。「上から目線」はありえません

- 最高のパートナーとなり得るよう本音で接します

- お金や資産を減らす過度な節税はしません

- ルールから逸脱した申告書の作成はお断りします

弊所ではお客様にとってのミスマッチを防ぐため、事務所の特徴というページを設けて

- 私がどんな税理士なのか

- どんな特徴があるのか(どんな点をお客様に評価されているのか)

-

税理士として大切にしていることは何か

- お役に立てる方、立てない方の具体的な範囲

-

過去解約するに至ったお客様の特徴

といった情報はもちろん、

といった一見都合の悪い情報まで包み隠さず掲載し、ご検討中の方の参考にしていただけるよう努めています。

相続税の申告にあたっては、税理士に対し、

お金の話や個人情報など、他人には絶対に言えないような込み入った情報を伝える必要が出てきます。

「この税理士は自分と合う人なのかな」

「信頼関係を築ける人なんだろうか」

そうしたことをご判断いただいた上でお申し込みいただくためにも、

お申し込みにあたりましては事務所の特徴ページもご覧いただき、

「びとうってこんな人なんだ」ということを知っていただくことをお勧めいたします。

料金の目安

相続税の申告

- 非課税・特例などを適用する前の財産の総額×0.8%~1.2%(消費税別)

非課税・特例などを適用する前の財産総額が1億円の場合:880,000円~1,320,000円の間となります。

ご依頼の結果申告に至らなかった場合(計算の結果、相続税の基礎控除以内に収まった場合など)には、↓下記「要否の判定」の報酬を適用させて頂きます。

相続税申告の要否の判定

- 基本報酬:22,000円

- 加算報酬:0円〜220,000円

- ❶と❷の合計

※加算報酬の額は作業のボリュームや内容に応じて変動致します。

修正申告(一旦申告した税額が過少だったので申告し直す場合)

- 基本報酬:相続税110,000円、贈与税55,000円

- 内容に応じた加算額

- ❶と❷の合計

※「税理士法第33条の2の添付書面」を新たに添付する場合:22,000円〜55,000円を追加で頂戴いたします。

更正の請求(一旦申告した税額が過大だったので申告し直す場合)

- 基本報酬:相続税110,000円、贈与税55,000円

- 更正の請求に伴い還付される税額×10%〜20%(消費税別)

- 上記❶と❷のいずれか多い金額

※「税理士法第33条の2の添付書面」を新たに添付する場合:22,000円〜55,000円を追加で頂戴いたします。

財産債務調書の作成

- 55,000円〜165,000円

よくあるご質問

お申し込み〜業務開始までの流れ

お客様のお話をお伺いするほか、弊所の報酬規定などをご説明し、弊所へのご依頼の可否をご判断いただきます。

この場でご依頼いただけます場合、揃えていただきたい資料など、今後の流れについてのご説明も行います。

※面談の結果、弊所での対応が難しいと判断した場合は契約をお断りさせていただく可能性もございます。

相続税申告業務に関する委任契約書を締結いたします。

契約書には弊所に業務を委任されるすべての皆様(例:相続人様の全員など)のご署名をお願いしております。

請求書を発行いたしますので、着手金のお支払いをお願いいたします。

着手金の着金をもって正式に業務を開始いたします。

初回面談時に今後の流れについてのご説明が不足していた場合、改めましてご説明を行います。

贈与税の申告

相続税だけでなく、生前贈与の申告(贈与税の申告)もお受けしています。

|

料金の目安(消費税10%込)

※作業内容に応じ、下記範囲内で報酬は変動いたします。 |

|

| 金銭のみ贈与の場合 (各種非課税規定非適用) |

22,000円〜55,000円 |

| それ以外の場合 | 55,000円~220,000円 |

相続税シミュレーション(相続税対策)

弊所では、相続税申告の他に、

将来相続が起こった場合の税額を試算し、有効な相続税対策を提案するサービスを提供しています。

円満な相続には生前からの相続対策が欠かせません。

また、私自身、相続税の申告書を作成していて

「生前の段階から対策を打っておけば、もっと相続税が減らせたのに…。」

と思うことも多いです。

弊所では、相続人様全員の円満かつ円滑な財産の承継を実現するために、

・現状での相続税額の試算

を行なった上で、

・お客様の状況に応じた「納税額を減らす」「納税資金を確保する」「遺産分割でもめない」ための最適なプラン

をご提案いたします。

こんな方におすすめします

かかるとしてもちゃんと払えるんだろうか…。

生前の時点から早め早めの対策が必要です。

そのためのツールとして、このサービスを是非ご利用ください!

具体的なサービス内容及び料金の目安

以下の内容を記載した「相続試算結果報告書」を作成します。

- 現状における相続税額の試算(法定相続分で取得する場合、遺言書がある場合など)

- 有効な相続税対策(対策実施前後の税負担の比較を含む)

- 対策を実施するにあたって注意すべきポイント

- 相続までに解消すべき問題点など

-

税務署が相続税申告で独自に着目するポイント

これらの項目について、お客様の状況に応じたオーダーメイドな提案をさせて頂きます。

どうぞ安心してご依頼ください。

|

料金の目安(消費税10%込)

|

|

| 相続税試算報告書の作成 | 55,000円~220,000円 ※作業内容に応じ、上記範囲内で報酬は変動いたします。 |

単発スポット相談

- 相続税ってどんな場合にかかるの?

- こういう場合って贈与になるの?

- 一番有効な相続対策って何?

- 将来の相続に向けて今のうちから意識しておかなければいけないことは何?

- 相続税や贈与税の税務調査ってどんなときに入るの?

- 他の税理士からこうした方が良いと言われたけど、他に有効な方法は無いか?

- 今の顧問税理士は相続にあまり詳しくないみたいなので、相続対策や事業承継についてのアドバイスが欲しい。

-

既に提出した相続税の申告内容が不安なのでチェックして欲しい。

このような方のために、単発で税金に関するご相談をお受けしています。

相続税に強い税理士の視点で、最善の方法をご提案します。

ご相談の方法【オンライン対応可能です】

対面またはオンラインにて直接お話をお伺いし、具体的な解決策をご提案いたします。

対面の場合、相談場所は弊所(京都市営地下鉄烏丸線北山駅近く)またはご希望の場所にてお受けいたします。

(ご希望の場所が京都市近郊以外の場合、交通費実費のご負担をお願いする場合がございます。)

オンラインはZoomとGoogle Meetに対応しています。

相談料

1回(1時間〜1時間半)あたり11,000円〜16,500円(消費税込み)

高度な税務相談など、内容によっては最大16,500円とさせていただく場合があります。

また、ご相談の結果、申告書の作成や提出など具体的な業務が発生する場合には、別途報酬を頂戴いたします。

なお、お支払いは

- 銀行振込(前金制)

- 現金(当日直接お会いする場合のみ可能)

のいずれかの方法でお願いしております。

お申し込み

お申し込みは以下のメールフォームまたはお電話よりお受けいたしております。

メールフォーム

以下のフォームに必要事項をご記入の上、「送信する」のボタンをクリック下さい。

1営業日以内にメールにて返信、初回面談の打ち合わせ日時や場所などをご相談させていただきます。

(※弊所の個人情報の取り扱いについては、プライバシーポリシーをご確認下さい。)

電話(平日日中のみ受付)

電話番号:075-703-5305

受付時間:平日の10:00~18:00(土・日・祝日は受付をお休みさせて頂きます。)

営業・セールス電話への対策から、弊所では留守番電話を常用しております。

お手数ですが、留守番電話のアナウンスが終わりましたらメッセージをお残し下さい。

お電話番号・ご用件を確認の上、2営業日以内に弊所より掛け直させて頂きます。

(申し訳ございませんが、メッセージがない着信への掛け直しはいたしません。

確実な返答をご希望の方はメールフォームをご利用ください。)

豊富な知識でわかりやすくサポートいたします!