2025年(令和7年)分の年末調整・確定申告から、所得税のいわゆる「年収の壁」が見直されています。

具体的には、以下の改正が行われたことにより、

「税金がかからない範囲」が広がり、「扶養に入れられる家族の所得要件」も緩和されました。

また、2025年12月19日に与党から公表された令和8年度税制改正大綱により、

2026年(令和8年)以降はこれらの範囲がさらに緩和されることが決まりました。

この記事では、これらの改正の内容を年度別に具体的に整理しつつ、

これらが今後の年末調整・確定申告にどう影響するのかといった点について詳しく解説してみます。

この記事を書いた人

税理士試験大手予備校の元講師で、事務所開業後は所得税などの研修会講師を数多く担当。

Macユーザーで、クラウド会計を活用したスモールビジネス支援にも力を入れています。

詳しいプロフィール(経歴や活動実績など)

【提供サービス】

- 「確定申告をお願いしたい」という方へ

確定申告代行(単発のご依頼) - 「わからない点を単発で相談したい」という方へ

単発の税金相談 - 顧問税理士はクラウド会計をお使いの方限定でお受けしています

顧問税理士(クラウド会計限定)

同業の方による実務の参考や出典リンクの明記等に基づく適切な引用は歓迎いたしますが、文脈の流用やテキスト・画像等の無断転載は固くお断りします。

ブログ運営ポリシー(著作権保護のためのログの取得についてetc.)

目次

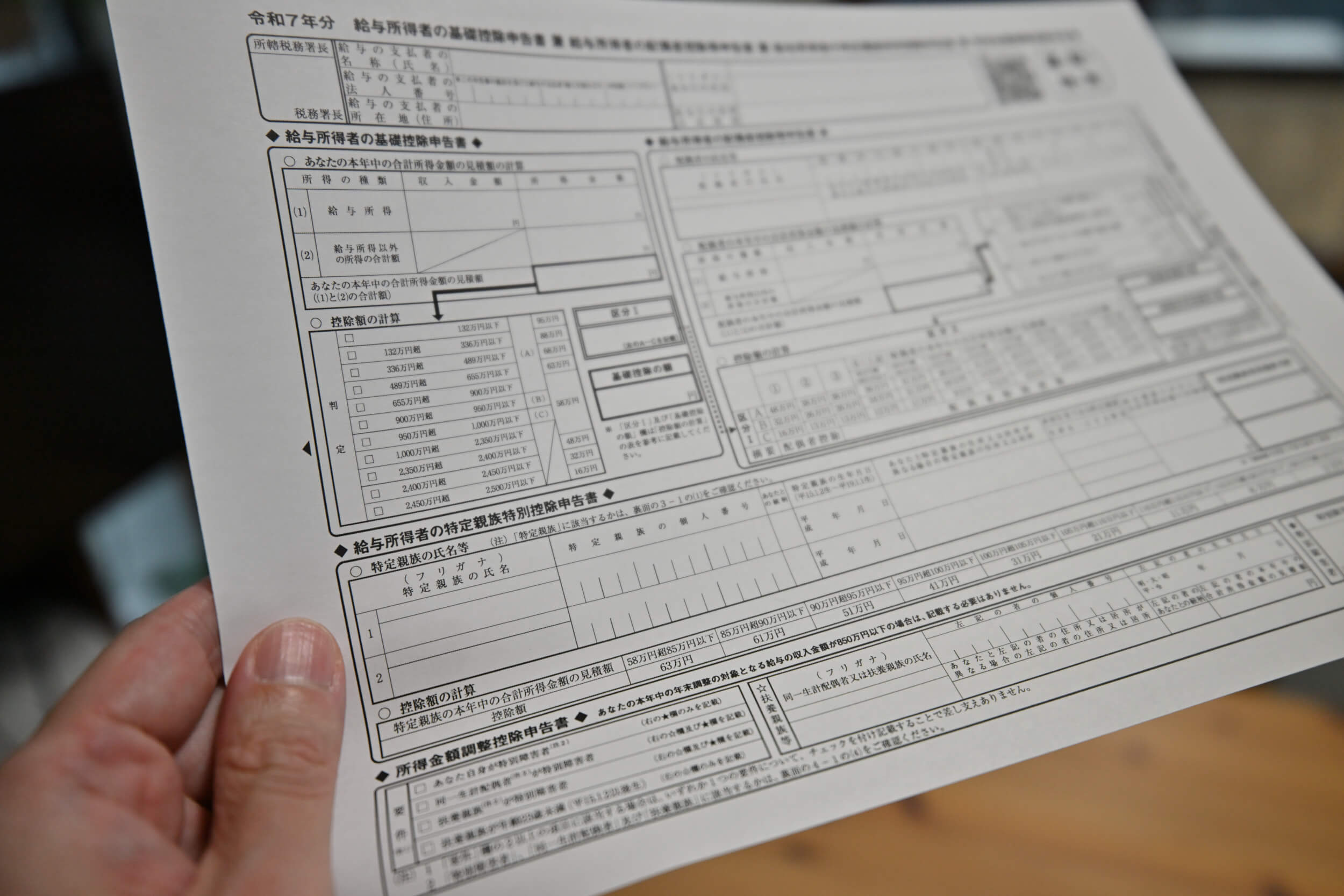

所得税の基礎控除の引き上げ(最大104万円へ)

まず1つ目は、所得税の基礎控除の引き上げです。

「ここまでは所得税がかからない」という基礎控除について、

従来48万円だった金額が2025年は58万円、2026年以降は62万円にそれぞれ引き上げられました。

また、合計所得金額が655万円以下の人については

- 2025年…5万円〜37万円が上乗せされ最大95万円に

-

2026年以降…9万円or46万円が上乗せされ最大104万円に

それぞれ増額となります。

ただし、合計所得金額が2,350万円超の人についてはこれらの改正は適用されません。

これらの内容をまとめると以下の表のようになります。

太字+背景色茶色の部分が今回の改正内容です。

(スマホの方は横にスクロールできます。)

| 合計所得金額 | 所得税の基礎控除額 | |

| 2025年 | 2026年 | |

| 132万円以下 | 95万円 | 104万円 |

| 132万円超 336万円以下 | 88万円 | |

| 336万円超 489万円以下 | 68万円 | |

| 489万円超 655万円以下 | 63万円 | 67万円 |

| 655万円超 2,350万円以下 | 58万円 | 62万円 |

| 2,350万円超 2,400万円以下 | 48万円 | |

| 2,400万円超 2,450万円以下 | 32万円 | |

| 2,450万円超 2,500万円以下 | 16万円 | |

| 2,500万円超 | 0円 | |

合計所得金額が132万円以下(収入が給与のみの場合年収2,004,000円未満)の人の場合、

従来48万円だった基礎控除額が2025年は95万円、2026年以降は104万円と、ほぼ倍に増えたことになります。

(給与収入がある人については給与所得控除後の金額です。)

より詳しい解説は以下の記事をどうぞ。

合計所得金額とは?年末調整や確定申告の重要用語を徹底解説

給与所得控除の引き上げ(最大74万円へ)

2つ目は、給与所得控除の引き上げです。

サラリーマンの給料や賞与に対して適用される給与所得控除について、

最低55万円だった控除額が2025年は65万円、2026年以降は74万円にそれぞれ引き上げられました。

こちらも、改正の内容を踏まえた給与所得控除額を表でまとめてみます。

(太字+背景色茶色の部分が改正)

| 給与収入 | 給与所得控除額 | |

| 2025年 | 2026年 | |

| 190万円以下 | 65万円 | 74万円 |

| 190万円超 220万円以下 | 給与収入×30%+8万円 | |

| 220万円超 360万円以下 | 給与収入×30%+8万円 | |

| 360万円超 660万円以下 | 給与収入×20%+44万円 | |

| 660万円超 850万円以下 | 給与収入×10%+110万円 | |

| 850万円超 | 195万円 | |

従来は給与収入が190万円以下の人についてさらに2つの区分に分かれていましたが、それより少しだけシンプルになりました。

所得控除の対象親族の所得要件の引き上げ

3つ目は、所得控除の対象親族の所得要件の引き上げです。

所得税では1つ目に紹介した基礎控除以外にも様々な「所得控除」があります。

(代表的な例は生命保険料控除、社会保険料控除など)

そのうち、配偶者控除や扶養控除など主に「人」に着目した所得控除において、

対象となる親族などの所得要件が2025年は10万円、2026年以降は14万円引き上げられました。

具体的には、それぞれの所得控除に応じて以下のように要件が変更されています。

- ひとり親控除

生計を一にする子の総所得金額等(合計所得金額ではない)が2025年は58万円、2026年以降は62万円(2024年以前は48万円)以下であること

※2026年以降は控除額も38万円に引き上げられます(従来は35万円) - 勤労学生控除

本人の合計所得金額が2025年は85万円、2026年以降は89万円(2024年以前は75万円)以下であること - 障害者控除

障害者である配偶者や扶養している親族の合計所得金額が2025年は58万円、2026年以降は62万円(2024年以前は48万円)以下であること - 配偶者控除

配偶者の合計所得金額が2025年は58万円、2026年以降は62万円(2024年以前は48万円)以下であること - 配偶者特別控除

配偶者の合計所得金額が2025年は58万円、2026年以降は62万円(2024年以前は48万円)超133万円以下であること - 扶養控除

扶養している親族の合計所得金額が2025年は58万円、2026年以降は62万円(2024年以前は48万円)以下であること

年収103万円の壁は136万円&178万円へ

上記3つの変更(改正)により、所得税のいわゆる「年収の壁」は以下のように変わりました。

扶養の範囲内=136万円の壁

一般的に「103万円の壁」といえば、家族を扶養に入れる場合のその家族の収入の上限を指すことが多いですよね。

(昔スーパーマーケットで社員をしていた私も当時散々意識させられました。)

こうした、所得税がかかる本人の扶養に入る人(例:パートやアルバイト収入がある配偶者や子供など)の年収の壁については、

- 2024年(令和6年)以前…給与所得控除額55万円+合計所得金額48万円

=年収103万円以下の配偶者や扶養親族を控除対象にできる - 2025年(令和7年)…給与所得控除額65万円+合計所得金額58万円

=年収123万円以下の配偶者や扶養親族を控除対象にできる - 2026年(令和8年)以降…給与所得控除額74万円+合計所得金額62万円

=年収136万円以下の配偶者や扶養親族を控除対象にできる

と、2025年は従来より最大20万円、2026年以降はさらに13万円、上限が広がりました。

本人の収入=178万円の壁

また、(扶養しているしていないを問わず)サラリーマン本人の収入についても、

- 2024年(令和6年)以前…給与所得控除額55万円+基礎控除額48万円

=年収103万円以下であれば所得税がかからない - 2025年(令和7年)…給与所得控除額65万円+基礎控除額95万円

=年収160万円以下であれば所得税がかからない - 2026年(令和8年)以降…給与所得控除額74万円+基礎控除額104万円

=年収178万円以下であれば所得税がかからない

と、2025年は従来より最大57万円、2026年以降はさらに18万円、上限が広がりました。

つまり、2026年の場合、給与所得控除額65万円+基礎控除額45万円=年収110万円を超える人に対しては所得税はかからなくても住民税がかかってくる点には注意が必要です。

(この辺なんとかならんのかい…と思いますけど、まぁ、財源の問題などもあるんでしょうね。)

特定親族特別控除の新設

また、所得控除では上記に加えて新たに、

19歳〜22歳の大学生世代の子供を持つ親を対象とした「特定親族特別控除」が創設されています。

その年12月31日の時点で19歳〜22歳の子供を扶養している(=子供の合計所得金額が58万円以下である)場合、所得税では扶養控除として63万円が認められますが、

この適用の枠を広げよう=「子供が合計所得金額58万円(給与のみの場合の年収123万円)を超えて働いても一定額の控除を認めてあげよう」という意図の改正です。

これにより、

- 子供の合計所得金額が58万円(2026年以降は62万円)以下の場合…扶養控除(控除額は63万円)

- 子供の合計所得金額が58万円(2026年以降は62万円)超123万円以下の場合…特定親族特別控除(控除額は63万円〜3万円)

-

子供の合計所得金額が123万円超の場合…控除なし

と、子供の合計所得金額に応じて段階的に控除を受けられることになりました。

扶養控除・特定親族特別控除を踏まえた控除額を表にまとめると以下のようになります。

(新設された特定親族特別控除の部分を太字+背景色茶色にしています)

| 子供の合計所得金額 | 親の所得控除額 (扶養控除・特定親族特別控除) |

|

| 2025年 | 2026年 | |

| 58万円以下 | 63万円 | |

| 58万円超 62万円以下 | 63万円 | 63万円 |

| 62万円超 85万円以下 | 63万円 | |

| 85万円超 90万円以下 | 61万円 | |

| 90万円超 95万円以下 | 51万円 | |

| 95万円超 100万円以下 | 41万円 | |

| 100万円超 105万円以下 | 31万円 | |

| 105万円超 110万円以下 | 21万円 | |

| 110万円超 115万円以下 | 11万円 | |

| 115万円超 120万円以下 | 6万円 | |

| 120万円超 123万円以下 | 3万円 | |

| 123万円超 | 0円 | |

(例:2025年の場合・合計所得金額58万円以下=年収123万円以下)

なんだかめちゃくちゃ細かく数字を刻んできてますが(年末調整でちゃんと適用できるんかこれ…。)、

これにより、もし子供が働きすぎても、即・親の扶養から外れる心配はなくなったといえるでしょう。

【年末調整までにやるべきこと】適用対象者の再確認を

なお、これらの変更(改正)はすべて2025年分は2025年12月以降、2026年分は2026年12月以降に実施する源泉徴収や年末調整から適用されます。

従業員やアルバイトに対して給与等の支払いをする事業者さんは、

従業員やアルバイトの中に今回の改正の影響を受ける人、具体的には

- 新たに扶養の対象となる親族(配偶者や子供など)はいないか

-

新たにひとり親控除や勤労学生控除を受けられる人はいないか

といった確認を行いましょう。

また、該当する従業員やアルバイトがいる場合、その人からその内容を記載した給与所得者の扶養控除等(異動)申告書の提出を受けてください。

【注意点】2026年から源泉徴収税額表も変わっています

また、今回の改正に伴い、事業者さんが給料や賞与から源泉徴収する所得税額も変わります。

2026年(令和8年)以降は↓新たな源泉徴収税額表を使って源泉徴収を行なっていくこととなります。

令和8年分 源泉徴収税額表|国税庁

源泉徴収不要の月額給与の金額が88,000円未満から105,000円未満になるなど内容が大幅に変更されていますので、

2026年1月以降は2025年以前のものを使用しないよう気を付けましょう。

「年収の壁」変更点のまとめ

以上、この記事では所得税の「年収の壁」が今年からどう変わったのか、

そしてそれが年末調整・確定申告にどう影響するのかについて、

給与などの支払いをする事業者がやるべきことや注意点も含めて詳しく解説してみました。

最後にもう一度、今回の変更点(改正点)をまとめておきます。

これらの改正により、いわゆる「103万円の壁」は以下のようになりました。

【扶養する配偶者や子供などのパート・アルバイト収入】

- 2025年(令和7年)…給与所得控除額65万円+合計所得金額58万円=年収123万円の壁

- 2026年(令和8年)以後…給与所得控除額74万円+合計所得金額62万円=年収136万円の壁

【サラリーマンやパート・アルバイト本人の収入】

- 2025年(令和7年)…給与所得控除額65万円+基礎控除額95万円=年収160万円の壁

- 2026年(令和8年)以後…給与所得控除額74万円+基礎控除額104万円=年収178万円の壁

住民税や社会保険も足並みを揃えて…ではない点に注意

なお、途中でも触れたとおり今回の改正は所得税の話であり、

住民税については2026年以降、

- 給与所得控除の引き上げ

- 所得控除の対象親族の所得要件の引き上げ

-

特定親族特別控除の新設

(ただし控除額の上限は45万円(同じ年齢の住民税の扶養控除額が45万円なので))

の3つのみが適用されます。

(=所得税と同じような基礎控除の引き上げはされません)

詳しい改正の内容は以下の京都市のページをご覧ください。

参考URL京都市:令和8年度個人市・府民税に適用される税制改正(いわゆる年収の壁)について

また、社会保険の「扶養の基準」も抜本的な改正がされたわけではありません。

このあたりをふまえて、「年収の壁」が今後どう変化していくのか(あるいはしないのか)。

今後の政局も含めて、引き続き注目していく必要がありそうです。

令和7年度税制改正による所得税の基礎控除の見直し等について(源泉所得税関係)| 国税庁

【関連記事】

元予備校講師の経験を活かし、わかりやすいアドバイスでお困りごとを解決します。

会計ソフトはクラウド推し。オンライン対応ももちろん可能です。

- 提供しているサービス

- 「税理士に確定申告をお願いしたい」という方へ

確定申告代行(単発のご依頼) - 「わからない点を単発で相談したい」という方へ

単発の税金相談 - 顧問税理士はクラウド会計をお使いの方限定でお受けしています

顧問税理士(クラウド会計限定)

- 「税理士に確定申告をお願いしたい」という方へ

- セミナー研修講師や執筆のご依頼もお受けできます

- 事務所の特徴(強みや大切にしていること)

また、19歳〜22歳の大学生世代の子供についても同じように控除が受けられるようになりましたよー、というのが、次の章で紹介している特定親族特別控除です。(詳しくは次章にて)