「私用として使ってきたパソコンを自分の事業用として使い始めた」

というのは個人事業主さんにはよくある話ですよね。

私用として使ってきたパソコンや車、建物などの減価償却資産を仕事で使うことにした場合、

その資産の購入費用は減価償却という形で事業所得などの経費にすることができます…が。

新品の減価償却資産を買ってきたときと同じように購入金額の全額を経費に落とすことはできません。

いつもの減価償却をする前にちょっとしたひと手間を加える必要があります。

この記事では、その「ちょっとしたひと手間」を、私の実例(MacBook Pro)を交えて解説します。

この記事を書いた人

税理士試験大手予備校の元講師で、事務所開業後は所得税などの研修会講師を数多く担当。

Macユーザーで、クラウド会計を活用したスモールビジネス支援にも力を入れています。

詳しいプロフィール(経歴や活動実績など)

【提供サービス(2025年分は受付終了)】

- 「確定申告をお願いしたい」という方へ

確定申告代行(単発のご依頼) - 「わからない点を単発で相談したい」という方へ

単発の税金相談 - 顧問税理士はクラウド会計をお使いの方限定でお受けしています

顧問税理士(クラウド会計限定)

当ブログの運営目的は一般の方への正しい情報の提供であり、同業者等へのコンテンツ提供ではありません。

本記事は著作権法上の著作物にあたり、同法に定めるルールに基づかない引用はすべて著作権侵害となります。

ブログ運営ポリシー(著作権保護のためのプラグインの使用etc.)

目次

私用のパソコンを業務用に転用した場合は減価償却でひと手間増えます

まずはその「ちょっとしたひと手間」の全体像から紹介します。

私用で使ってきた減価償却資産を事業の経費として落としたい場合、↓こんな流れで減価償却費を計算します。

いつもなら❸の「『取得価額』と『未償却残高』をもとにして減価償却費の額を求める」だけでいいんですが、

その前に❶と❷を計算する必要が出てきます。

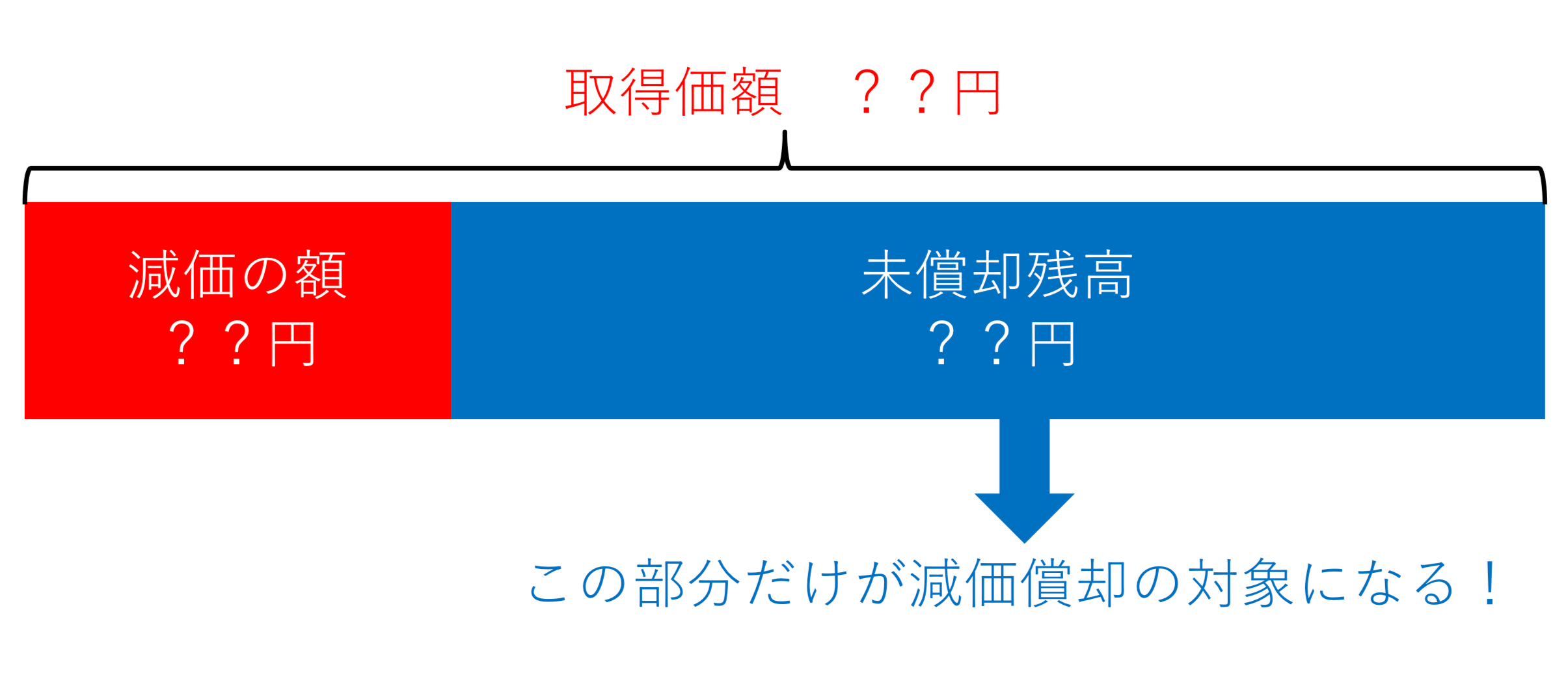

私用期間中の価値減少額(=減価の額)は経費にすることができない!

❶と❷で何をやっているのかをひとことで言うと、

私用期間中に減ったその資産の価値は事業の経費にはできないので、それを除いた上で減価償却費を計算してね!

ということです。

図にすると↓このように、買ってきた金額のうち、赤色の部分を除いた青色の部分だけが減価償却の対象になります。

この流れを、以下、私の実例も交えながら紹介していきます。

私自身、税理士事務所の開業に伴い、私用の↓MacBookを事業用に転用しました。

開業年の前年に購入したもので、値段も16万円ほどしています。

購入費用などの前提資料は以下のとおりです。

- 購入費用:167,184円

- 購入時期:平成26年6月

-

事業開始時期:平成27年9月

では、順を追って減価償却費を求めていきましょう!

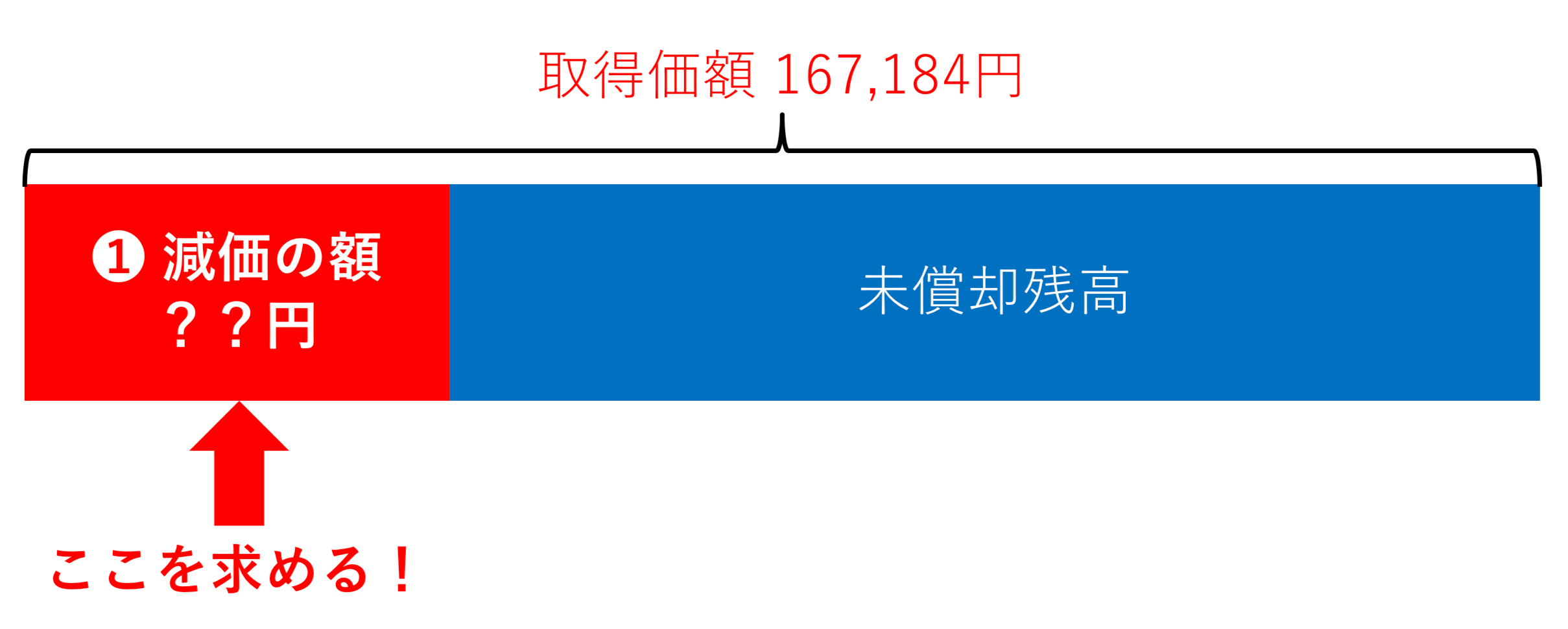

1.私用期間中の価値減少額=「減価の額」を求める

まずは、私用期間中に減少した価値相当額(これを「減価の額」と言います。)を求めます。

求め方は通常の減価償却と似たような方法を採ります。

そのやり方を紹介している国税庁のホームページから抜粋引用すると。

- その資産と同種の減価償却資産の耐用年数の1.5倍の年数で

※1.5倍後の年数は1年未満切り捨て - 旧定額法に準じて計算した金額に

※旧定額法の計算式:取得価額×0.9×旧定額法の償却率 -

その資産の私用期間年数を乗じて計算する

※私用期間年数は6月未満切り捨て、6月以上切り上げ

私のMacの例に当てはめて計算してみましょう!

167,184円×0.9×(注1)0.166×(注2)1=24,977円(円未満切り捨て)

- (注1) パソコンの法定耐用年数:4年

4年×1.5=6年(もしここで端数が出たら切り捨て)

6年の旧定額法の償却率:0.166 - (注2) 私用期間:平成26年6月〜平成27年9月=1年4ヶ月→1年(6月未満切り捨て)

-

【参考】

資産別の耐用年数と旧定額法の償却率は以下の国税庁のページから拾うことができます。

・【確定申告書等作成コーナー】-耐用年数表

・減価償却資産の償却率表(PDF)

こういうややこしい計算を行った結果、私用期間中の価値減少額=減価の額はめでたく24,977円と出ました!

切り上げて計算した方が(たった1円だけですが)その分早く償却できるので、通常は切り上げを選びますが、

今回は、切り捨てた方が1円多く経費にできるので(細かい…)切り捨てを選んでいます。

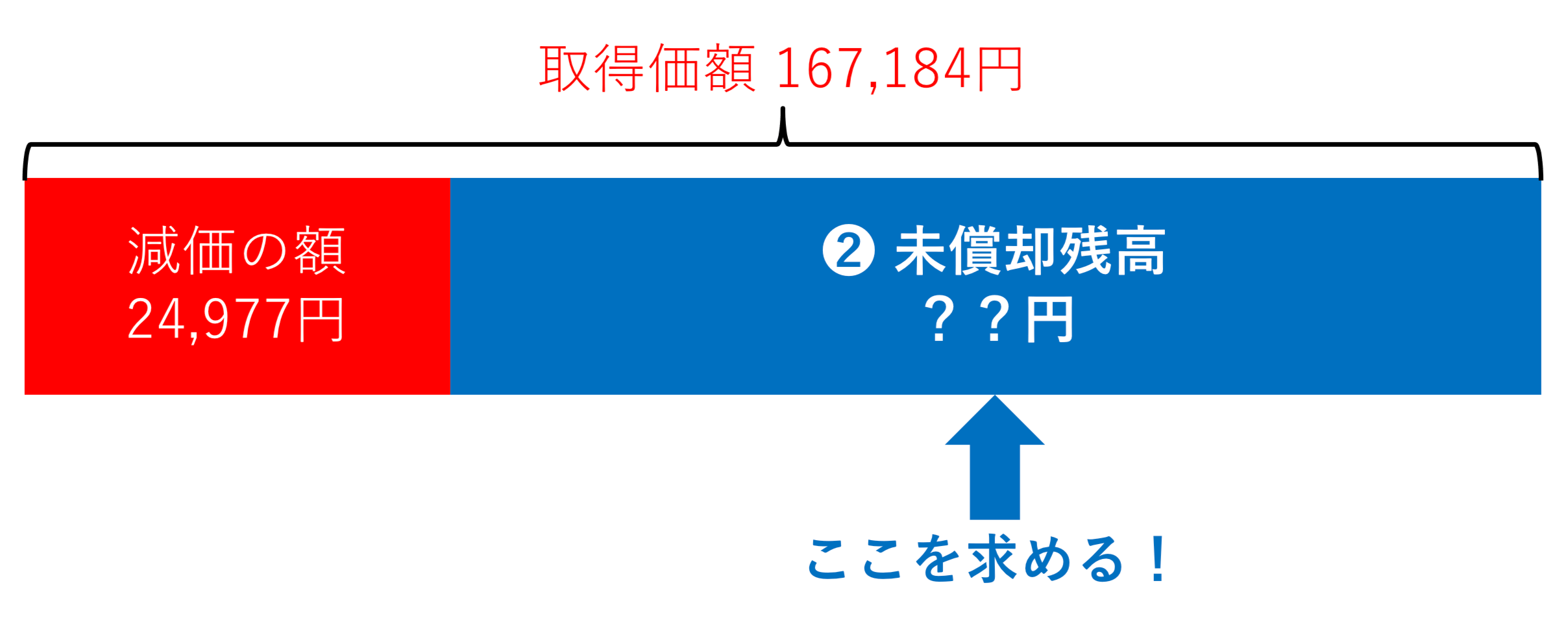

2.「減価の額」を購入費用から差し引いて「未償却残高」を求める

次に、上で求めた「減価の額」をMacの購入費用から引いて、事業用に転用した時点での「未償却残高」を出します。

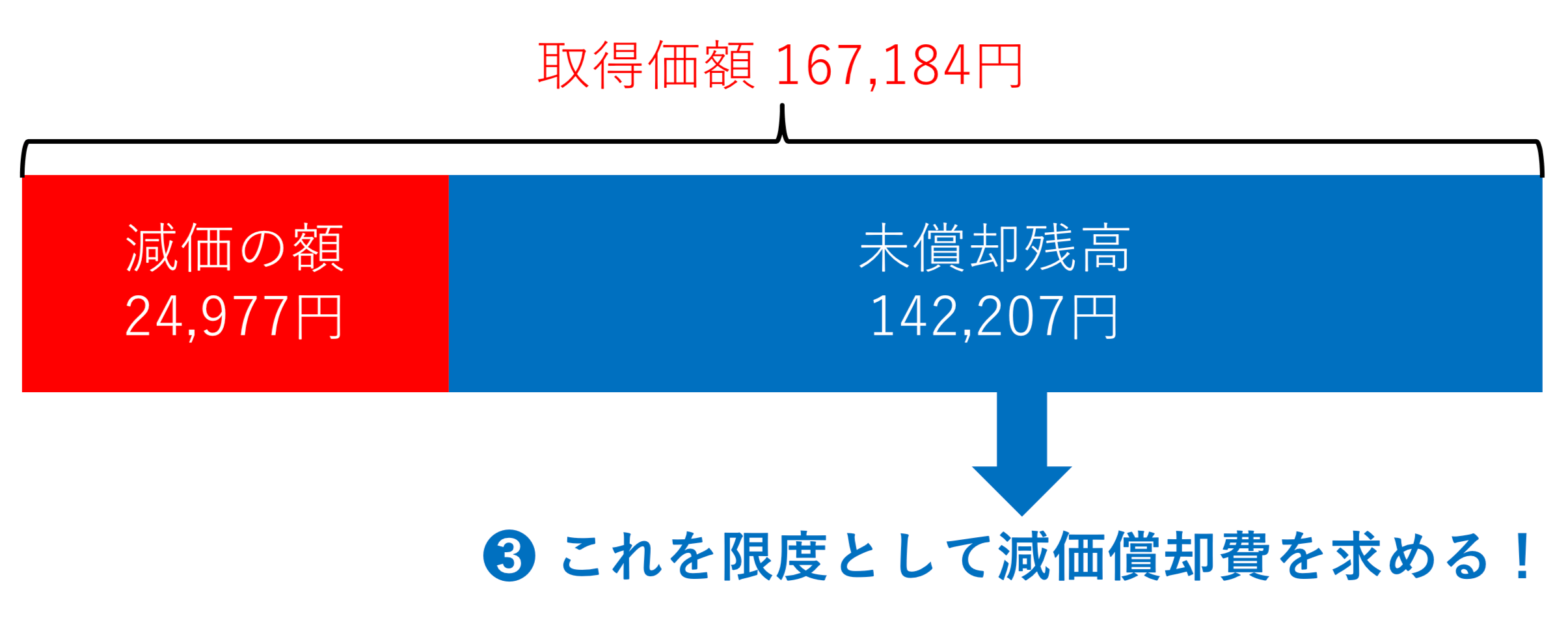

167,184円-24,977円=142,207円

こうして出てきた142,207円が経費で落とせる金額の上限となります。

3.「取得価額」と「未償却残高」をもとにして減価償却費の額を求める

ここからの処理は新しく買ってきた場合とほぼ同じです。

- 取得価額が167,184円

-

未償却残高が142,207円

こんなMacがあるものとして、今年経費に落とす金額(減価償却費)を計算します。

減価償却の方法は3種類

取得価額が167,184円なので、選択できる減価償却の方法は3つです。

- 一括償却(1/3ずつ3年で経費に落とす)

- 少額減価償却(全額一括で経費に落とす・青色申告者限定)

-

通常の減価償却(決められた期間(耐用年数)で分けて経費に落とす)

未償却残高ではなく取得価額を基準に償却方法の選択をする点に注意が必要です。

(つまり、未償却残高が142,207円でも取得価額が20万円以上なら一括償却は選べなくなります。)

以下、それぞれの方法を選んだ場合の具体的な償却費を計算してみましょう!

一括償却なら?

- 1年目:167,184円×1/3=55,728円

- 2年目:167,184円×1/3=55,728円

3年目:167,184円×1/3=55,728円>30,751円(3年目期首時点での未償却残高)

∴30,751円

というように、未償却残高142,207円を3年かけて経費に落とします。

1年あたりの償却費は取得価額167,184円の1/3がベースです。

(事業用転用時点の未償却残高142,207円の1/3、ではない点に注意!)

少額減価償却なら?

-

1年目:167,184円>142,207円 ∴142,207円

基本は取得価額全額をボン!(←経費に落としている音)なんだけど、

今回は未償却残高が142,207円しかないので、経費に落とせる金額は142,207円となります。

通常の減価償却なら?

パソコンの法定耐用年数は4年・定額法の償却率は0.250で計算します。

- 1年目:167,184円×0.250×4ヶ月/12ヶ月=13,932円

※事業で使っているのは9月からなので償却は4ヶ月分だけ - 2年目:167,184円×0.250×12ヶ月/12ヶ月=41,796円

- 3年目:167,184円×0.250×12ヶ月/12ヶ月=41,796円

- 4年目:167,184円×0.250×12ヶ月/12ヶ月=41,796円

-

5年目:167,184円×0.250×12ヶ月/12ヶ月=41,796円>2,887円(5年目期首時点での未償却残高)

∴2,887円-1円=2,886円

9月から業務用として使用開始なので5年目に入りましたが、基本は未償却残高142,207円を丸4年(48ヶ月)かけて経費に落とします。

詳しい計算方法は↓以下の国税庁のページをご覧ください。

No.2108 中古資産を非業務用から業務用に転用した場合の減価償却|国税庁

中古で取得した建物を非業務用から業務用に転用した場合の減価償却費の具体的な計算|国税庁

ほか、「定率法」という方法もありますが、これを選びたい場合は事前に税務署に届け出が必要です。(+選べる資産も現在は少ない)

また、資産を取得した日(事業に使い始めた日ではない点に注意!)が平成19年3月31日以前の場合の償却方法は「旧定額法または旧定率法」となります。

これらの計算方法の詳細は以下の国税庁のページをご覧ください。

No.2106 定額法と定率法による減価償却(平成19年4月1日以後に取得する場合)|国税庁

No.2105 旧定額法と旧定率法による減価償却(平成19年3月31日以前に取得した場合)|国税庁

公私兼用なら「事業按分」も忘れずに!

ちなみに。

もしMacを公私兼用で使い続ける!という場合は、上の3つのどれかで求めた減価償却費に

「事業按分割合(全体のうち仕事に使っている割合)」

をかける必要があります。

(この割合の分しか経費には落とせません)

この割合はそれぞれの資産ごとに自分が思うものでOKです。

私のパソコンの場合、土日の趣味の時間にたまに使うことがあるので、

「5日/7日をちょっと超えるぐらい=8割」を事業割合として設定しています。

非業務用から業務用に転用した資産の減価償却費の計算方法まとめ

以上が、私用で使ってきたMac(減価償却資産)を事業の経費として落としたい場合の減価償却方法の全体像です。

最後に、冒頭で紹介した計算の流れをもう一度貼っておきます。

「減価の額」を求める作業自体なかなか馴染みがないですし、

それを求めたあとも細かい部分で気をつけるべき点が多いです。

ただ、これらをやらなければ、

せっかくお金を払っているのに、経費に落とせるチャンスをみすみす逃すことになってしまいます。

金額や数が多いほど節税効果も大きくなりますので、

もし「このような資産がある!」という場合は忘れずに処理を行いましょう!

No.2109 新築家屋等を非業務用から業務用に転用した場合の減価償却|所得税|国税庁

新築した建物を非業務用から業務用に転用した場合の減価償却費の具体的な計算|国税庁

No.2108 中古資産を非業務用から業務用に転用した場合の減価償却|国税庁

中古で取得した建物を非業務用から業務用に転用した場合の減価償却費の具体的な計算|国税庁

【関連記事】

元予備校講師の経験を活かし、わかりやすいアドバイスでお困りごとを解決します。

会計ソフトはクラウド推し。オンライン対応ももちろん可能です。

- 提供しているサービス【2025年分は受付を終了しました】

- 「税理士に確定申告をお願いしたい」という方へ

確定申告代行(単発のご依頼) - 「わからない点を単発で相談したい」という方へ

単発の税金相談 - 顧問税理士はクラウド会計をお使いの方限定でお受けしています

顧問税理士(クラウド会計限定)

- 「税理士に確定申告をお願いしたい」という方へ

- セミナー研修講師や執筆のご依頼もお受けできます

- 事務所の特徴(強みや大切にしていること)

取得価額別に選択可能な方法やそれぞれの方法の詳細は以下の別記事で詳しく解説しています。

Mac・iPhone・iPadの経費の落とし方まとめ【個人事業主編】