2017年5月29日から「法定相続情報証明制度」なるものが始まりました。

「法定相続情報証明制度」について:法務局

これ、いったいどんな制度なんでしょうか?

私(税理士をやっています)自身の知識の整理も兼ねて、今日はこの制度の内容をまとめてみます。

この記事を書いた人

過去に税理士試験の大手予備校で相続税を教えていた経験から、相続税が専門分野。

事務所開業以来、相続税や贈与税の申告、相続税対策、相続税贈与税をテーマとした研修会の講師など、相続税に関する業務を多数行っています。

詳しいプロフィール(経歴や活動実績など)

【提供サービス】

- 相続税や贈与税の申告が必要な方へ

相続税・贈与税の申告 - 将来どれぐらい相続税がかかるか知りたい・相続対策をしたい方へ

相続税シミュレーション(相続税対策) - 単発のご相談もお受けしています

単発の税金相談

当ブログの運営目的は一般の方への正しい情報の提供であり、同業者等へのコンテンツ提供ではありません。

本記事は著作権法上の著作物にあたり、同法に定めるルールに基づかない引用はすべて著作権侵害となります。

ブログ運営ポリシー(著作権保護のためのプラグインの使用etc.)

目次

相続人が誰なのかを証明する公的な書類が2つに増えた

この制度の内容をざっくりと言ってしまうと、

「亡くなった方の相続人の情報が一目でわかる証明書を法務局が新たに発行できるようにしよう」

というものです。

前提として、亡くなった方(=被相続人)の相続人が誰で、それが何人いるのかを知りたければ、亡くなった方の生まれてから亡くなるまでの連続した戸籍謄本(除籍謄本を含む)を見る必要があります。

(これは被相続人の本籍地の自治体の窓口で請求できます。)

これ自体は、これまでも、そしてこれからも変わりはありません。

そして、この戸籍謄本は「この人にはこれだけの相続人がいますよ」という情報を公的に証明する書類を兼ねていることになります。

ただ、2017年5月29日以降は、

その書類として上記の戸籍謄本のほか、「法定相続情報一覧図」というものが新たに加わりました。

つまり、

- 相続人が誰なのかを知るには戸籍謄本を見なきゃいけない、というのは変わりないけど

-

「この人にはこれだけの相続人がいますよ」ということを公的に証明する書類が「戸籍謄本」と「法定相続情報一覧図」の2種類に増えた

ということです。

「法定相続情報一覧図」(の写し)は↓こんな見た目をしているようです。

不動産の登記簿謄本や公図・測量図なんかと似たようなフォーマットですね(^^;

最近は相続登記がされないまま放ったらかしになっている不動産が増えてきていて、それを少しでも減らしたい。そのために手続きを少しでも簡素化したい、という意図があってのようです。

メリット=低コストでスピーディーな相続手続が可能に!?

相続人の情報を証明する書類として「法定相続情報一覧図」が新たに加わったことは、財産を相続する方にとっても大きなメリットになり得ます。

というのも、これまで亡くなった方の戸籍謄本の束を使って行っていた相続財産の名義変更手続が、この紙1枚でできるようになるかもしれないからです。

(「かもしれない」としている理由は後述。)

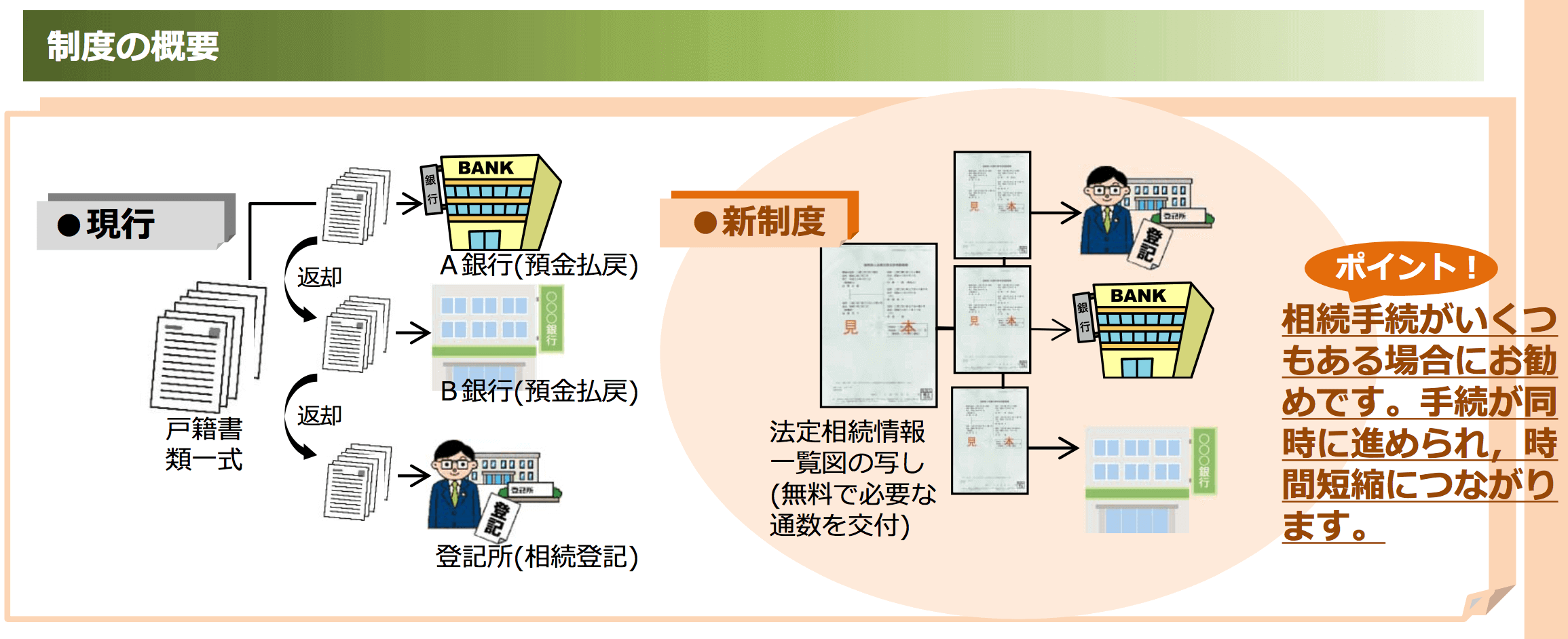

以下の図は法務省のPDFから引用したものですが、

・不動産の相続登記のために戸籍謄本一式の原本を法務局に持っていって、

↓

・A銀行口座の名義変更手続のためにまた戸籍謄本一式の原本を金融機関に持っていって、

↓

・B銀行口座の名義変更t(以下略

というように、遺産相続の手続きをしようと思ったら、すべての窓口に相続人の情報を証明する書類として戸籍謄本の原本を持っていかなければいけないのが今までの流れでした。

戸籍謄本は1つの戸籍ごとに発行手数料が450円とか750円とかかかります。

何度も転籍していたような方の場合、1人でもいくつかの戸籍謄本を取る必要がありますし、それを手続きする窓口ごとに発行してもらっていたら、手数料だけでもバカになりません。

(下手すれば万単位という方も…。)

かといって、上の図にあるように、1部だけ原本を取ってそれを使いまわししようものなら、それだけ手続きにも時間がかかりますし…。

それが、「法定相続情報一覧図」の場合、一覧図の発行自体は同時に何部でも可能で、しかも発行手数料も無料です。

つまり、これを利用すれば費用を抑えながらスピーディーに遺産の相続手続を進めることができるようになる、というわけです。

発行を受けるにはどうすればいい?【詳細は別記事にて】

そう言われたら「なんか凄く便利そう!」と思うかもですが、

発行を受けるためには、法務局に行って交付の申出をする必要があります。

一覧図が自分の手元に来るまでの流れをまとめてみると↓こんな感じになります。

【法定相続情報一覧図を取得するまでの流れ】

1:戸籍謄本など、申出に必要とされる書類を集める

↓

2:「法定相続情報一覧図」を自分で作る

↓

3:「申出書」に記入する

↓

4:1〜3の書類を登記所(法務局)に提出する

↓

5:交付された「一覧図」を受け取る

この流れについては、「法定相続情報一覧図を自分で取得する方法」という別記事にて詳しく解説しています。

「『法定相続情報一覧図』っていったいどんな性質の書類なのか」などの細かい点も含め、

私自身の経験も交えて書いていますので、興味のある方はどうぞ。

法定相続情報一覧図は相続税申告書に添付可能です

なお、「法定相続情報一覧図」は相続税の申告書の添付書類として提出することが可能です。

【前提】相続税の申告書には「被相続人の全ての相続人を明らかにする戸籍の謄本」の添付が必要でした

相続税の申告をする場合、「税務署に出すのは申告書だけでいい」というわけではありません。

申告書以外にもいろんな書類を参考資料として添付しろ、と決められています。

(参考) 相続税の申告の際に提出していただく主な書類|国税庁

そして、↑このファイルの中に、添付が必要な書類の1つとして、

「被相続人の全ての相続人を明らかにする戸籍の謄本(相続開始の日から10日を経過した日以後に作成されたもの)」

が挙がっています。

(どれが必要かは被相続人の生前の状況に応じて変わります。)

以下、この記事では全て「戸籍謄本」で統一します。

なぜ戸籍謄本の添付が必要?=相続人が何人いるのかを正確に把握するため

なぜ戸籍謄本の添付が必要なのかというと、それが相続税の計算が正しいかの確認に必要だからです。

相続税の計算では、

- 誰が相続人で、それが何人いるのか

- そのうちの何人が実子なのか(相続人の中に養子はいないか)

- 相続を放棄した人はいないか

-

相続分はどうなるのか

→亡くなった人の相続税法上の「法定相続人」は誰なのか

という情報がないと正しい相続税が計算できません。

なので、

「ちゃんと相続人を確認して正しい計算をやっていますよ!」

と税務署に対して証明するために(そして税務署もそれを確認するために)、

相続人の情報を公的に証明する書類として、これまで唯一無二の存在だった戸籍謄本が添付書類として指定されてきました。

法定相続情報一覧図でもその把握が可能に!→じゃあ変えましょ、という流れ

そんな中、

ということで作られたのがこの記事で紹介している「法定相続情報証明制度」です。

これができたことにより、

「この人にはこれだけの相続人がいますよ」ということを公的に証明する書類が「戸籍謄本」と「法定相続情報一覧図」の2種類に増えました。

そうなれば、

「2つあるんだったら、相続税の申告でも両方出せるようにしようよ」

となるのは自然な流れ…ですよね。

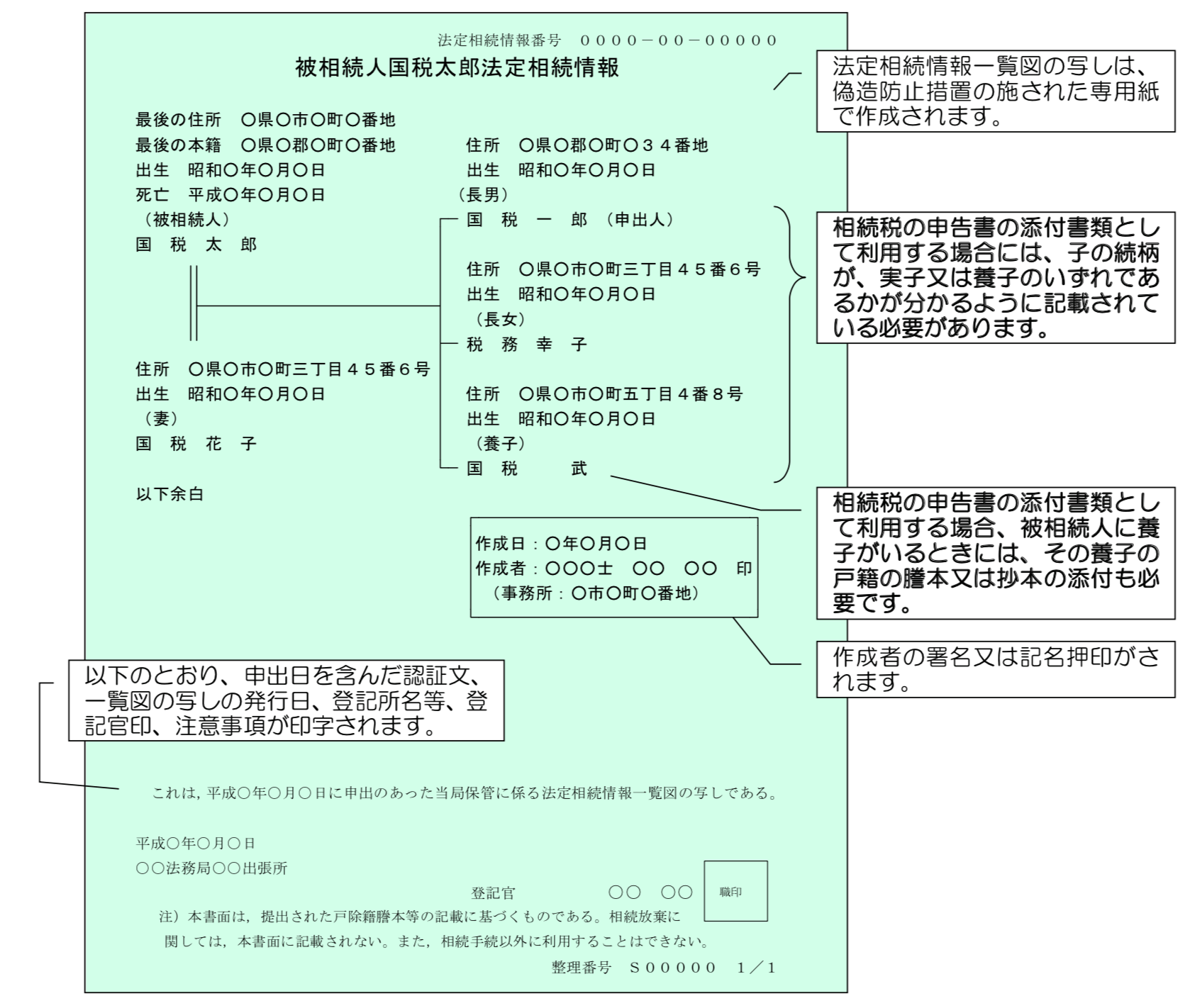

【ただし】添付可能な一覧図の様式が決まっているので注意!

ただ、添付する「一覧図」は何でもいいというわけではない点には注意が必要です!

相続税の申告書に添付するためには、

- 「一覧図」は列挙形式ではなく図形式のものであること

- 子の続柄が、実子・養子のいずれなのかが分かるように記載されていること

-

養子の場合、その養子の戸籍の謄本又は抄本も添付すること

これら3つの要件を満たしたものでなければいけません。

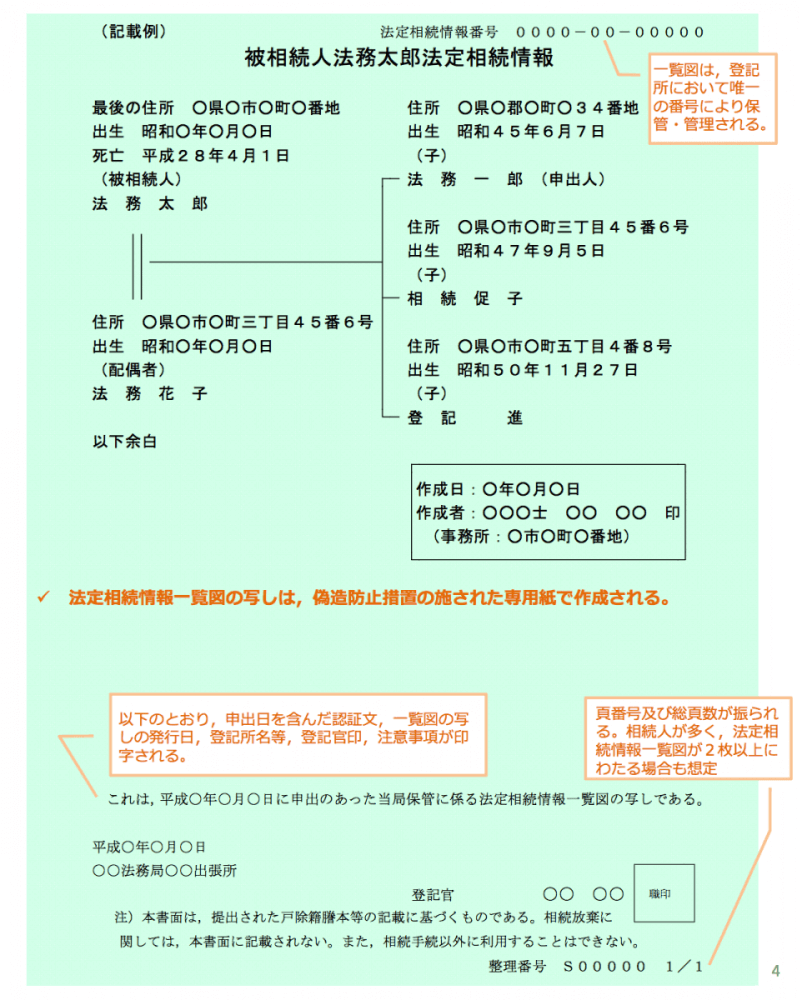

様式については↓このようなものでなければダメだ、ということです。

子の続柄の欄が「長男」「長女」「養子」になっていますが、

ここが「子」だと相続税の申告書には添付できません。

戸籍上の続柄をそのまま載せることを忘れないようにしてください。

原本ではなくコピーの添付もOKです

ちなみに、添付する「法定相続情報一覧図」は、

法務局で発行してもらった原本はもちろん、それをコピーしたものでもOKです。

また、これは「一覧図」だけではなく、戸籍謄本を添付する場合も同じ扱いとなります。

つまり、相続人の情報に関する添付書類として使えるのは↓以下の3つのうちのどれかでOKだ、ということです。

1:「戸籍の謄本」で被相続人の全ての相続人を明らかにするもの

2:図形式の「法定相続情報一覧図の写し」(子の続柄が、実子又は養子のいずれであるかが分かるように記載されたものに限ります。)

3:1又は2をコピー機で複写したもの

2018年3月までは「戸籍謄本だけで、しかも原本を出せ!」というのが決まりだったんですが、現在はだいぶ融通が効くようになりましたね(^^

まぁ、今までもコピーで出したことはありますけど

まとめ:税理士が法定相続情報一覧図に触れる機会も増えそうです

以上、この記事では2017年5月29日から開始している「法定相続情報証明制度」について、

その目的や内容、相続税の申告手続きへの影響などを解説してみました。

相続税の申告において「一覧図」が戸籍謄本と同じ位置付けの書類として扱われるようになったことで、

この書類は我々税理士にとっても一気に身近なものとなった感があります。

法務局のページ↓によると「一覧図」が使用できる相続手続きも徐々に増えているようで、今後は当たり前のものとして定着していきそうですね。

法定相続情報証明制度の利用範囲の拡大について:法務局

【関連記事】

- 「一覧図」の取得方法をまとめました。

法定相続情報一覧図を自分で取得する方法 - 相続税申告書の作成に必要な書類のすべてを一覧でまとめました。

相続税申告の必要書類一覧|弊所がお願いする資料のまとめ

わかりやすいアドバイスでお困りごとを解決します。

- 提供しているサービス

- 相続税や贈与税の申告が必要な方へ【全国対応可】

相続税・贈与税の申告 - 将来どれぐらい相続税がかかるか知りたい・相続対策をしたい方へ

相続税シミュレーション(相続税対策) - 単発のご相談もお受けしています

単発の税金相談

- 相続税や贈与税の申告が必要な方へ【全国対応可】

- 相続税や贈与税をテーマとした研修会の講師や執筆のご依頼もお受けできます。

(過去の実績は↑リンク先をどうぞ) - 事務所の特徴(強みや大切にしていること)