「働き方改革」の名の下、最近では従業員の副業を認める勤務先も徐々に増えてきています。

そんな流れの中、巷のブログやSNSなどを見ていると、

なんて言っている人をよく目にします。

でもこれ、税理士的には正しくないんですよね。

というのも。

基本的に、サラリーマンの副業収入は所得税の計算上「事業所得」ではなく「雑所得」と考えるからです。

事業所得にあたらないということは、

事業所得が対象である青色申告は受けられないし、

「事業」を始めた人が出す書類である開業届を出しても副業収入に対しては何の効力も生じません。

「出すべき書類さえ出せば、中身が何であれ事業所得として申告しちゃっていいんだ!」

というわけではないので、気を付けてください!

この記事を書いた人

税理士試験大手予備校の元講師で、事務所開業後は所得税などの研修会講師を数多く担当。

Macユーザーで、クラウド会計を活用したスモールビジネス支援にも力を入れています。

詳しいプロフィール(経歴や活動実績など)

【提供サービス(2025年分は受付終了)】

- 「確定申告をお願いしたい」という方へ

確定申告代行(単発のご依頼) - 「わからない点を単発で相談したい」という方へ

単発の税金相談 - 顧問税理士はクラウド会計をお使いの方限定でお受けしています

顧問税理士(クラウド会計限定)

当ブログの運営目的は一般の方への正しい情報の提供であり、同業者等へのコンテンツ提供ではありません。

本記事は著作権法上の著作物にあたり、同法に定めるルールに基づかない引用はすべて著作権侵害となります。

ブログ運営ポリシー(著作権保護のためのプラグインの使用etc.)

目次

副業収入が事業所得ではなく雑所得とされる理由

所得税の大きな特徴は、

稼いだもうけ(=所得)の種類や性質に応じて10個の異なる計算方法(=「所得区分」と呼んでいます)を設けている点にあります。

事業所得と雑所得の違いをざっくり言うと、

自分が生業(なりわい)としていることで稼いだもうけなら事業所得、それ以外なら雑所得です。

必要な書類が提出されているかではなく、あくまでももうけ自体の質を見ます。

所得税法だけでは「事業」の中身がよくわからない…

ここで証拠資料として実際の条文を…といきたいところなんですが。

実は、所得税法で定めている事業所得の意義はたった↓これだけなんです。

事業所得とは、農業、漁業、製造業、卸売業、小売業、サービス業その他の事業で対価を得て継続的に行なうものから生ずる所得(山林所得又は譲渡所得に該当するものを除く。)をいう。

ホンモノの条文はもっと細かい言い方をしていますが、おおむねこんな感じの内容です。

って感じですよね(^^;

過去の裁判例&裁決事例を紐解いてみると

これについては過去の判例を紐解いていくしかありません。

まず紹介するのは、昭和56年4月に出たとある最高裁判決です。

事業所得とは、自己の計算と危険において独立して営まれ、営利性、有償性を有し、かつ反覆継続して遂行する意思と社会的地位とが客観的に認められる業務から生ずる所得をいう

かなり抽象的な表現ですが、ここで示された考えをより具体的にしたのが、平成19年12月に国税不服審判所で出た以下の裁決です。

事業に該当するか否かは、

- 営利性・有償性の有無

- 継続性・反復性の有無

- 自己の危険と計算における事業遂行性の有無

- 取引に費やした精神的・肉体的労力の程度

- 人的・物的設備の有無

- 取引の目的

事業を営む者の職歴・社会的地位・生活状況

などの諸点を総合して、社会通念上事業といい得るか否かによって判断するのが相当と解される。

上の最高裁の判例を踏まえて、このような判断が示されました。

ご自身の副業のもうけが事業所得にあたるかは、自身の副業の状況がこれらの要件を満たしているかを考える必要があります。

副業収入を裁決事例に当てはめると事業と言うにはやっぱり厳しい…

上の2つの判例&裁決事例のうち、特に意識すべきなのは後者(平成19年の裁決事例の方)の要件ですね。

- 営利性・有償性の有無

(営利=売上、有償=経費のイメージ。これらがそれなりの規模か) - 継続性・反復性の有無

(コンスタントに売上が発生しているか) - 自己の危険と計算における事業遂行性の有無

(これが無い=サラリーマンと同じ状態、なのでここは「有」でOK) - 取引に費やした精神的・肉体的労力の程度

- 人的・物的設備の有無

- 取引の目的

- 事業を営む者の職歴・社会的地位・生活状況

(自分が世の中に認知されている職業や売上・もうけの比率などを考慮) -

これらを踏まえて、社会通念上事業といい得るか否か

少し表現が抽象的なものは後ろに解説を入れました。

これに当てはめると、サラリーマンの副業は果たして「事業」と呼べるレベルにあると言えますか??

ブログのアフィリエイト収入で例えると、

サラリーマンが本業の合間(実働時間で週に2〜3日程度)にブログでマネタイズして得たもうけを生業として税務署に納得してもらうのはかなり難しいのでは、というのが個人的な印象です。

事業所得でないなら雑所得として申告です

副業が事業所得に当たらない場合、そのもうけは雑所得として申告する必要があります。

雑所得の場合だと、次の章で紹介する様々な特典は受けることができません。

既に出した開業届や青色申告承認申請書が無効になるわけではありませんが、

税務署的には

「開業届は出しているけど今年は事業所得が無かった人ですね」

という扱いになってしまいます。

事業所得と雑所得の違い

所得税の計算では、もうけが「事業」と呼べる規模なのかそうじゃないのかは大きな違いを生みます。

なぜなら、それによって受けられる特典が違ってきますので。

↓これらは、もうけが「事業」と呼べる規模(=事業所得)であってはじめて受けられる特典です。

- 青色申告の65万円控除

- 奥さん・ダンナ・子供など家族への給料を経費に入れる

(=「青色事業専従者給与」) - 10万円以上30万円未満の固定資産の購入代金を一括で経費に入れる

(=「青色申告者の少額減価償却資産の特例」) - もうけの計算で出た赤字を他の種類のもうけと相殺する

(=「損益通算」) - 相殺後に残った赤字を翌年以後3年間繰り越す

(=「純損失の繰越控除」) -

相殺後に残った赤字を前年の計算に充てて前年払った税額の還付を受ける

(=「純損失の繰戻還付」)

※青字は青色申告者が受けられる特典です。

また、青色申告は事業所得、不動産所得、山林所得のみが対象です。(雑所得では適用できない)

どれも事業所得だと受けられるけど雑所得では受けられないものばかりです。

もうけの種類が事業所得なのか雑所得なのかは最終的な所得税額(ついでに住民税の税額にも)に大きな影響を与えると言えます。

副業でも開業届さえ出せば即事業所得でOK!ではない

ここまで見てきたように、事業所得は

「開業届や青色申告承認申請書など、必要な書類さえ出せば中身が何であれ認められる」

というものではありません。

事業所得として税務署に認めてもらえるかはもうけの中身(内容)が全てです。

ご自身のもうけが税務署から見て

「これは確かに事業ですね」

と納得できるものである必要があります。

2022年からは基準が明確化されています

とはいえ、「社会通念で判断」だけではなんだかふわっとしすぎな感があります。

また、この基準は法律や通達には書いていないので、

「この判断基準を知っているのは税理士だけ=一般の方に浸透しているわけがない」

という状況でした。

なので、2022年の確定申告からより明確な基準を設け、周知・運用していくことになりました。

記帳や帳簿書類の保存が条件に

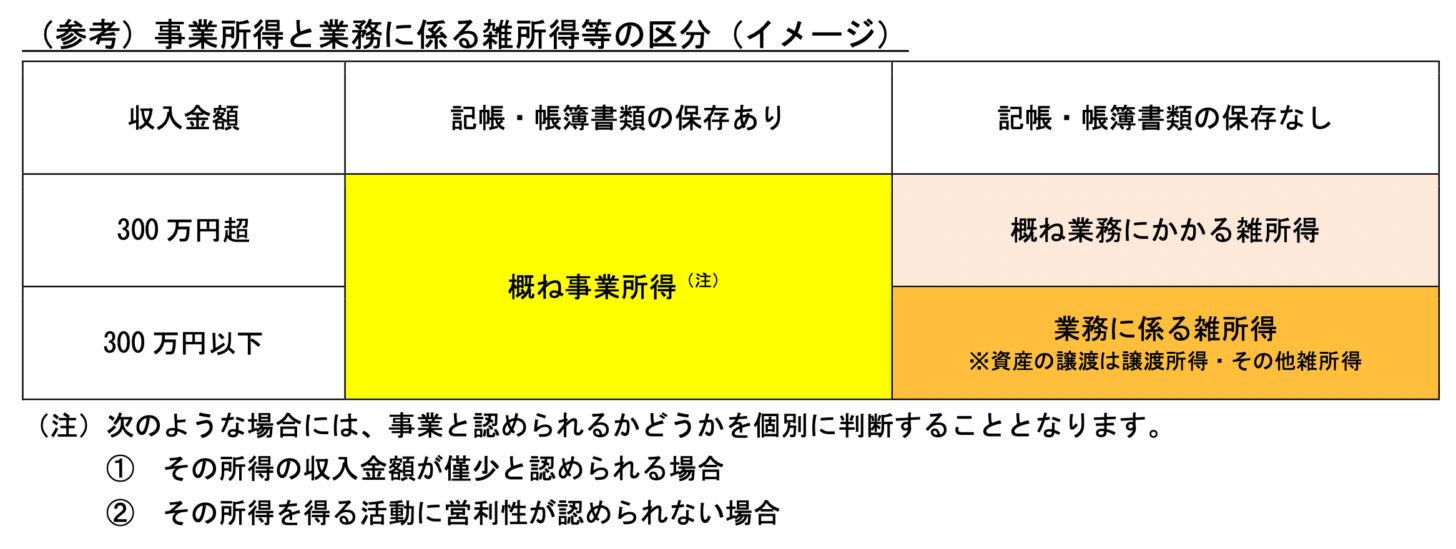

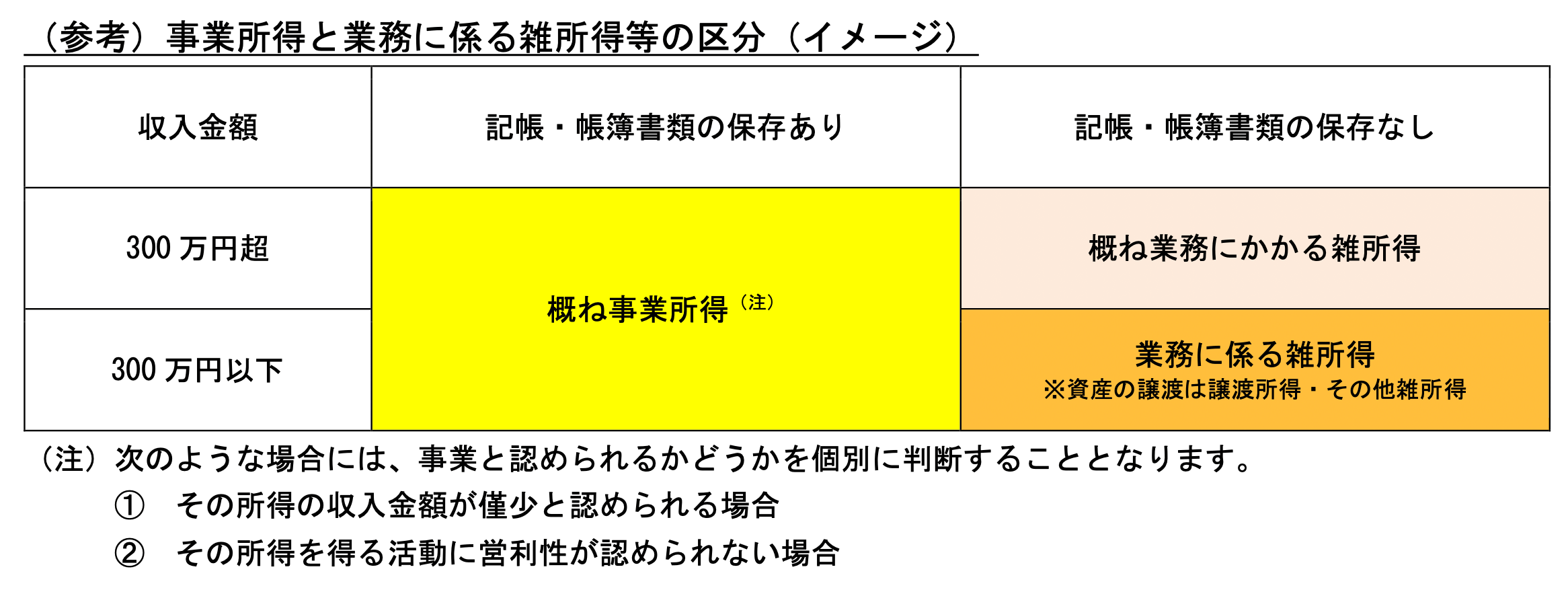

2022年以降適用されている「副業収入は事業所得か雑所得か」の新たな判断基準を簡単にまとめると↓こうなります。

※図にまとめると↓こんなイメージです(国税庁発表文書より抜粋)

副業によるもうけを事業所得とできるかどうかは、

客観的に見て「これは生業よね」と思えるかどうか=社会通念を基本とするものの(=❶)、

- 会計ソフトなどを使ってその収入や経費の動向を記帳し

-

それにより完成した決算書や領収書・請求書など、法律で定められた書類を保存している

これらがちゃんとできているのであれば、よほど程度が悪くない限りは(次項で解説)事業所得でいいよね(=❷)、とされました。

税務署からすると、

(だって事業所得ではそれが義務なんだもん)

だったら、たとえ副業でも事業所得として認めてあげましょうよ。

という理屈です。

少ない収入や赤字が続くなら事業所得不可な場合も

ただ、記帳や帳簿書類の保存さえあれば絶対に事業所得だ!というわけではもちろんありません。

国税庁の発表によると、

「いくら記帳や帳簿書類の保存をしっかりやってても、↓こんな場合は事業所得としては認めないかもよ?」と言っています。

- 副業の収入金額が本業と比較して極めて少ない状態が毎年続いている

(例:金額で300万円以下かつ本業収入の10%未満にとどまる) -

赤字が毎年続いており、その解消のための取り組みが見えない

国が最も嫌うのは、2つ目を利用した

「社会通念上これは事業所得としてもいいよね」

というものについては事業所得として認められることになります。

(事務所に勤務している士業さんが直接受任した報酬額などは(赤字の年が連続しない限りは)これに当たるのかな、と。)

記帳や帳簿書類の保存がなくても事業所得となるケースも

一方、記帳や帳簿書類の保存がなければ絶対に雑所得だ!というわけでもなくて、

- 副業の収入金額が300万円を超えていて

-

事業所得と認められる事実がある

これら2点を満たす場合は、たとえ記帳や帳簿書類の保存がなくても事業所得として取り扱う、としています。

このあたりは、先ほどから述べている「基本は社会通念で判断」という原則を守っています。

【まとめ】「副業は事業所得」を利用した租税回避行為は要注意!

以上、この記事では「開業届や青色申告承認申請書さえ出せば副業でも事業所得OK」ではないという点から、

2022年以降適用されている事業所得と雑所得の新たな判断基準まで詳しく解説してみました。

現在の判断基準のポイントを改めて載せてみると、

このうち❶は従来からあったものの、明文化はされていなかった。

これをはっきりと明文化しつつ、

それだけではなお判断材料として不足しているので❷も明確化した、という流れです。

実は、この導入にあたっての国の当初の改正案は

「収入300万円以下なら基本雑所得にするよ!」

というバッサリしたものでした。

が、(国民の声に負けて?)大幅な修正を余儀なくされて、その案からは完全に別モノとなりました。

とはいえ、それでずる賢い人(?)が守られるのかというと決してそうではなく。

途中でも紹介したように、国税庁は

- 副業の収入金額が本業と比較して極めて少ない状態が毎年続いている

(例:金額で300万円以下かつ本業収入の10%未満にとどまる) -

赤字が毎年続いており、その解消のための取り組みが見えない

こうした場合はたとえ記帳や帳簿書類の保存があっても即・事業所得OK!とはいかないよ、と言っています。

ここにわざわざ言及したところに

「副業で赤字を作って『節税』」みたいなスキームは今後も要注意ですし、

一(いち)税理士としても、制度の趣旨を踏まえて粛々と判断していくつもりです。

「所得税基本通達の制定について」(法令解釈通達)の一部改正(案)(雑所得の例示等)に対する意見公募の結果について|e-Govパブリック・コメント

「所得税基本通達の制定について」の一部改正について(法令解釈通達)|国税庁

雑所得の範囲の取扱いに関する所得税基本通達の解説(PDF/270KB)| 国税庁

【関連記事】

- 副業収入にも影響大な消費税のインボイス制度について、その対応策も含めて詳しく解説しています。

消費税インボイス制度が個人事業主やフリーランスに与える影響 - 「副業20万円以下は確定申告不要」でよくある5つの勘違い

- Mac・iPhone・iPadの経費の落とし方まとめ【個人事業主編】

- 競馬の税金の計算方法を税理士が解説。確定申告はいくらから必要?

元予備校講師の経験を活かし、わかりやすいアドバイスでお困りごとを解決します。

会計ソフトはクラウド推し。オンライン対応ももちろん可能です。

- 提供しているサービス【2025年分は受付を終了しました】

- 「税理士に確定申告をお願いしたい」という方へ

確定申告代行(単発のご依頼) - 「わからない点を単発で相談したい」という方へ

単発の税金相談 - 顧問税理士はクラウド会計をお使いの方限定でお受けしています

顧問税理士(クラウド会計限定)

- 「税理士に確定申告をお願いしたい」という方へ

- セミナー研修講師や執筆のご依頼もお受けできます

- 事務所の特徴(強みや大切にしていること)