相続税や贈与税の計算で欠かせないのが「財産評価」です。

この記事では、

- 財産評価とは何なのか?なぜ必要なのか?

-

財産の種類ごとの評価の方法

について、当サイト内の関連記事を紹介しつつまとめてみました。

この記事を書いた人

過去に税理士試験の大手予備校で相続税を教えていた経験から、相続税が専門分野。

事務所開業以来、相続税や贈与税の申告、相続税対策、相続税贈与税をテーマとした研修会の講師など、相続税に関する業務を多数行っています。

詳しいプロフィール(経歴や活動実績など)

- 相続税や贈与税の申告が必要な方へ

相続税・贈与税の申告 - 将来どれぐらい相続税がかかるか知りたい・相続対策をしたい方へ

相続税シミュレーション(相続税対策) 単発のご相談もお受けしています

単発スポット相談

当ブログの運営目的は一般の方への正しい情報の提供であり、同業者等へのコンテンツ提供ではありません。

当サイトでは以下のポリシーに基づきコンテンツコピーの常時計測を行ない、盗用に備えています。

ブログ運営ポリシー(執筆編集方針、著作権保護のためのプラグインの使用etc.)

このページの目次

財産評価とは?なぜ必要?

そもそも、「財産評価」とはいったい何で、なぜこれが必要なんでしょうか?

それは、この作業が必要とされる相続税と贈与税が持つ特徴が大きく影響しています。

相続税は

「亡くなった人(被相続人)から財産を相続した場合に、その相続した財産に対してかかる税金」

であり、

贈与税は

「他人から財産をもらった場合に、そのもらった財産に対してかかる税金」

です。

どちらも、「もらった財産に対して」課税をしていくところが他の税金と違います。

たとえば、法人税や所得税、消費税の場合だと

- 70円で買ってきたものを100円で売って30円儲けたからそれに税金がかかるのが法人税や所得税。

-

100円で物を買うために追加で8円や10円を払うのが消費税。

と、どちらも相手先との間で成立した「対価」という明確な課税の基準があります。

でも、相続税や贈与税は

- 5,000万円の土地を相続した

-

500万円の宝石をもらった

場合にかかります。

ということは、これらの財産にいくらの価値があるのかを出さなければ税金の計算はできません。

土地の値段が5,000万円だ、とか、宝石の値段が500万円だ、などという金額が本当に正しい数字であればいいんですが、

たとえ自分では5,000万円の土地だと思っていても、

- 別の人は4,000万円で買いたいと言うかもしれないし、またある人は6,000万円で買いたいと言うかもしれない。

- そんな土地の固定資産税評価額を調べてみたら3,500万円かもしれない。

-

あと、税金がかかる金額を自分の思う金額で決めてもいいよ、なんてことになれば、バカ正直に「5,000万円だ」と言う人も多分いないでしょう(笑

そうなると、いったい土地の値段をいくらとして相続税や贈与税を計算すれば良いのかわからなくなってしまうので、

そうならないように、一定の方法で課税する金額を決めちゃおう!という作業が「財産評価」なのです。

考え方は「今お金に換えたらいくらの価値があるか=時価はいくらか」

また、この財産評価は

「今この財産をお金に換えるとすればいくらになるのか=この財産の『時価』はいくらなのか」

を金額として算定することを目的としています。

「相続税や贈与税がかかる財産」とひとことで言っても、お金や株式、車などの動産から不動産に至るまで、その種類は幅広いです。

これら全ての財産について、なるべく偏りなく、適正な時価を求めるために、

国は財産の種類ごとに評価方法=計算のやり方を細かく定めています。

(財産評価基本通達という決まりが公表されています)

土地の相続税評価

まずは相続税がかかる人の大半がお持ちの土地についてです。

代表例はご自宅などの建物の敷地(=「宅地」と呼びます)ですよね。

土地の種類(区分)は全部で9個ある

実は、ひとことで「土地」と言ってもその種類は幅広くて、全部挙げると↓こんな区分に分かれています。

- 宅地…上に建物が立っている土地。自宅やビル・マンションの敷地など。

- 田…用水を利用して耕作する農耕地※

- 畑…用水を利用しないで耕作する農耕地※

- 山林…竹木や保安林が生えている土地。上に生えている竹木は「立木」として別評価。

- 原野…耕作地ではない、雑草などが生えている土地

- 牧場…家畜を放牧させるための土地

- 池沼(ちしょう)…水の貯水池

- 鉱泉地…温泉などの鉱泉が涌き出ている土地

-

雑種地…上のどれにも当てはまらない土地。駐車場用地や競馬場のコース、ゴルフ場など。

※②田③畑をひとくくりで「農地」と呼びます。

これらのうち、当サイトでは相続税の計算で頻出の①宅地、②田・③畑・④山林・⑤原野、⑨雑種地の相続税評価の方法を詳しく解説しています。

宅地の相続税評価の方法は2つ【路線価方式と倍率方式】

宅地の相続税評価の方法は、その宅地がどこにあるのかによってやり方が変わります。

具体的には、

- 都会(市街化区域の中)にある宅地…路線価方式

-

田舎(市街化調整区域など、市街化区域の外)にある宅地…倍率方式

という2つの方法があります。

路線価方式の解説記事

「路線価方式っていったい何?」など、路線価方式の基本を詳しく解説しています。

相続税の路線価方式とは?市街地の宅地の評価方法を詳しく解説

倍率方式の解説記事

倍率方式の計算方法から評価倍率表の調べ方・見方まで、倍率方式の基本を詳しく解説しています。

相続税の倍率方式とは?倍率表の見方から計算方法まで徹底解説

田・畑・山林・原野の相続税評価

田や畑、山林、原野についても、

宅地同様、都会(市街化区域の中)にある土地と田舎(市街化区域の外)にある土地で評価方法が変わるのは同じです。

また、田舎(市街化区域の外)にある土地について倍率方式を採用するのも変わりません。

ただ、都会にある土地については路線価方式ではなく宅地比準方式という方法で評価します。

倍率表の比準・市比準・周比準とは?宅地比準方式の計算方法を徹底解説

雑種地(駐車場用地)の相続税評価

前述のとおり、駐車場用地は宅地ではなく「雑種地」として評価します。

その場合の相続税評価の方法を解説しました。

駐車場(雑種地)の相続税評価の方法とは【路線価・倍率】

土地を他人に貸していた・他人から借りていた場合の相続税評価

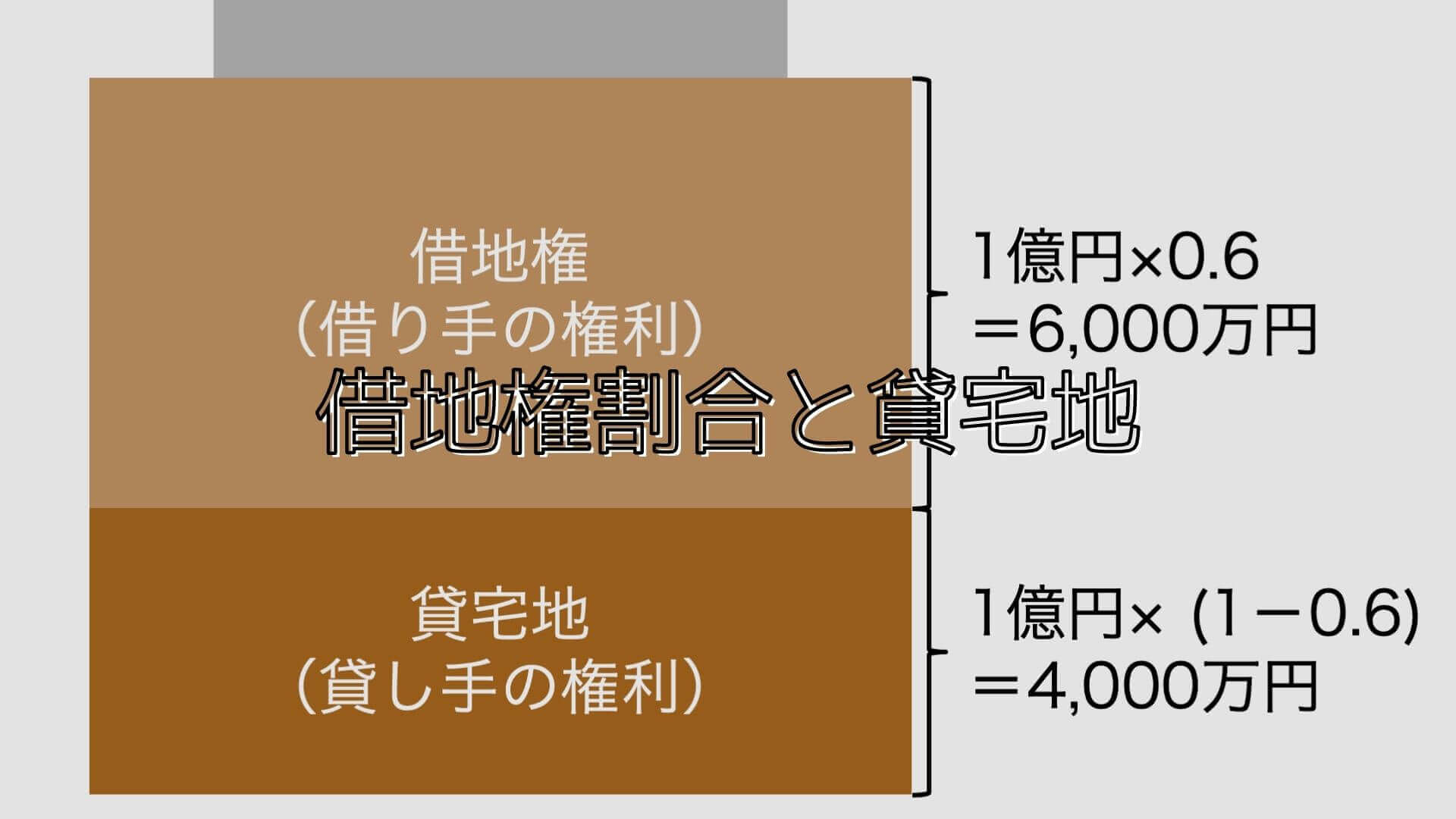

-

宅地を賃貸借した場合、貸し手側は「貸宅地」、借り手側は「借地権」として評価します。

【借地権と貸宅地】賃貸借している宅地の相続税評価の方法 -

自分が持っている土地付き建物を他人に賃貸した場合は「貸家建付地(かしやたてつけち)」として評価します。

貸家建付地とは?賃貸している建物の敷地は評価減が可能です -

同じ土地でも、貸しているのが駐車場用地(=雑種地)の場合はちょっと特殊です。

貸駐車場は貸宅地評価不可。借地権ではなく賃借権控除です -

いわゆる「タダ貸し」「タダ借り」のことを法律上「使用貸借」と呼びます。この場合の評価は?

使用貸借とは?賃貸借との違いや相続税評価の方法を解説します

その他、特殊なケースの相続税評価

-

自分の土地が都市計画道路の予定地に入っている場合、相続税評価額を減額できます。

都市計画道路予定地内にある宅地の相続税評価額の計算方法 -

面積が広大な土地は大幅な評価減が可能です。平成30年(2018年)から評価方法が改正されています。

地積規模の大きな宅地の評価とは?広大地評価からの改正点総まとめ

土地の相続税評価に役立つ豆知識

-

地番と住所が違うから土地の場所がわからない!というケースの解決方法を解説しました。

地番から住所(住居表示)や土地の場所を調べる方法 -

上とは逆バージョン(住所はわかるけど地番が知りたい)の解決方法はこちら。

住所から地番を調べる方法【地番検索サービス+α】 -

土地の相続税評価をするときはこんなものも利用&着目しています。

土地の相続税評価に便利な京都市のコンテンツ【指定道路図提供システムなど】

土地の相続税評価は固定資産税評価額の平米単価を出すことから始まる

建物(家屋・倉庫など)の相続税評価

次は、宅地の上に建っている建物(家屋など)についてです。

建物(家屋など)の解説記事

-

建物は基本、固定資産税評価額(相続や贈与があった年の固定資産税の課税明細書に載っている金額)がそのまま相続税評価額となるので、土地に比べると評価額の出し方自体はシンプルです。

建物(家屋・倉庫など)の相続税評価の方法【自用・貸家・賃貸割合】 -

ただし、生前にリフォームを加えていた場合は要注意!(税務署からも結構指摘されます)

家屋を生前にリフォームしていた場合の相続税評価の注意点 -

建物の法律上の定義や考え方とは?日本で最も特徴的な建造物を例に解説しました。

西武ドーム(ベルーナドーム)に学ぶ建物と構築物の違い

居住用マンションは要注意(2024年新設)

2024年1月から、居住用の区分所有マンションの相続税評価額の計算方法に見直しが入りました。

一定の要件に当てはまる居住用マンションについて、相続税評価額が最低でも市場価格の6割となるよう、

マンションの建物部分、敷地部分、それぞれに「区分所有補正率」を乗じることとなりました。

-

どのような場合にどんな計算方法を採るのかなど、改正の詳しい内容について、我が地元・京都や滋賀のマンションの評価にどのような影響があるのかも含めて解説しています。

タワマン節税の改正は京都市内でも影響大!【マンション相続税評価の改正内容とは】

配偶者居住権(2020年新設)の相続税評価

2018年の民法(相続法)の改正で、

「亡くなった人(=被相続人)の配偶者が引き続き自宅に住み続けられる権利」

が民法上の財産の1種として取り扱われることとなりました。

これを配偶者居住権と言い、2020年の4月から施行されています。

この配偶者居住権は民法上のれっきとした「財産」にあたるので、

これを実際配偶者が手に入れることになった場合には、その権利に対して相続税がかかります。

配偶者居住権の解説記事

-

その権利の相続税評価の方法を詳しく解説しています。

配偶者居住権とは?相続税評価の方法や注意点を詳しく解説 -

配偶者居住権がその後消滅した場合の取り扱いや小規模宅地等の特例との関連を解説しました。

配偶者居住権の補足論点のまとめ【消滅・小規模宅地等の減額】

上場株式の相続税評価

次に見ていくのは上場株式です。

上場株式とは、金融商品取引所に上場されている株式のことをいい、株式市場で成立した取引価格をそのまま時価=相続税評価額と考えていきます。

具体的には↓このように評価します。

- 相続や贈与が発生した日(以下「課税時期」)の最終価格(=終値のこと)

※課税時期が取引所の休日の場合は前後のうち最も近い営業日の最終価格 - 課税時期の属する月の毎日の最終価格の月平均額

- 課税時期の属する月の前月の毎日の最終価格の月平均額

- 課税時期の属する月の前々月毎日の最終価格の月平均額

- ①〜④のうち最も低い金額

-

⑤×取得した株式数

基本は相続や贈与があったその日の1株あたりの終値を基準としますが、

「たまたまその日だけ株価が上がった」とか「ちょっと前までは安かったのに」なんてケースを考慮して、

その日+直近3ヶ月のいずれかの月の終値の平均の中で最も有利な金額を選ぶことができます。

計算のやり方としては、

- 株式の銘柄ごとに上の4つの数字を調べて

(自分で調べるのは手間がかかりますが、残高証明書に書いてくれている場合も多いです) -

証券会社に出してもらった残高証明書に書かれている株数をかければOK

です。

株式 – Yahoo!ファイナンス

月間相場表 | 日本取引所グループ

2つ目は月平均を調べるために使っていますが、これがかなり見にくい&探しにくい表で…。

銘柄が多いと結構時間を使います(^^;

上場株式の関連記事

ただし、亡くなった人の保有していた期間によっては、残高証明書に正しい保有株式数が載っていない(端株が漏れている)可能性があります!

どういうケースか&この場合の解決方法は↓以下の記事で詳しく解説しています。

上場株式の相続では端株(単元未満株)の存在も要チェック!

現金・預貯金の相続税評価

最後に、現金や預貯金の相続税評価についても紹介しておきます。

現金や預貯金は基本、相続や贈与が発生した日(以下「故人が亡くなった日」)現在の残高を計上すればOKです。

預貯金の場合、金融機関にお願いすれば死亡日現在の残高証明書を発行してくれますので、

そこに書いてある数字を預貯金の評価額として相続税の申告書に記載していきます。

定期預金、定期郵便貯金、定額郵便貯金は既経過利子の額を計上する

ただし、定期預金、定期郵便貯金、定額郵便貯金の3つについては、

故人が亡くなった日にその口座を解約するとした場合に受け取ることができる利子の額(=「既経過利子の額」)を残高に加える必要があります。

既経過利子の額を自分で求めるのは結構大変ですが、

これも残高証明書に載せることができるので、金融機関に残高証明書の発行をお願いする際は

とお願いしましょう!

名義預金・手元現金の計上漏れに注意!

このように、現金や預貯金の相続税評価の方法自体は他の財産ほど難しくはありません。

ただ、現金や預貯金で起きやすいのは名義預金や手元現金の計上漏れです。

- 故人の死亡前後に預金口座から引き出した(=預貯金の残高証明書に載っていない)お金を現金として計上していない

- タンス預金(「田んぼ預金」なんて実話もあります)として隠しているお金がある

-

本人はその存在を知らない、故人以外の名義の口座に多額の故人の預金がある

こうしたことが原因で、相続税の税務調査で申告漏れを指摘されるケースが多発しています。

不安を覚えるお金の存在がある場合はお近くの税理士(しかも相続税に強い人間)に必ず相談してくださいね。

相続税・贈与税の評価額の計算方法(財産評価)のまとめ

以上、この記事では、当サイト内で関連記事を書いている土地、建物(家屋)、上場株式、現金・預貯金を中心に、

財産評価の方法=相続税評価額の計算方法を紹介してみました。

他にも、

- 会社のオーナーが持っている非上場の自社株式(取引相場のない株式)

- 投資信託などの金融商品

- 車など、事業用・家庭用の動産

-

貴金属、宝石、書画、骨董品、絵画、ゴルフ会員権などの贅沢品

など、相続税や贈与税がかかる財産はたくさんあります。

この記事では、今後もこれらの評価方法について随時情報を更新していきます。

【関連記事】

わかりやすいアドバイスでお困りごとを解決します。

- 提供しているサービス

- 相続税や贈与税の申告が必要な方へ

相続税・贈与税の申告 - 将来どれぐらい相続税がかかるか知りたい・相続対策をしたい方へ

相続税シミュレーション(相続税対策) - 単発のご相談もお受けしています

単発スポット相談

- 相続税や贈与税の申告が必要な方へ

- 事務所の特徴(強みや大切にしていること)

- 研修動画販売(相続税)

セミナー研修講師や執筆のご依頼もお受けできます